.png)

ほとんどのトレード戦略は、実際にテストしてみるまでは素晴らしく見えるものだ。

指標は高い勝率を約束する。スレッドでは、誰かが確実な優位性を見つけたと主張している。こうした戦略はトレーダーコミュニティで急速に広まり、次第に説得力を持ってくる。

しかし、そうした考えを実際の市場データで検証してみると、その多くは成り立たなくなる。

「聞こえの良い話」と「実際に機能するもの 」との間のギャップこそが、多くのトレーダーが損失を出す原因だ。

トレードのアイデアは簡単に思いつくものだ。誰でもチャートを見て、理にかなっていると思われるルールを思いつくことができる。

問題は、市場が往々にして我々の予想とは大きく異なる動きを見せることだ。

テストを行わなければ、トレーダーは主に仮定や最近の事例、あるいは数回の幸運な取引に頼ることになる。堅実に見える戦略も、単なる偶然に過ぎないかもしれない。

過去の市場データを用いてアイデアを検証することは、トレーダーが全体像を把握するのに役立つ。これにより、たまたまうまくいった数件の取引だけでなく、様々な市場環境下で戦略がどのように機能するかが明らかになる。

ここでバックテストが役立つのだ。

バックテストは、ある単純な疑問に答えるものだ。つまり、「このアイデアは過去にうまくいっただろうか?」という疑問だ。

トレーダーは、すぐに実資金をリスクにさらす代わりに、過去の価格データに自分のルールを当てはめる。どこでエントリーし、どこでエグジットしたか、そしてその結果はどうなったかを確認するのだ。

トレーダーにとって、バックテストはあくまで始まりに過ぎない。その次は、実際の資金を使う前に、過去の市場取引で同じ戦略を実践するトレーディングシミュレーターやリプレイ取引だ。

FX Replayのようなプラットフォームを使えば、トレーダーは過去の市場をローソク足単位で再生でき、過去の価格変動を実践的なトレーニング環境として活用できる。

プロのアドバイス

バックテストは、トレードにおける調査段階だと考えればよい。時間や資金を投入する前に、そのアイデアに注目する価値があるかどうかを明らかにしてくれる。

バックテストとは、過去の市場データに取引戦略を適用し、その戦略が過去にどのような成果を上げたかを評価するプロセスである。

トレーダーはルールセットから始める。

例えば:

それらのルールは、その後、過去数年間の市場データに適用される。

実行されたであろうすべての取引が記録される。その結果から、その戦略が利益を生んだかどうか、パフォーマンスの変動がどれほど大きかったか、そしてその過程でどれほどの損失が生じたかが明らかになる。

バックテストは、いくつかの重要な疑問に答えるものである:

市場は予測不可能だが、多数の取引でルールを検証していくと、ある種のパターンが見えてくる。

チャート上では有望に見える戦略の多くは、過去のデータに適用してみると通用しない。バックテストを行うことで、実資金を投じる前に、そうした弱点を早期に明らかにすることができる。

トレーダーたちは、こうやって、聞こえの良いアイデアと、実際の市場環境で通用するアイデアとを区別するのだ。

このプロセスにより、その戦略がどこで苦戦しがちかも明らかになる。市場が横ばいの動きを見せると、パフォーマンスが低下するシステムもある。また、ボラティリティが急激に高まると、機能しなくなるシステムもある。

これらの弱点を理解することは重要だ。

戦略が失敗する際、前兆がないことはめったにない。多くの場合、資金をリスクにさらすずっと前から、バックテストの結果にすでにその兆候が見て取れる。

プロのアドバイス

バックテストは成功を保証するものではない。それは単に、その戦略がさらなる検証に値するほど堅牢であるかどうかを示すに過ぎない。

バックテストの手順は比較的単純だ。その目的は、あるトレード戦略を取り上げ、それが過去にどのような結果をもたらしたかを確認することにある。

まずはルールを明確に書き出そう。これには、いつ取引を開始するか、いつ決済するか、そして各ポジションでどの程度のリスクを取るかなどが含まれる。

次に、テストしたい市場の価格データを収集する。データは正確で不備がないものでなければならない。ここで誤りがあると、結果が歪んでしまうからだ。

その戦略を過去のデータで検証する。つまり、ルールに基づいて取引が行われたであろうあらゆる状況を検証することだ。

その戦略が行ったであろうすべての取引を追跡する。エントリー、エグジット、損益、およびその過程でのドローダウンを記録しておく。

最後に、結果を確認し、戦略が全体としてどのような成果を上げたか、またどの点で課題があったかを確認する。

バックテストは主に2つの方法で行うことができる。

手動テストでは、チャートを一つずつ確認しながら、手作業で取引を記録する。時間はかかるが、トレーダーが様々な市場状況下で自分の戦略がどのように機能するかを理解するのに役立つ。

自動テストでは、コードや専用のプラットフォームを用いて、大規模なデータセットに対してテスト戦略を実行する。これにより、数年にわたるデータをはるかに迅速にテストすることが可能になる。

どちらの方法も目的は同じだ。つまり、実資金を使って運用する前に、その戦略が実際のデータに耐えられるかどうかを見極めることだ。

FX Replayのようなリプレイ型プラットフォームは、過去の取引履歴と実際の約定データを組み合わせることで、トレーダーが単に統計を確認するだけでなく、実際の市場環境の中で戦略を実践できるようにする。

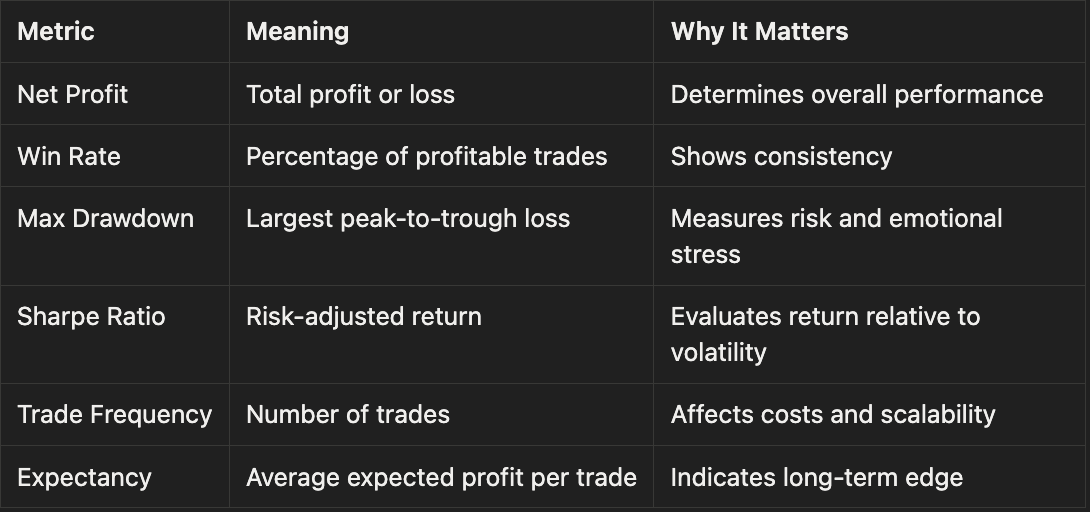

バックテストでは大量の数値が得られる。戦略を採用する価値があるかどうかを判断する際、その中には他の数値よりも重要なものがある。

多くのトレーダーは勝率にこだわりすぎている。

ある戦略は、多くの場合で勝てるとしても、損失が発生した際にその額が大きければ、結局は損失を出すことになる。期待値や最大ドローダウンといった指標は、通常、その戦略が実際にどのように振る舞うかをはるかに明確に示してくれる。

プロのアドバイス

テストにおいて大幅なドローダウンを乗り切れる戦略は、実際の取引においても厳しい市場環境を乗り切れる可能性が高い。

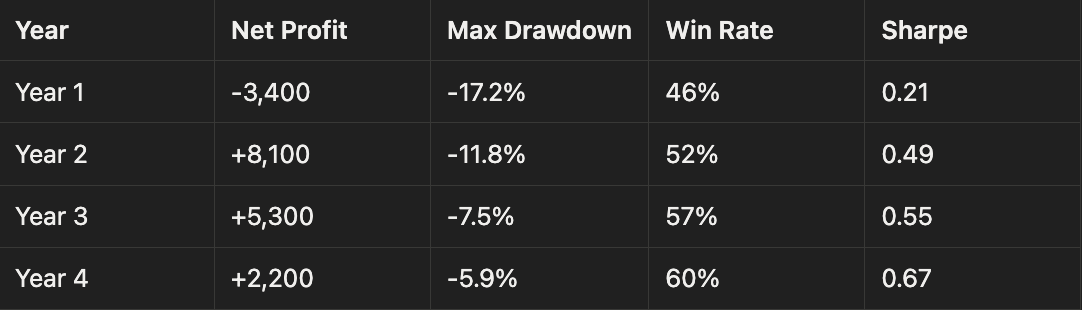

移動平均に基づく単純なトレンドフォローのルールを考えてみよう。

トレーダーは、50日移動平均線が200日移動平均線を上抜けたとき(いわゆる「ゴールデンクロス」)に買いを入れる。逆のクロスオーバーが発生した時点でポジションを決済する。

この考え方は数十年前から存在している。信頼できるトレンドシグナルだと考えるトレーダーもいれば、時代遅れだと見なす者もいる。

バックテストを行うことで、実際の挙動を明らかにすることができる。

以下は、バックテストの結果がどのように提示されるかを示すために、架空のデータを用いた簡略化した図である。

この単純な例であっても、いくつかのパターンが見て取れる:

バックテストはリスクを排除するものではないが、実際の資金を投入する前にトレーダーがどのような動きを予想すべきかを明らかにする。

適切に実施されたバックテストは、数回の取引だけでは見極めにくい戦略に関する様々な点を明らかにすることができる。

あるルールを長年にわたるデータで検証すると、特定の動きが繰り返されることがある。こうしたパターンは、その戦略に真の優位性があるのか、それとも単に短期的な市場の局面に恵まれただけなのかを示唆するものである。

バックテストでは、暴落、ボラティリティの急上昇、あるいは強いトレンドが続く期間など、さまざまな市場環境下で戦略がどのように反応するかが示される。

ドローダウンは、相場が乱高下している時や急反転した時など、システムが苦戦する具体的な状況を浮き彫りにすることが多い。

大きなドローダウンは、トレーダーが戦略を放棄することなく困難な時期を乗り切るために、現実的にどれだけの資金が必要かを明らかにする。

バックテストは過去を評価するものである。未来を予測するものではない。

市場は時とともに変化する。経済情勢も移り変わる。ある時期にはうまくいった戦略でも、別の時期には苦戦することもある。

したがって、バックテストには常に限界がある。

そのため、バックテストは予測ではなく、ストレステストとして扱うべきだ。

プロのアドバイス

ある戦略がバックテストに耐えられないなら、実際の市場で通用する可能性は極めて低い。

バックテストは、手抜きで行われるとトレーダーを誤った方向に導くこともある。いくつかのミスが繰り返し現れるのだ。

トレーダーは、結果がようやく良好に見えるようになるまで、ルールを調整し続ける。時間が経つにつれ、その戦略は実際の市場の動きを反映するのではなく、データセットに合わせて調整されたものになってしまう。

実際の取引には、手数料、スプレッド、スリッページが伴う。バックテストでこれらのコストを無視すると、最終的な結果は実取引で起こる結果よりもはるかに良く見えてしまうことが多い。

一部の戦略では、取引が行われた時点では入手できなかった情報が誤って使用されてしまうことがある。これにより、バックテストの結果が現実的ではなくなってしまう。

少数の取引で戦略を検証しても、信頼できる知見が得られることはめったにない。数件の成功した取引だけでは、その戦略に優位性があるとは証明できない。

経験豊富なトレーダーは、データを別々の期間に分けることで、こうした問題を回避することが多い。ある期間を使って戦略を構築し、別の期間を使ってそれを検証するのだ。

このアプローチは、カーブフィッティングのリスクを低減するのに役立つ。

どちらもトレーダーが資金をリスクにさらすことなく練習できるが、その目的は異なる。

バックテストは、その戦略に可能性があるかどうかに焦点を当てる。

ペーパートレードでは、その戦略がリアルタイムでどのような感触や動きを見せるかに重点を置く。

ある戦略はバックテストでは堅実に見えるかもしれないが、実際の市場が動いている時には、やはり実行するのが難しいと感じることもある。

このため、多くのトレーダーは次のような手順を踏んでいく。まずバックテストを行い、次にシミュレーションやリプレイ取引を経て、最後に少額の資金で実取引を行うのだ。

FX Replayはこの段階のために設計されており、トレーダーは実資金を投入する前に実際の市場取引をシミュレーションできる。

バックテストを真剣に考えているトレーダーは、いくつかの基本的な原則に従う傾向がある。

バックテストは、一度きりの作業であることはめったにない。トレーダーはしばしば、戦略をテストし、ルールを調整し、その結果がどう変わるかを確認するために再度テストを行う。

プロのアドバイス

優れたバックテストとは、最初は懐疑的になり、その後で確信を持てるようなものである。

バックテストは、システマティック・トレーディングの基礎であり続けている。

プロのトレーダーがこれに頼るのは、重要な疑問に早期に答えを出してくれるからだ:

バックテストは不確実性を排除するものではないが、当てずっぽうな推測を、勝率に対するより明確な理解へと置き換えるものである。

多くのトレーダーは、FX Replayのようなリプレイプラットフォームとバックテストを組み合わせて、実取引を行う前に過去の市場環境下で戦略を練習している。

バックテストとは、過去の市場データを用いて取引戦略を評価し、過去にどのような成果が得られたかを確認する手法である。

いいえ。バックテストは戦略が過去においてどのように機能したかを示すものだが、将来の市場環境は常に変化し得る。

多くのトレーダーは、システムが様々な市場環境を経験できるよう、少なくとも5年から10年分の過去データを用いて戦略を検証している。

過去のデータには完全に一致するまで戦略ルールを調整するが、新たな市場状況が現れると機能しなくなる。

そうだ。時間はかかるが、チャートを手作業で確認することは、トレーダーが様々な市場状況下で自分の戦略がどのように機能するかを理解するのに役立つことが多い。

.png)

.png)