.png)

よく練られたトレード戦略であっても、バックテストから実戦に移行する際に10~20%のパフォーマンス低下が見られる。この数字が存在することは、あなたもすでに知っているはずだ。何気なく目にしたことがあるだろうし、トレードコミュニティで話題に上っているのを耳にしたこともあるだろう。あるいは、バックテストのガイドブックなどで読んだことがあるかもしれない。

しかし、誰も本当に説明しないことがある。その10~20%は偶然ではないのだ。運のせいでもなければ、ましてや戦略が破綻している証拠でもない。

これは予測可能なことであり、その背景を理解していれば、実際の資金をリスクにさらす前に、その影響を事前に考慮することができる。

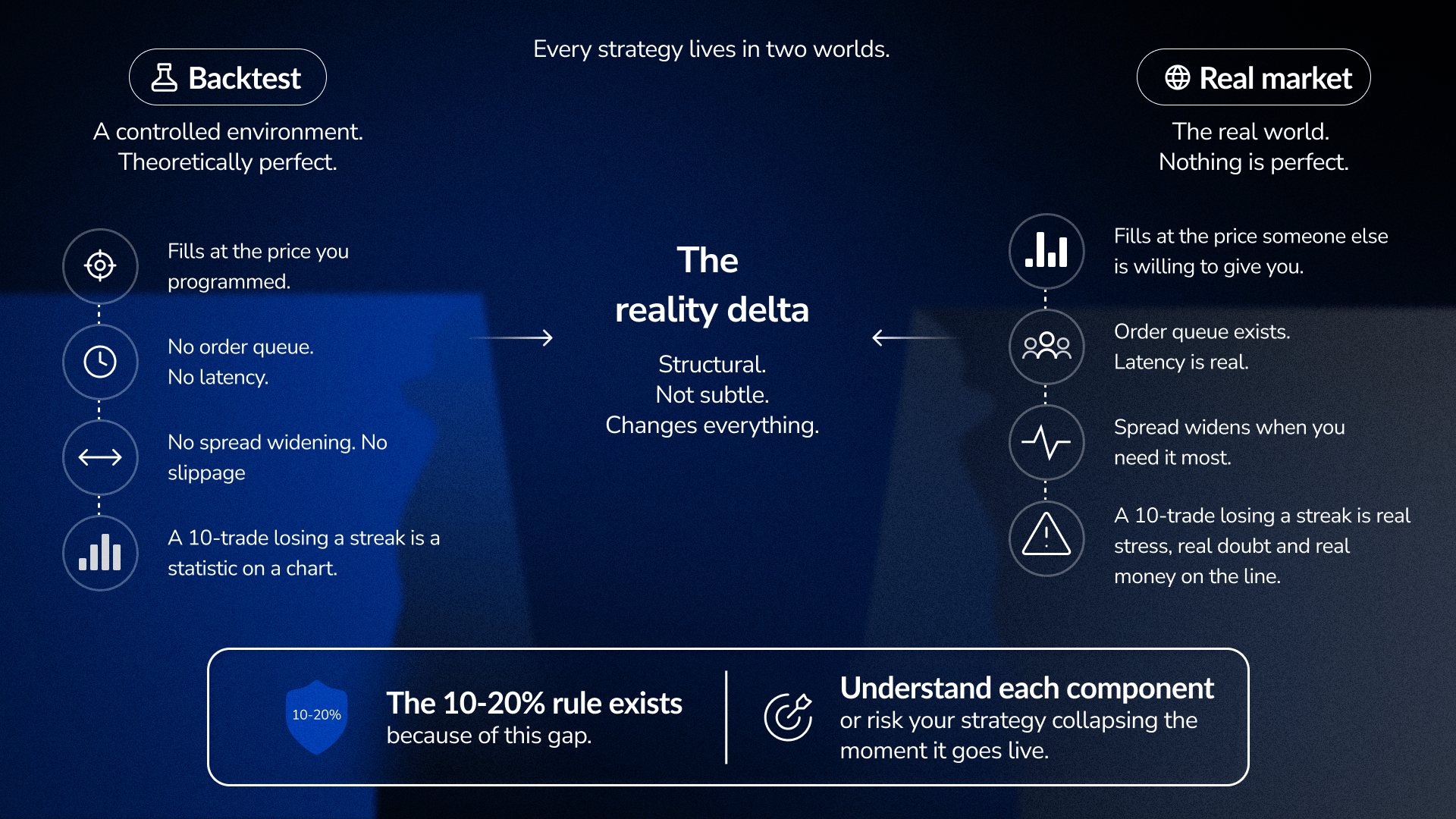

あらゆる戦略は、二つの世界に存在する。

まず、それはバックテストという管理された環境下で動作する。そこでは、理論上は完璧な条件が整っている。しかし、実際の市場では、そうした完璧な条件など何一つ存在しない。

その違いは些細なものではなく、構造的なものだ。

バックテストでは、注文は設定した価格で約定する。実取引では、注文は他の誰かが提示する価格で約定するが、その価格は往々にして不利であり、時には著しく不利になることもある。

バックテストでは、注文待ち行列も、遅延も、まさにスプレッドを狭めたい時に広がってしまうようなこともない。実戦では、これらすべてが同時に存在する。

しかし、最も重要な違いは心理的なものだ。

バックテストにおける10連敗は、チャート上で確認できる単なる統計データに過ぎない。しかし、実取引口座での10連敗は、実際のストレスにさらされながら下した10の決断であり、実際の資金が思わぬ方向へ動いていく状況であり、自分の判断が間違っていたのではないかという現実的な疑念に苛まれる体験なのだ。人間の体は、金銭的な損失と身体的な脅威を区別せず、ストレス反応は全く同じである。そのことが、次の取引を実行する際のあり方を根本から変えてしまうのだ。

だからこそ「10~20%のルール」が存在し、その各要素を理解しているかどうかが、移行期を乗り切る戦略と、数週間で崩壊する戦略との分かれ目となるのだ。

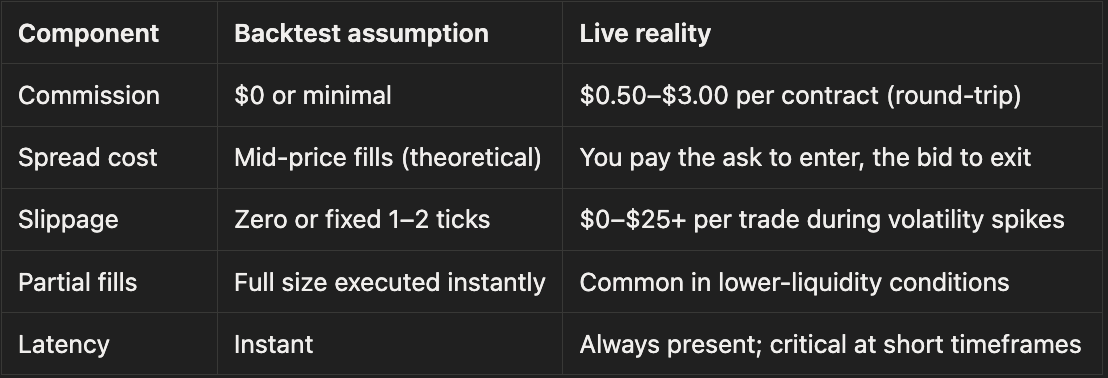

任意の戦略のバックテストを開いてみる。平均利益額を見てみよう。例えば30ドルだとしよう。

さて、その30ドルのうち、実際に自分の口座に入金されるのはいくらだろうか?

多くのトレーダーにとって、正直なところ、その額ははるかに少ない。意図的にそうさせない限り、バックテストからは決してその事実が読み取れない。

現実的なコスト構造は、次のようなものだ:

スリッページラインこそが、ほとんどのバックテストが現実から完全に乖離してしまうポイントだ。

通常の市場時間中は、スリッページはごくわずかで、せいぜい1~2ティック程度だ。しかし、ニュース発表や決算発表、あるいは流動性の低下時には、スリッページがトレード全体の採算性を左右することになる。これをモデル化していない、あるいは定数として扱っているバックテストでは、最も重要な局面――ボラティリティが急上昇し、注文フローが枯渇し、約定条件が悪化する高ボラティリティの時間帯――において、実際のライブ戦略よりも劇的に良好な結果を示してしまうことになる。

これが最初の現実的な検証だ。平均的な利益から、現実的な往復コストを差し引いてみるのだ。その差し引きをした後に収支が成り立たないなら、優位性はないということだ。

ほとんどのバックテストは、静的なチャートを基にしているため、完璧な約定を前提としている。FX Replayを使えば、完成したチャート上でエントリーを設定するのではなく、価格の推移に合わせて取引を実行できる。この違いにより、標準的なバックテストでは決して捉えられない、タイミングの問題、約定の失敗、そして躊躇といった点が明らかになる。

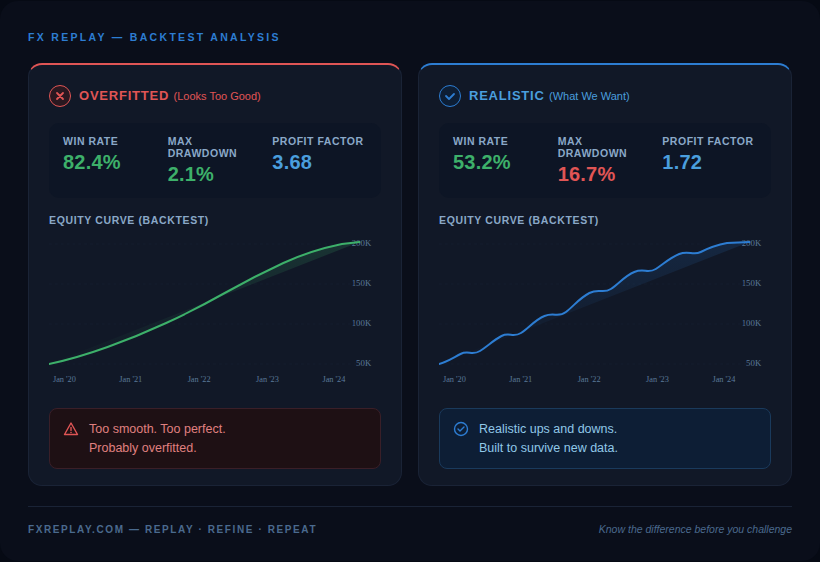

おそらく見たことがあるだろう。勝率80%以上、滑らかなエクイティ曲線、取るに足らないほどのドローダウン。心のどこかでこう叫んでいるはずだ。「これは完璧すぎる」と。

その通りだ。たぶんそうだ。

オーバーフィッティングとは、戦略のルールを厳格化したり、調整したり、都合の良い部分だけを選りすぐったりして、過去のデータに極めてよく適合させてしまう現象だ。問題は、それらが実際の市場動向ではなく、ノイズに適合している点にある。バックテストでは、過去のデータしか知らないため、この手法は見事に機能する。しかし、戦略が新しい市場データに遭遇した瞬間(実取引では文字通りすべての取引がこれに該当する)、機能しなくなる。

見分ける方法は次の通りだ:

過学習した戦略には、通常次のような特徴が見られる:

過学習を防ぐ方法は単純だが、多くのトレーダーはこれを怠っている。ルールを完全に固定し、その後は一切手を加えないことだ。そして、開発中に一度も確認しなかった期間のデータを使って、その固定されたルールをテストするのだ。

もし戦略が破綻したなら、それは過去のデータに適合していただけだ。もしそこそこうまく機能するなら、実際に有望な戦略かもしれない。とはいえ、バックテストの結果が良好であっても、実際の取引が順調に進む保証はない。FX Replay内で同じルールを適用してみると、過去の結果からは見えなかった摩擦がしばしば明らかになる。例えば、エントリーの遅れ、シグナルの見逃し、そしてリアルタイムで判断を下さなければならない時にのみ現れるタイミングのミスなどだ。

2020年から2022年にかけてバックテストされた戦略は、近年の歴史の中でも最も異例のボラティリティ環境を経験した。2016年から2018年にかけてバックテストされた戦略は、比較的穏やかでボラティリティの低いトレンド相場を経験した。

どちらのバックテストも「成功」している。しかし、どちらも誤解を招く恐れがある。

どの戦略にも、適した市場環境がある。トレンドフォロー型システムは、明確なトレンドのある市場では利益を積み上げるが、もみ合い相場では損失を被る。平均回帰型システムは、安定したレンジ相場では好調だが、モメンタムによる急騰局面では壊滅的な打撃を受ける。バックテストの結果が素晴らしいものになるか、あるいは悲惨なものになるかは、テスト期間中にどの相場環境が優勢だったかにほぼ完全に左右される。そして、実運用時にどの相場環境が現れるかについては、投資家にコントロールできる余地はまったくない。

つまり、このバックテストが明らかにしたのは、「この」特定の市場環境下で、この戦略が機能したか、という点だけだ。「実取引で直面する『あらゆる』市場環境下で、この戦略が機能するか」という点については、決して明らかにしていない。

解決策は単純だが効果的だ。意図的に異なる3つの市場局面で戦略を検証することだ。

バックテストの結果から、パフォーマンスが最も悪かった3ヶ月を選び出せ。それらの期間を特徴づけていた市場環境はどのようなものだったか。その反対の状況を特定せよ。つまり、トレンド相場、レンジ相場、ボラティリティが急上昇した期間などだ。設定したルールを、それぞれの状況で個別に適用してみよ。

これら3つの局面すべてにおいてある程度通用する戦略は、たった一つの体制下でのみ通用した戦略よりも、はるかに信頼できる基盤を持っている。

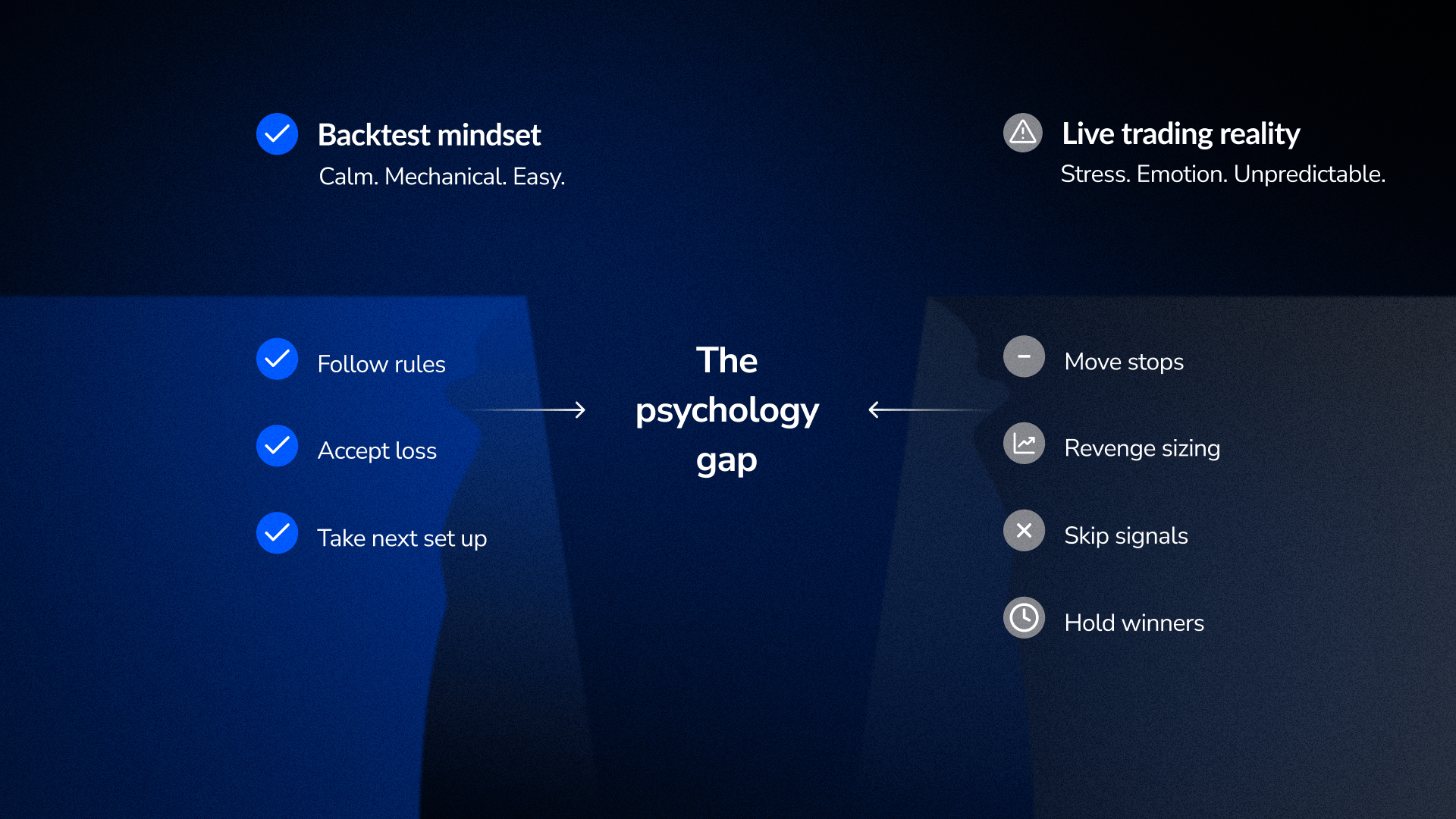

すべてのトレーダーがいずれ気づくのは、バックテストでルールを実行することと、実際のプレッシャー下でルールを実行することは、まったく別物だということだ。

バックテストでは、ルールに従う。ルールは機械的に適用される。損失が出た取引は、チャート上の単なる一線に過ぎない。ドローダウンは、後で確認するだけの数字に過ぎない。

実資金を使った実戦では、体が反応してしまい、判断力が鈍ってしまう。チャートを確認していた時のあの自制心は、価格が予想に反して動いた瞬間に消え失せてしまうのだ。

次に何が起こるかは予想がつく:

これらはどれも意識的な弱さではない。バックテストでは再現されなかった状況に対する生理的な反応なのだ。

こここそが、10~20%の性能低下の真の原因だ。コストだけの問題ではなく、機械的なルール遵守と、ストレス下でのルール遵守との間のギャップに起因するのだ。

トレーディング心理学の研究によると、練習中にプレッシャーを経験したトレーダー(単にチャートを分析するだけでなく、価格変動に合わせて積極的に判断を下したトレーダー)は、静的なチャートを確認しただけのトレーダーに比べて、実戦でのパフォーマンスが著しく優れていた。この種の練習は、実際の取引におけるストレス状況に適応した神経回路を構築するのに役立つ。

これこそが、リプレイを使った練習が効果的である理由であり、FX Replayが存在する理由だ。単に過去の出来事を振り返るのではなく、その場その場でどう行動すべきかを判断するのだ。相場は動いているし、時間的なプレッシャーもある。連敗は単なる数字としてではなく、まだポジションを保有している最中に「3連敗」として実感される。そのプレッシャーや経験、そしてストレスへの耐性は、実際に実戦取引へと活かされるのだ。

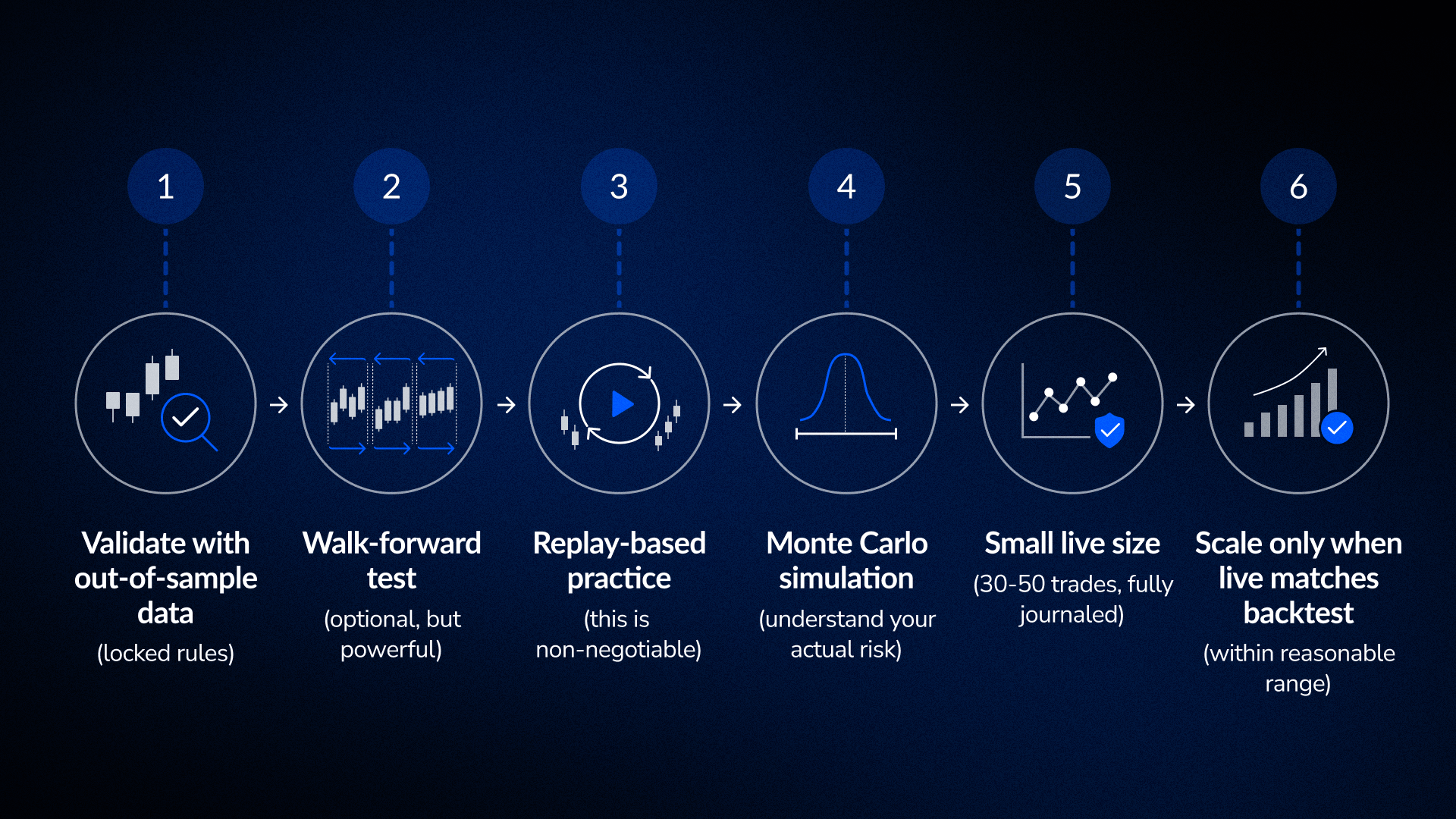

静的バックテストは1期間を対象とする。ウォークフォワードテストは、実際の運用環境に近い状況下で、条件が変化しても戦略が機能するかどうかを検証するものだ。

バックテストでは一連の取引結果が示される。実戦ではランダムな動きとなる。モンテカルロ法は現実的な最悪ケースの範囲を示す。バックテストで5,000ドルのドローダウンだったものが、95パーセンタイルでは14,800ドルのドローダウンになる可能性がある。もしそれが心理的に耐えられないほどなら、ポジションサイズが小さすぎるということだ。

多くのトレーダーは、フォワードテスト期間中に損益を追跡する。しかし、追跡すべきなのはルールの順守状況だ。有効なシグナルはすべて取り、無効なシグナルはすべて回避したフォワードテストは、確信度の高いトレードのみを実行して利益を出したフォワードテストよりも、はるかに有益な情報を提供してくれる。

多くのトレーダーは、バックテストから実戦へと一気に飛び移ってしまう。

バックテストの結果が良好 →自信がつく→ 資金を投入する。

欠けているのはその中間段階であり、その欠落した段階こそが、多くの戦略が頓挫する場所なのだ。

実際に動作するコードは以下の通りだ:

開発中に一度も扱ったことのないデータで戦略を検証する。もしうまくいけば、ステップ2に進む。もし失敗すれば、過学習だったということだ。戻って、再構築する。

戦略の検証は、単一の固定期間だけでなく、変動する時間枠で繰り返し行う。これにより、実際の取引において状況が時間とともに変化する様子を再現できる。複数の期間にわたって有効であれば、その優位性はより強固なものとなる。

FX Replayのようなリプレイツールを使って、実際の過去の市場状況下でトレードの実行を練習しよう。単にチャートを確認するだけでなく、ローソク足が形成されるにつれて、積極的にエントリーとエグジットの判断を下すのだ。ルール遵守の記録は、損益とは別に付けておくこと。有効なシグナルはすべて捉えられたか?無効なシグナルはすべて回避できたか?それこそが、利益を出せたかどうかよりも重要なのだ。

過去の取引の順序を1,000回以上シャッフルする。これにより、バックテストでたまたま観測された最大ドローダウンだけでなく、起こりうるドローダウンの現実的な分布がわかる。

損失が判断を曇らせない程度の小規模な資金で実戦を開始する。すべての取引を記録する:エントリーの根拠、執行、決済、その時の感覚、ルールを守れたかどうかなどだ。この実戦データをバックテストの結果と比較する。30~50回の取引を行ううちに、実際の執行がバックテストの結果と一致しているか、あるいは何かが劣化しているかが分かるだろう。

30~50回の取引を終えれば、実際のデータが得られる。実取引の損益がバックテストの予想値から10~15%以内で、ルール遵守も徹底されているなら、実戦への移行は順調だ。そこから徐々に規模を拡大していこう。

戦略を実戦に移す前に、次の点を確認すること:

コスト構造

過学習防止

レジームテスト

心理と実行

バックテストと実取引の間の乖離は、バックテストの失敗ではない。これは、バックテストが「保証」ではなく「選別」の役割を果たすことを示す特徴である。

優れたバックテストは、その戦略が機能する可能性があることを示す。しかし、実戦環境でも機能するとは限らない。

コスト、過学習、レジームリスク、心理的要因など、ギャップを構成する各要素を理解し、本番運用前にそれぞれを検証しておけば、不確実性の大部分を排除できる。10~20%のパフォーマンス低下はもはや偶然の産物ではなくなる。それは予測可能かつ管理可能なものとなり、すでに織り込み済みとなるのだ。

移行に成功するトレーダーは、バックテストの結果が完璧な者ではない。彼らは検証作業を行い、バックテストが何を示しているかを正確に理解した者たちだ。

通常、以下のいずれか、あるいは複数の要因が挙げられる。コストが現実的にモデル化されていなかった、戦略が過去のデータに過適応していた、バックテストでは想定されていなかった市場環境への変化が生じた、あるいは実際のストレス下でルール遵守が低下した、といったものだ。多くの場合、これらは複合的に作用している。

そうだ。これは十分に検証済みの戦略ではよくあることだ。非現実的な仮定に基づいた戦略は、パフォーマンスがさらに低下する。実取引の損益が、30~50回の取引後にバックテストの予想値から10~20%以内の範囲に収まっていれば、移行は順調に進んでいると言える。

開発中に一度も使用しなかったデータで、固定したルールをテストしてみよう。パフォーマンスが急落すれば、過学習だったということだ。ある程度安定していれば、おそらく問題ないだろう。

これは、多くのトレーダーが思っている以上に重要だ。3年間にわたる静的バックテストは、ある一つの結果を示すに過ぎない。ウォークフォワード・テストは、その結果が複数のサブ期間にわたって成立するかどうかを明らかにするものであり、市場環境が絶えず変化する実戦に近い状況に近い。

アウトオブサンプルのバックテストで結果が裏付けられ、リプレイによる検証でルールが確実に遵守されていることが確認され、モンテカルロ分析で許容範囲内のリスクであることが判明し、最初の30回の実取引がバックテストの予想と妥当な範囲内で一致している場合。

.png)

.png)