.png)

プロップファームの評価には、常に一つの目的がある。それは、ギャンブラーを排除し、一貫性があり、プロセス重視のトレーダーだけを残すことだ。自分が後者のグループにふさわしいことを証明する最も手っ取り早い方法は、数百件、できれば数千件もの過去の取引実績に裏打ちされた戦略を持って、選考に臨むことだ。

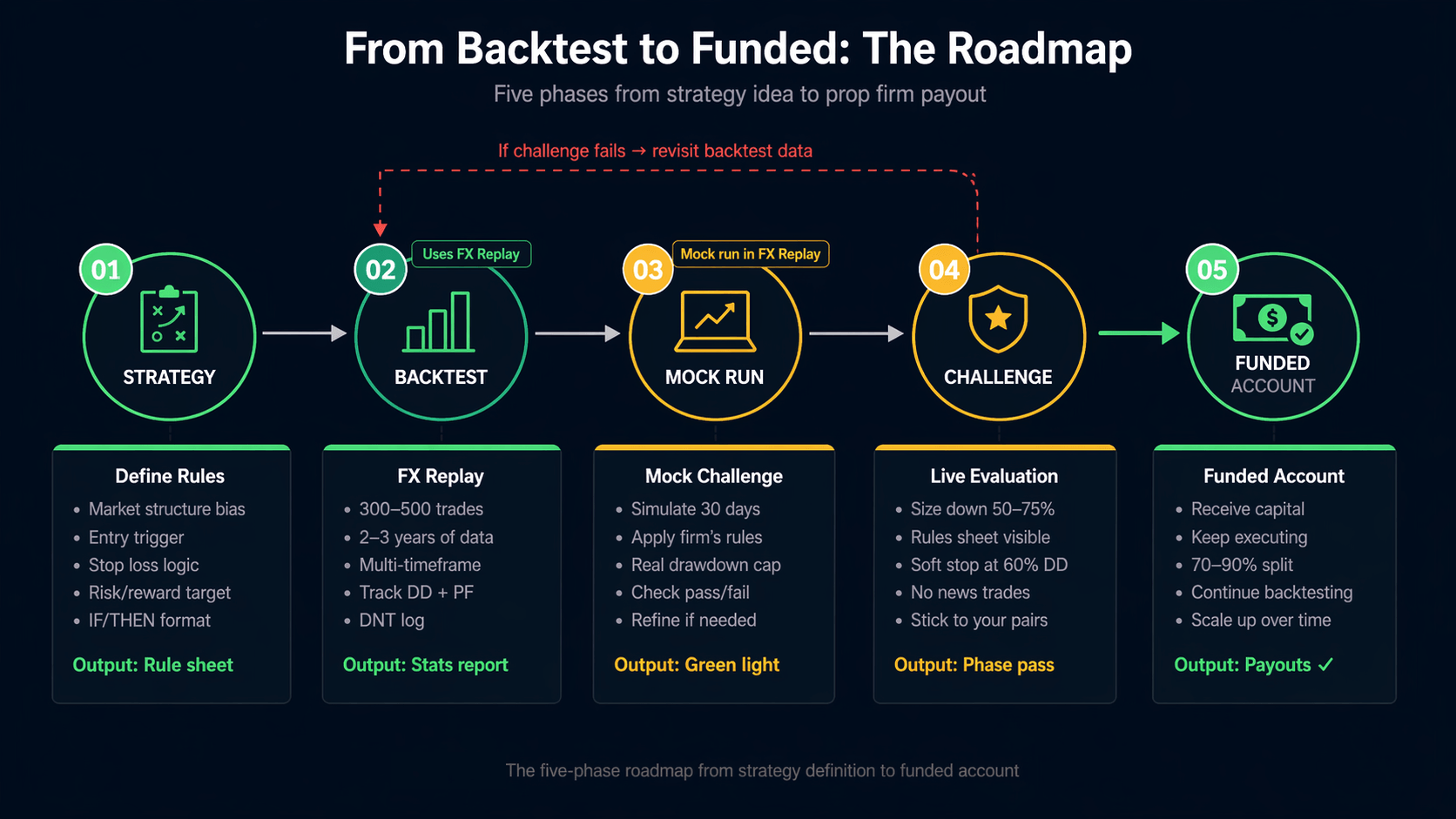

バックテストは、単に「エッジ」を見つけることだけではない。エッジを自分のものにすることだ。EUR/USDの3年間の価格変動に対して自分のトレード戦略を再現し終えれば、ドローダウン中にエントリーを疑うことはなくなる。回復するまでにドローダウンがどれほど深くなるか、すでに分かっているからだ。その心理的な確信こそが、資金提供を受けたトレーダーと、チャレンジの2週目で失敗してしまうトレーダーとを分けるものだ。プロップファームのチャレンジに向けて、バックテストをどのように構築するかを 学ぶことが出発点となる 。

「練習したことのないルールに従うことはできない。バックテストは練習であり、プレッシャーのかかる状況でも実行できる筋記憶を養うものだ。」

データがなければ、それは単なる推測に過ぎない。データがあれば、実行に移せる。FX Replayは、その推測を、記録され、再現可能なプロセスへと変えるための基盤を提供する。

FX Replayは、プロ仕様の外国為替市場リプレイおよびバックテストプラットフォームであり、過去の価格データをティック単位で早送りしたり、シミュレーション環境で取引を実行したり、パフォーマンスのあらゆる側面に関する詳細な統計データを収集したりすることができる。

TradingViewで単に左にスクロールするのとは異なり、FX Replayは実際の取引と同じ体験を再現しており、現在のバーが閉じたと後の展開を先読みすることはできない。これにより、真の意思決定が求められるため、バックテストの結果は実取引のパフォーマンスをより忠実に反映したものとなる。

プロのヒント: リプレイセッションで取引を実行する前に、FX Replayのマルチタイムフレーム表示 を使って 、上位タイムフレームでのコンフルエンスを確認しよう。これは実際の取引と全く同じ状況を作り出すため、データの現実味が格段に高まる。

FX Replayを開く前に、明確に定義されたルールに基づいた基準を持つ戦略が必要だ。曖昧な戦略は曖昧なデータを生み出す。以下に、バックテストに対応した設定を構築するためのシンプルなフレームワークを示す:

より長い時間軸のトレンドに沿って取引するか、逆張りをするか、あるいはレンジ相場でのみ取引するかを決定する。具体的な基準を明確に記録しておくこと。例えば、「日足チャートで高値更新と安値更新の連続が見られる場合にのみ、ロングポジションを取る」といった具合だ。

これがあなたの具体的なシグナルだ:ローソク足パターン、重要水準のブレイクとリテスト、指標のクロス、あるいはオーダーブロックのタッチ。トリガーは一つであって、五つではない。変数が少なければ少ないほど、データはより明確になる。

構造に基づくストップ(スイング安値の下、スイング高値の上)は、固定ピップのストップよりも優れた結果をもたらす。取引を行う前に、ストップをどこに置くかを正確に把握しておくこと。

ほとんどのプロップファームは、平均RRが1:1以上であることを求めている。少なくとも1.5Rが自然に得られるようなエントリーを狙うこと。利益確定のロジック(次の価格帯、固定RR、部分決済など)を文書化しておくこと。

「もし日足が強気であり、かつ価格が4時間足の需要ゾーンに戻り、かつ1時間足で強気の包み足が形成された場合、その日の終値でロングポジションを建て、ストップロスをゾーンの下方に設定する。」これが検証すべき内容だ。

戦略が固まったところで、FX Replayでそれを適切にバックテストする方法を以下に説明する:

主要な時間軸を少なくとも2~3年分遡る。データを100~500倍速で流し、設定条件を満たす箇所をすべてマークする。まだ取引は行わず、設定条件を満たす箇所に印をつけるだけだ。この段階では、設定条件がどのくらいの頻度で現れるか(その「頻度」)が明らかになり、ルールにおける例外ケースを見つけるのに役立つ。

次に、現実的な速度(2~10倍速)で再生し、マークした各トレードを実行する。FX Replayのシミュレーション注文エンジンに、SL(損切り)とTP(利益確定)の処理を任せる。ジャーナルに自分の判断理由を記録し、なぜこれが有効なセットアップだったのか、また躊躇した場合はその理由を書き留める。

フェーズ2の統計データを見直そう。勝率は特定のセッション(例:アジア市場の乱高下)によって引き下げられていないか? 損失が出た取引はすべて出来高の少ない環境でのものか? ルールを一つずつ調整し、さらに100回の取引を行って、指標が改善するかどうかを確認する。これはカーブフィッティングではなく、優位性が存在しない条件を排除することだ。

ベストプラクティス:FX Replayのメモ欄に「未執行(DNT)」のログを残すこと。条件にほぼ合致しているが、わずかに満たさないシチュエーションに遭遇した際は、なぜ見送ったのかを記録する。これにより、事後的なルールの曲解を防ぎ、バックテストの統計的正確性を保つことができる。

プロップファームはビジネスを営んでいる。彼らは、資金を吹き飛ばす可能性の低いトレーダーに資金を提供する。FX Replayの統計を分析する際は、プロップファームのリスク管理ルールに直接関連する指標に注目すべきだ:

プロップファームはすべて同じというわけではなく、すべての取引スタイルに適しているわけでもない。ここでは、自分の戦略に合った適切なファームを選ぶための簡単な比較を紹介する:

対象企業のルール(利益目標、ドローダウン制限、最低取引日数、ニュースや週末に関する制限など)を把握したら、FX Replayでそれらの具体的な条件を再現する。評価期間をシミュレートする。例えば、チャレンジ期間が30日間で利益目標が10%の場合、定義した設定のみを使用して過去30営業日の取引履歴を再現し、合格できたかどうかを確認する。

正念場は、リプレイデータから実際の評価アカウントへの移行にある。競争力を失わずにその移行を成し遂げる方法は以下の通りだ:

評価版を購入する前に、FX Replayで30日間の模擬テストを実行しよう。初期残高を設定し、その会社のドローダウンルールを厳密に適用し、検証済みのセットアップのみで取引を行う。シミュレーションを余裕を持ってクリアできれば、準備は整っている。もしドローダウンを超えてしまったとしても、参加費を節約できた上に、貴重なデータを得ることができたことになる。

プロップファームへの準備を段階的に解説したガイドがあれば、移行時にありがちなミスを避けるのに役立つだろう。

バックテストの結果にかかわらず、実戦での最初の5~10回の取引では、予定していたポジションサイズの50~75%で取引することだ。実資金を使った取引は、たとえ模擬チャレンジの規模であっても、リプレイでは得られない心理的な反応を引き起こす。感情が落ち着くまでの間、余裕を持たせておくのだ。

IF/THENルールを紙に書き出し、モニターの横に置いておこう。相場が急変してFOMOに襲われた時、目に見えるリマインダーがあれば、エントリー前に意識的にチェックリストを確認するようになる。

「成功するトレーダーとは、最高の戦略を持っている者ではない。それは、自らの戦略を最も忠実に実行する者だ。」

失敗の原因を理解することは、成功への道筋を知るのと同じくらい重要だ。以下に最もよくある落とし穴を挙げるが、FX Replayのデータを活用すれば、これらすべてを回避できる:

影響力の大きいニュース(NFP、FOMC、CPI)は、スプレッドを急拡大させ、価格が「正当な」理由であなたの設定水準に達していないにもかかわらず、ストップロスを発動させることがある。FXリプレイのセッションでは、経済カレンダーのオーバーレイ機能を使って、ニュース発表前後で戦略がどのように機能したかを確認しよう。もしCPI発表前後で一貫して大きな損失が出ているなら、「影響力の大きいニュース発表の30分前後は取引しない」というルールを追加するといい。

利益目標は期限ではなく、上限だ。多くのトレーダーは、「先行したい」という理由で1トレードあたり3~4%のリスクを取った結果、最初の1週間で1日あたりの最大損失額を超えてしまう。バックテストの結果は、1%のリスクで得られる自然な月間期待収益を示している。それを信じろ。1%のリスクで10%の利益を得るには、およそ10~14回の勝ちトレードが必要だが、これは標準的な30日間のチャレンジ期間内で十分に達成可能だ。

GBP/JPYで300回のバックテストを行った後、チャレンジ中に「今日はこちらの方が分かりやすい」という理由でEUR/USDに切り替える。通貨ペアによって、スプレッドの動向、ボラティリティの特性、フェイクアウトの傾向は異なる。実際にリプレイを行った通貨ペアにこだわるべきだ。FX Replayは50以上の銘柄に対応している。取引を予定している通貨ペアでバックテストを行うことだ。

最大ドローダウン10%のチャレンジで7%のドローダウンに達した場合、残りは3%ではない。たった1回の失敗したトレードでチャレンジが終了してしまう可能性があるため、実質的には1~2%しか残っていないことになる。計画に独自の「ソフトストップ」ルールを設けよう。最大ドローダウンの60%に達したら、その日の取引を中止し、状況を再評価するのだ。

トレーダーの多くがプロップファームの選考に落ちる理由はただ一つだ。それは、自分のシステムを信じていないからだ。バックテストは、感情を証拠に置き換え、躊躇を実行へと変えることで、この問題を解決する。

自分の数字を把握していれば、損失が出るたびに動揺することはなくなる。その代わりに、その計画が機能することがすでに証明されているからこそ、計画通りに進められるのだ。これこそが、資金を失うことと、資金調達に成功することの違いである。

FX Replayでバックテストを開始し、当社のプロップファーム・シミュレーターを活用してシステムを検証し、次のプロップファームへの挑戦に臨む前に、自身の戦略に対する自信を深めよう。

合格を保証できるツールや手法など存在しない。 市場は常に変化しており、過去の成績は将来の結果を保証するものではない。しかし、徹底したバックテストを行うことで、(a) 自身の優位性が存在することを確認し、(b) 戦略の現実的なドローダウン曲線を示し、(c) プレッシャー下で実行するために必要な心理的な慣れを養うことで、成功確率を劇的に高めることができる。300件以上の取引実績と利益の出るバックテストを持つトレーダーは、直感だけで挑戦しようとする者とは根本的に異なる立場にある。

はい。FX Replayは、主要通貨ペア、マイナー通貨ペア、エキゾチック通貨ペアに加え、指数、商品、および一部の暗号資産について、ティックレベルの過去データを提供している。データは通常、数年前まで遡ることができ、トレンド相場、レンジ相場、高ボラティリティ期、低ボラティリティ期といった様々な市場環境において、統計的に有意なバックテストを行うための十分な履歴を提供している。

FX Replayで、対象企業のフェーズ1とフェーズ2の厳密なルールに基づいた、2つの別々の模擬チャレンジを実行する。フェーズ1は通常、より高い利益目標(例:10%)が設定され、ドローダウンのルールもやや緩やかになっている。 フェーズ2は通常、目標値が低く(例:5%)、一貫性に対する審査が厳しくなる。実際の過去データを用いて両フェーズを連続してシミュレーションすることで、実際の評価に1円も費やす前に、戦略が両段階に適しているかどうかを判断できる。

プロフィットファクター(粗利益÷粗損失)が1.5以上であれば、確かな目安となる。1.2を下回る場合は、優位性が乏しく、実戦評価というさらなる負荷に耐えられない可能性がある。FX Replayのバックテストでプロフィットファクターが1.2から1.5の間である場合は、実戦に移行する前に、ストップロスをより厳しく設定して損失トレードの規模を縮小するか、勝率の低いシチュエーションを排除することに注力すべきだ。

.png)

.png)