.png)

視点を変えなければ、ほとんどの戦略は完璧に見える。

導入部分は明白に見える。結論もすっきりとまとまっている。この考えを信じるきっかけとなった例を一つ一つ追っていくと、その論理は筋が通っている。

そこでズームアウトしたり、日付範囲を変更したり、市場状況を切り替えたりすると、信頼できそうに見えたものの半分が崩れ始める。

それが、たまたまうまくいった数回の取引と、実証済みの戦略との違いだ。

バックテストは、多くのトレーダーが損失を被るまで避けてきた問いを突きつける。つまり、「十分な規模のサンプルデータを用い、様々な市場環境下で、コストを考慮に入れた場合、この手法は実際に機能するのか?」という問いだ。当初の確信を築いた、都合の良い例だけを見て判断するのではなく。

実際の資金をリスクにさらす前に、バックテストがなぜ重要なのかを理解することが、その後のすべての基礎となる。

.png)

バックテストは、定義された一連のルールがどのような結果をもたらしたかを示す:

ある戦略は、バックテストでは優れた結果を示しても、約定時のスリッページ、感情的な判断、ポジションサイズの変動、あるいは単に市場の相場環境が変化したといった理由により、実戦では失敗に終わることもある。

それを「結論」ではなく「出発点」として捉えることで、プロセス全体への取り組み方が変わる。

適切に実施されたバックテストが確実に生み出すもの:

このデータがなければ、多くのトレーダーは直近の10回の取引結果だけで戦略を評価してしまう。近時バイアスが戦略の早期放棄の主な原因となっており、その悪循環に陥っているトレーダーの多くは、データではなく直感に基づいて最適化を行っているのだ。

プロのアドバイス

バックテストは、自分のアイデアに疑問を投げかけるべきだ。もし予想通りの結果しか出なかったなら、おそらくテストが不十分だったということだ。

適切なバックテストの利点は、フィードバックの速さにある。

ライブ取引には次のようなメリットがある:

体系的なバックテストのプロセスにより、それが簡略化される:

その優位性は、行動が安定するまで、異なる条件下で同じ決断に繰り返し直面することから生まれる。

.png)

この部分は他のどの部分よりも省略されがちだが、バックテストに意味があるかどうかを決めるのはまさにこの部分だ。

戦略はテストできない もし ルールに解釈の余地がある場合、戦略を検証することはできない。

「サポートラインまで下がったところで買う」というのは決まり事ではない。同じチャートにこの説明を当てはめた2人のトレーダーは、異なるエントリーポイントを見つけるだろう。その曖昧さゆえに、テストは始まる前から無意味なものになってしまう。

完全で検証可能なルールとは、次のようなものだ:

プロのアドバイス

ルールを書き出し、他の人に同じチャートに適用してもらう。もしその人が異なるトレードを見つけたなら、ルールを厳格化する必要がある。

データの質こそが、不適切なデータ入力によって多くのバックテストが知らぬ間に失敗する原因だ。

注意すべき一般的なデータ品質の問題:

本格的なバックテストの最低基準:

データセットに好条件のみが含まれている場合、結果は誤解を招くほど良好なものになってしまう。

それぞれのアプローチには異なる目的がある。本格的なトレーダーの多くは、これら3つを組み合わせて活用している。

手動バックテスト

自動バックテスト

リプレイベースのテスト

最も堅牢なプロセスでは、本番稼働前に、統計的な妥当性を確認するための自動テスト、エッジケースを把握するための手動レビュー、および実行プロセスを確立するためのリプレイを実施する。

プロのアドバイス

手動によるバックテストはパターン認識の精度を高める。自動テストはスピードを向上させる。多くのトレーダーは両方を併用している。

バックテストは、記録が完全である場合にのみ有用な情報を生み出す。記録が不完全であれば、結論も不完全なものとなる。

各トレードのエントリーには、以下の内容を含めるべきだ:

その最後の項目は、往々にして見落とされ、後で後悔することになる。ある戦略で12回の取引で損失が出たことを知ることは有用だ。それらがボラティリティの低い横ばい相場の中で発生したということを知れば、具体的な行動につながる。つまり、その戦略はトレンド相場でのみ 機能することを示唆しているのだ。

体系的なトレード日誌があれば、こうした文脈に基づく分析が可能になる。そして、それがバックテストを通じて上達するトレーダーと、単に数値を分析して終わりにするトレーダーとの違いなのだ。

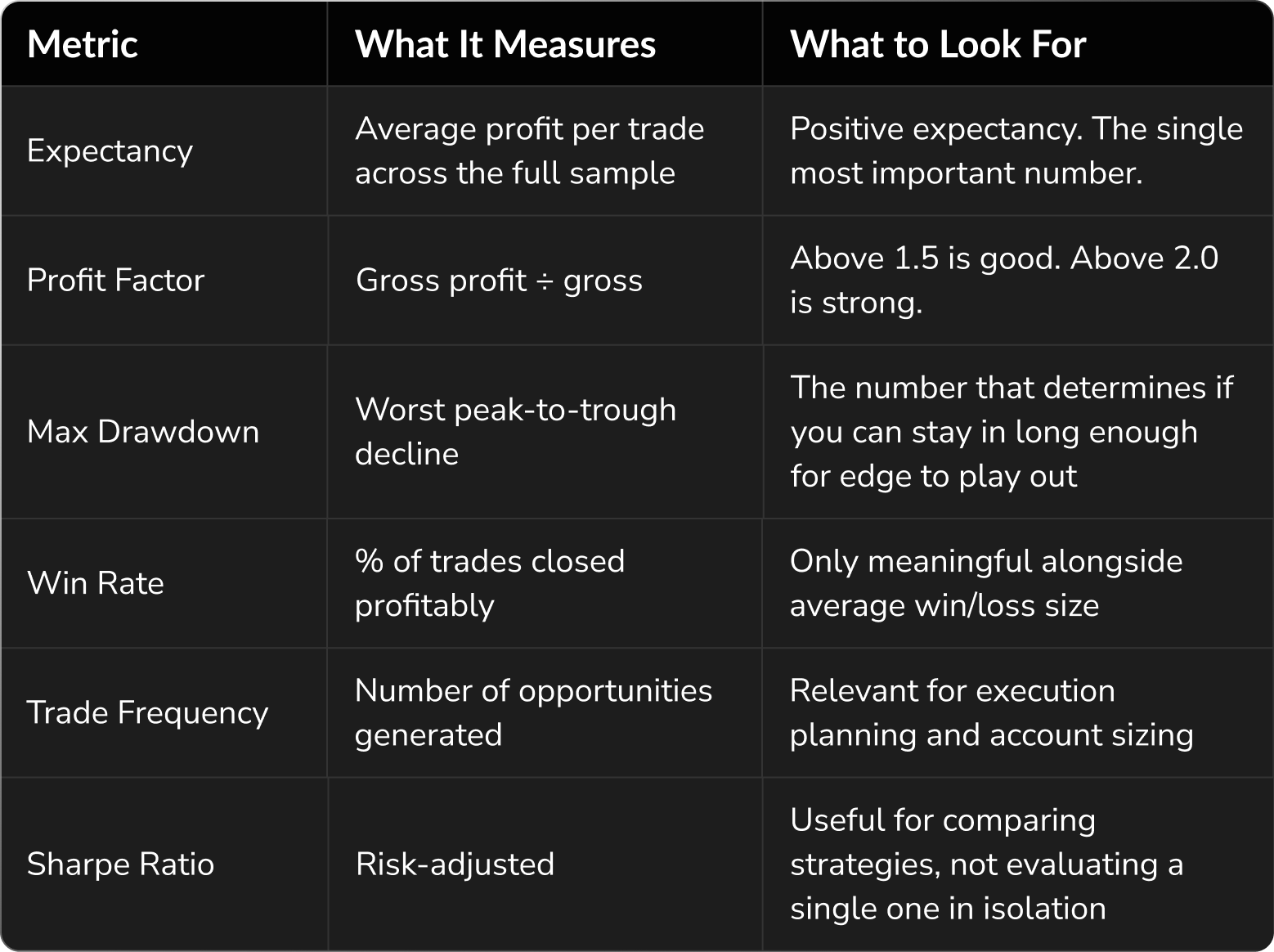

この段階で問うべき質問は、成功しているトレーダーが実際に追跡しているのに、平均的なトレーダーが見落としているものは何か、ということだ。

多くのトレーダーは真っ先に勝率に注目する。直感的に理解しやすいが、単独で見ると最も誤解を招きやすい指標でもある。

勝率70%の戦略であっても、平均的な損失が平均的な利益の3倍あれば、損失を出すことになる。一方、勝率35%であっても、リスク対リターンの構造が適切であれば、高い利益を上げることができる。

より全体像を捉えた指標:

プロのアドバイス

利益が出た取引が短い期間に集中しており、テストの残りの期間が横ばいまたはマイナスである場合、その戦略は一貫した優位性を示していないことになる。単に好条件の期間を捉えたに過ぎない。

トレンド相場でのみ機能する戦略は、およそ半分の確率で失敗する。

市場は、レンジ相場や調整局面、あるいはボラティリティの低い局面を長期間にわたって推移することが多く、好調なトレンド局面のみで検証された戦略は、実際の市場環境では通用しない結果を示すことになる。

本格的なバックテストを行うための最低限の条件:

ここで、リプレイベースのテストが特に有用となる。データセットに適切な条件が含まれているかどうかに頼るのではなく、FX Replayを使えば、特定の過去の期間に飛び込み、そこで取引を行うことができる。これは、スイングトレーダーが頻度の低い市場環境に対して戦略のストレステストを行うのと同じ手法だ。

.png)

どのバックテストでも、調整の余地がある点が明らかになる。

問題は、その調整によって戦略が改善されるのか、それとも単に過去の数値が見栄えよくなるだけなのかということだ。

過学習(カーブフィッティングとも呼ばれる)とは、過去の結果がほぼ完璧に見えるようになるまでルールを微調整するプロセスだ。

その戦略は過去のデータに合わせて最適化される。状況がほんの少しでも変わると、機能しなくなる。これは戦略開発において最もよくある失敗パターンの一つであり、何日もかけてパラメータを調整し続ける前に、理解しておく価値がある。

理にかなった調整:

通常、過学習を示唆する調整:

プロのアドバイス

過学習を防ぐ実用的な方法は、アウトオブサンプルテストだ。あるデータセットでテストを行い、その後、同じルールを未見のデータに適用する。もしそれが通用すれば、その優位性は本物である可能性が高い。そうでなければ、それは市場ではなく、過去のデータに適合させているに過ぎない。

バックテストは統計的な有効性を検証する。フォワードテストは実行の有効性を検証する。

この両者の間のギャップこそが、多くの戦略が破綻する原因だ。

スリッページ、躊躇、そしてリアルタイムでの意思決定は、バックテストでは表れない。これらは、価格が変動し、プレッシャーの中で決断を下さなければならない時に初めて現れるのだ。

常に良い結果につながる一連の流れ:

FX Replayはこのプロセスの中心に位置する。実際の価格変動、実際のタイミング、そして実際の意思決定に基づいて練習できるため、過去の成績と実戦取引の間のギャップを埋める役割を果たす。

プロップファームでの業務に備えるトレーダーにとって、この段階はとりわけ重要だ。本番運用開始前に執行体制を整えておけば、成果を大幅に改善できる。

.png)

こうした問題は、経験豊富なトレーダーの間でも常に発生している。

テストデータセットでのみ有効なルールだ。パラメータを調整する際は、アウトオブサンプル検証を行い、過度な調整を避けることでこれを修正する。

スプレッド、手数料、スリッページは、特に高頻度取引戦略において、結果に重大な影響を与える。コストを差し引く前の段階で利益が出ているように見えても、実際にはそうではないことが多い。

20~30回の取引では、統計的に有意な結果とは言えない。少なくとも100回の取引を目標とし、さまざまな市場状況下で200回以上行えば、より信頼性の高い結果が得られる。避けるべき一般的なバックテストのバイアスを理解しておけば、各テストからより多くの知見を得られるようになる。

当時は入手できなかった情報を使用することだ。将来のローソク足が判断に影響を与える場合、手動テストではよくあることだ。

現存する資産のみをテストするため、障害が発生した資産が除外され、結果が歪められる。

トレンド相場でのみ検証された戦略は、実際よりも強力に見えるものだ。真の試金石は、様々な状況下でどのようなパフォーマンスを発揮するかである。

実取引を始める前にシミュレーターを使ってこうしたミスを未然に防ぐトレーダーは、痛い目を見るという高価な代償を常に回避している。

開始する前に、バックテストとリプレイのワークフロー全体を確認したい場合は、FX Replayで戦略を実行するか、YouTubeチャンネルの以下の解説動画を確認してほしい:

多くのトレーダーは、100回の取引を最低限の基準と考えている。様々な市場環境下で200回以上取引すれば、自信が格段に高まる。

そう、特に実行のタイミングや状況が重要な裁量型戦略においてはそうだ。自動テストよりは遅いものの、パターン認識や状況理解を養うことができる。

バックテストは、戦略のルールを過去のデータに統計的に適用するものだ。フォワードテストは、約定のタイミングや意思決定のプレッシャーが存在するリアルタイム、あるいはローソク足単位の条件下でそれらを適用するものだ。

統計的な根拠が確立されれば――十分な規模のサンプル、異なる条件下での安定した指標、現実的なコストが考慮されていること。

いいえ。過去にエッジを生み出した要因が、今後それを生み出すとは限らない。

.png)

.png)