.png)

バックテストには、100回の取引を生成するのに40時間もかかり、始めた時よりもさらに混乱させられ、結局そのプロセスを完全に放棄してしまうようなものもある。

ほとんどのトレーダーはその手法を使っている。

さらに、90分間の集中セッションを5回行い、様々な市場環境下で明確な統計データを導き出し、あなたの戦略に真の優位性があるかどうかを確信を持って示してくれるバージョンもある。

その違いは才能や道具にあるのではない。プロセスにあるのだ。

このガイドでは、データの質を損なうことなくバックテストの期間を短縮する方法を詳しく解説している。これにより、実資金を投じる前に、より早く優位性を見出し、自信を築き始めることができる。

バックテストの速度を最適化する前に、そもそもなぜ処理が遅いのかを理解しておく価値がある。

最もよくある時間の浪費は、トレーダーが考えている場所にはない。勢いを失わせる原因がリプレイそのものであることはめったにない。問題は、その周囲にある3つのボトルネックにある:

ボトルネック1:定義されていないルール

エントリー基準が曖昧だと、1回のトレードごとに5~10分もかけて、そのシチュエーションが条件に当てはまるかどうかを議論することになる。それを100回のトレードに換算すれば、決断に迷うだけでほぼ1週間分の労働時間を失うことになる。解決策は再生速度を上げるのではなく、すべての判断が30秒以内で済むよう、ルールを明確に定義することだ。

ボトルネック 2:セッション構造がない

多くのトレーダーはチャートを開き、スクロールし始め、疲れたりイライラしたりするとそこで止めてしまう。明確なセッションの区切り、開始時刻、取引回数の目標、検証すべき特定の市場状況などが定まっていないと、セッションが曖昧に混ざり合い、解釈のつかない雑多なデータを生み出してしまう。

ボトルネック3:リプレイ中のログ出力

セッションの途中でリプレイとスプレッドシートの間を行き来することは、作業効率を最も著しく低下させる要因だ。取引を記録するために集中力を切らすたびに、市場のリプレイを価値あるものにする心理的な連続性が失われてしまう。ジャーナル機能が統合されたツールを使うか、記録作業は各取引の直後にまとめて行い、取引中は絶対に記録しないようにする。

これら3つのボトルネックを解決すれば、他の設定を変更することなく、バックテストの時間を半分以下に短縮できる。

目的はバックテストを急いで終わらせることではない。取引の合間に生じる無駄な時間、つまり立ち止まって考え込んだり、後から結果を見直したり、取引の最中に戦略を練り直したりする行為をなくし、本来90分で済むプロセスが4時間もかかってしまうのを防ぐことだ。

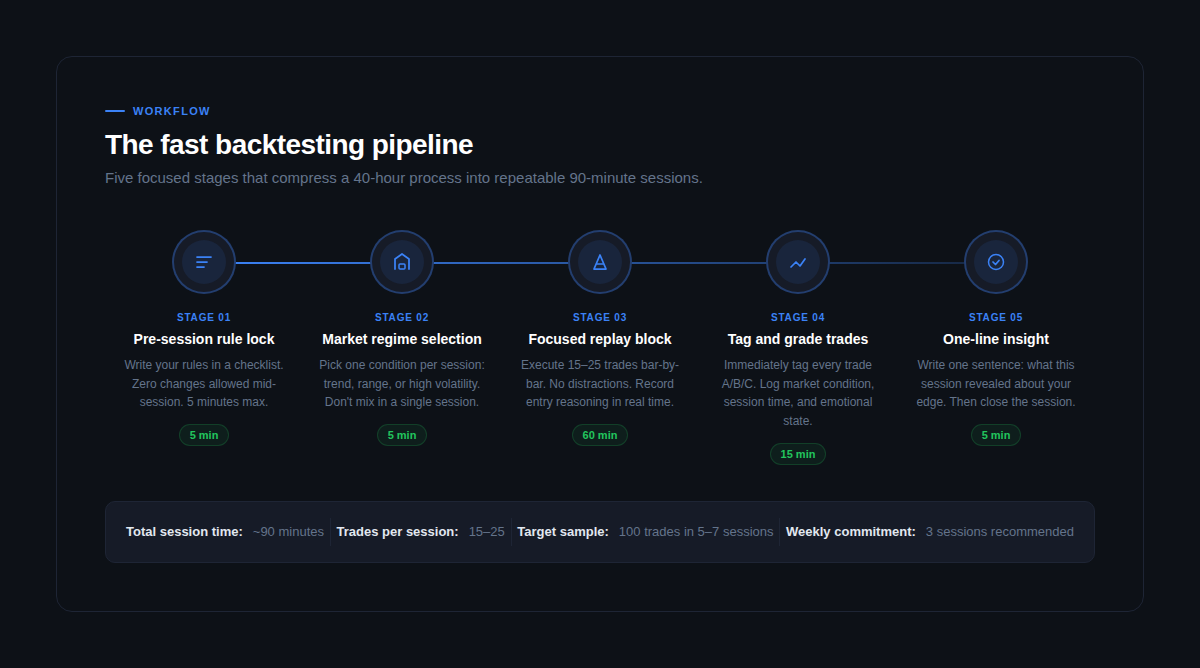

各セッションの構成は以下の通りだ:

ステージ1:セッション前のルール確定(5分間)

戦略ルールの文書を開く。すべてのルールを読み込む。曖昧な点があれば、リプレイの最中ではなく、今すぐ解決しておくこと。ルールを変更するのに最悪のタイミングは、旧ルールであれば除外されていたはずの状況に直面している時だ。ルールを書き、それに従うことを固く決め、セッションが終了するまでは一切手を加えないこと。

ステージ2:市場体制の選択(5分)

このセッションでテストする市場状況を1つ選べ:トレンド相場、レンジ相場、あるいは高ボラティリティのいずれかだ。その状況に明確に合致する期間を選定せよ。これは単なる整理整頓の習慣ではなく、データを意味あるものにするための必須条件だ。1つのセッション内で市場状況を混在させると、実用的な示唆を得られない統計結果しか得られない。

ステージ3:重点的なリプレイブロック(60分)

バーごとに15~25回の取引を実行する。気を散らすものは一切排除し、先へ飛ばしたり、注文を出す前に結果を確認したりしてはならない。取引を行うたびに、そのエントリーの根拠を1文で記録していく。これには3秒しかかからず、セッション終了後の分析において極めて有用だ。すべてのセッションをプロップファームのチャレンジに挑戦しているかのように扱うこと。ルールも、規律も、感情のコントロールも、すべて同じである。

第4段階:取引にタグを付け、評価する(15分)

リプレイが終わったらすぐに、すべてのトレードを評価する:A(ルールを完全に遵守)、B(ルールからの軽微な逸脱)、C(衝動的または感情的)。結果、正確なR倍率、市場の状況、そしてエントリーの理由を一行で記録する。明日まで待ってはいけない。意思決定の記憶は数時間で薄れてしまうからだ。

第5段階:一言の気づき(5分間)

このセッションで明らかになったことを、一文で要約せよ。段落でもリストでもなく、一文だ。こうすることで、単に記録するだけでなく、内容を統合してまとめることを強制される。例:「レンジ相場でのブレイクアウトエントリーは-0.4Rの期待値となったため、避けるべき」や「15分足の50EMAでのトレンド調整局面は、22回のトレードで68%の勝率を記録した」このたった一つの習慣が、生データを実際の優位性へと変えるパターン認識を養うのだ。

最もスピーディーなセッションとは、リプレイが始まれば一切の判断を必要としないものだ。すべてが事前に決まっている。すべてが。

毎回のセッションの前に、これを確認しておこう:

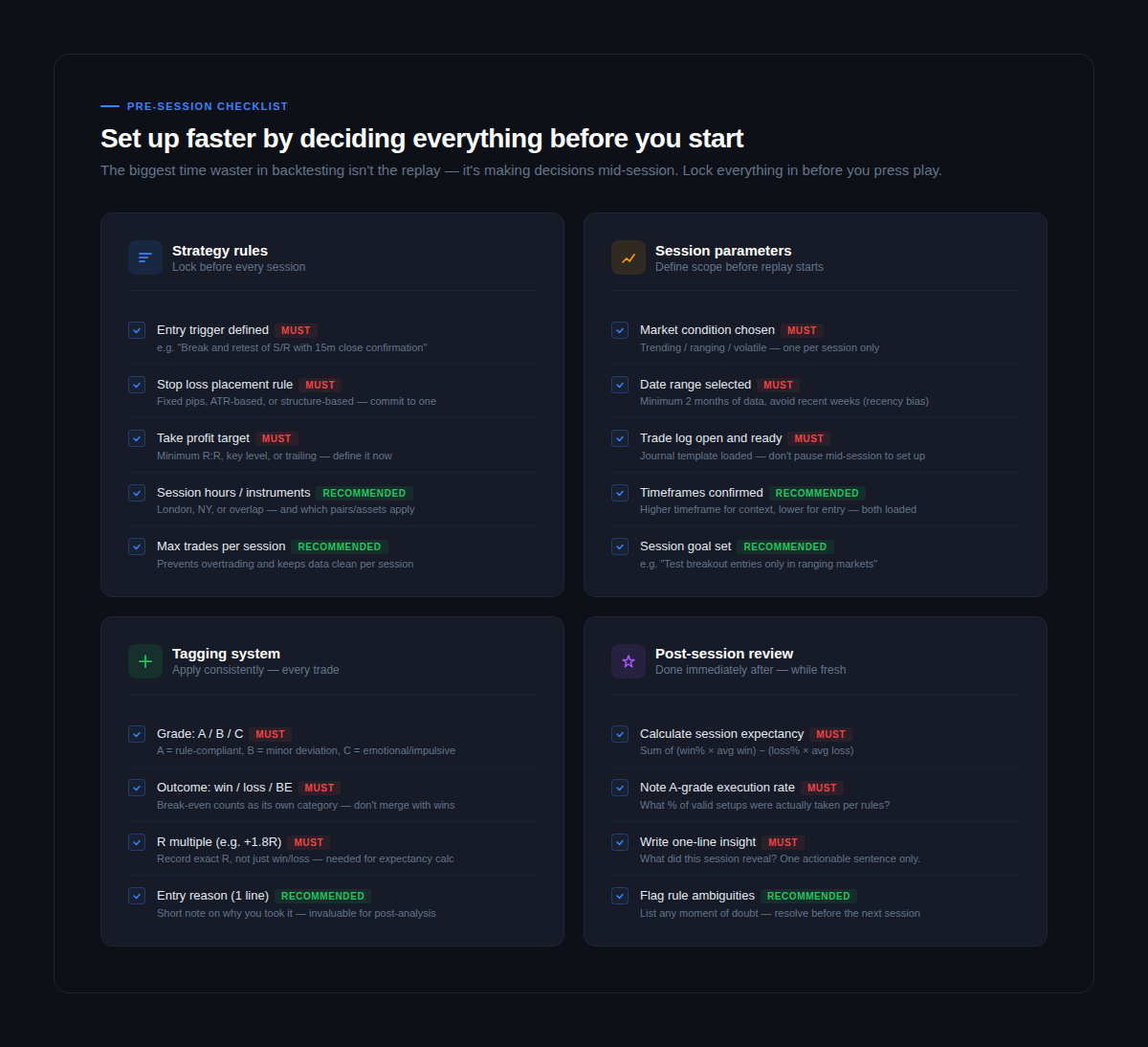

戦略ルール(リプレイ前にロックする必要がある)

エントリーのトリガーは、解釈の余地がない一文で記述すること。「4時間足のサポートラインをブレイクし、再テストした後、15分足のローソク足がその水準を上回って引ける」というのはルールだ。「明確なブレイクアウト」というのはルールではない。ストップロスの設定方法(固定ピップス、ATRベース、あるいは相場構造に基づくなど)を定義し、取引を始める前にその一つに固執すること。 テイクプロフィットの目標を設定する。固定のR比率、キーレベル、あるいはトレーリング方式などだ。一つを選び、取引中に変更してはならない。

セッションパラメータ(再生ボタンを押す前にスコープを設定すること)

テストする市場状況を「トレンド相場」「レンジ相場」「高ボラティリティ相場」のいずれかに明確に指定し、その条件に忠実に従うこと。その条件に明確に合致する期間を選択し、直近の数週間は避けて、近時バイアスを低減させる。リプレイを開始する前に、トレードジャーナルを開いて読み込んでおくこと。セッションの途中でウィンドウを切り替えると、集中力が途切れ、作業全体が遅くなる。

タグ付けシステム(すべての取引に適用される)

最低限必要なタグ付けシステムは、グレード(A/B/C)、結果(勝ち/負け/引き分け)、そして正確なR倍率だ。それだけだ。取引ごとに3つのデータポイントがあり、各取引が決済された直後に適用する。タグは多ければ多いほど役立つが、必須ではない。上記の3つがあれば、期待値と実行率を算出できる。これらはバックテストプロセス全体において最も重要な2つの数値である。

多くのバックテストのプロセスは、ここで何の前触れもなく失敗してしまう。

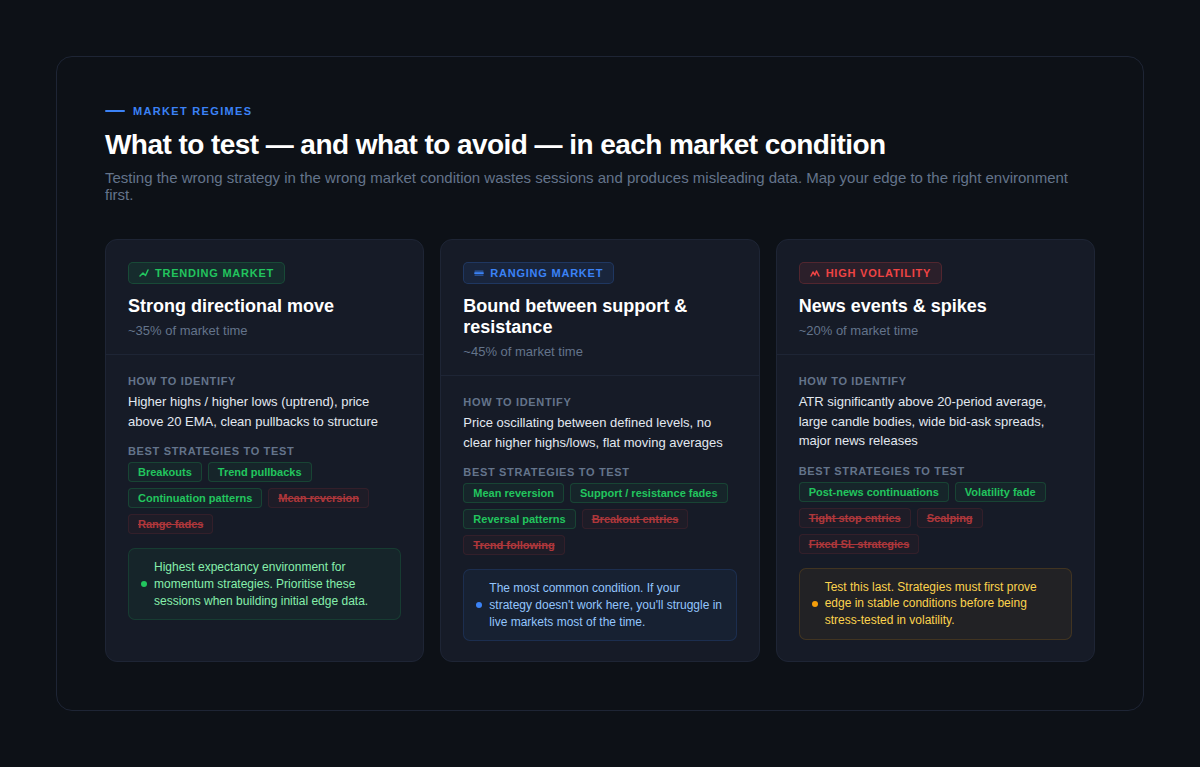

トレンド相場でのみテストされた戦略は、見事な成果を上げる。しかし、市場時間の約45%を占めるレンジ相場に適用すると、損失が膨らむ。戦略そのものは悪くなかった。テストが不十分だったのだ。

以下の3つの主要な市場状況すべてで検証されるまでは、その優位性は本物とは言えない:

トレンド相場(市場時間の約35%)

エッジを見つけやすい条件である分、テストしすぎてしまう危険性が最も高い。ここでは、モメンタム戦略、トレンドの押し目、継続パターンが最も高いパフォーマンスを発揮する。平均回帰戦略やレンジフェードは判断を誤らせる――トレンド相場では損失を出し、戦略の失敗のように見えるが、実際には条件の不一致によるものだ。まずはトレンドのあるセッションから始めて初期データを収集するが、そこで止まってはいけない。

レンジ相場(市場時間の約45%)

最も一般的な状況であるため、テストすべき最も重要な条件だ。もし戦略がレンジ相場に対応できていないなら、実戦では半数以上の確率で失敗するだろう。反転シグナル、サポート・レジスタンスのブレイクアウト、平均回帰戦略は、概して良好なパフォーマンスを発揮する傾向にある。一方、ブレイクアウト戦略は誤ったシグナルを生み出すことになる。エントリー前にレンジ相場かどうかを見極める能力は、意図的な練習を通じてのみ身につくものだ。レンジ相場でのバックテストこそが、まさにその能力を養うことになる。

ボラティリティが高い期間(市場時間の約20%)

ニュースイベント、経済指標の発表、市場の混乱。この条件は、安定した市場環境で戦略の優位性が実証された後、最後にテストすべきだ。ストップロスが狭すぎると全損となり、スプレッドは拡大し、価格は通常の市場動向とは異なる動きを見せる。ここでテストを行うことで、最悪の条件下でもリスク管理が機能するかどうかが明らかになる。これこそが、プロップファームの課題が明らかにしようとしている点である。

100件以上の取引からなる完全なバックテストサンプルには、これら3つの市場状況すべてが網羅されている必要がある。もしデータの90%がトレンド相場であるなら、その統計結果は特定の市場状況について示しているに過ぎず、戦略の真の優位性を示しているわけではない。

これは、ほとんどのバックテストガイドが十分に明確に答えていない質問だ。

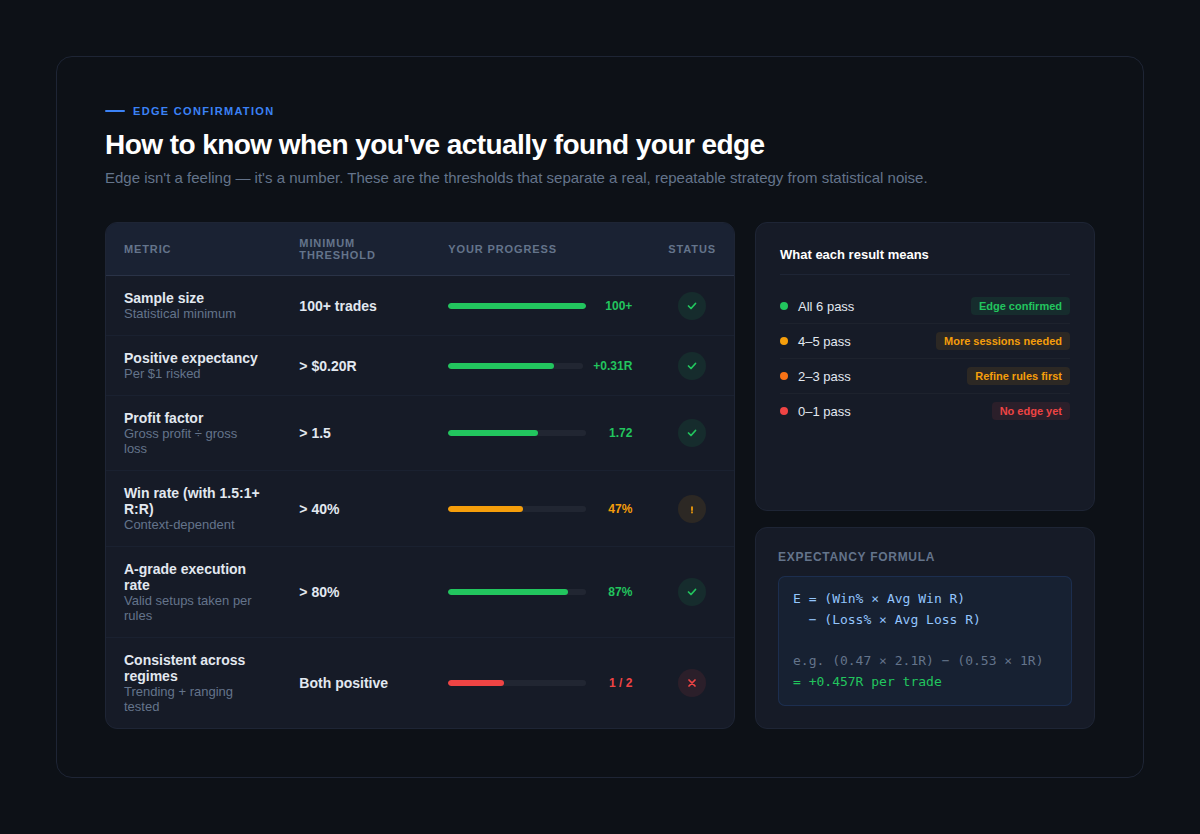

「エッジ」とは単なる感覚ではない。リプレイセッションでの連勝記録でもない。それは、十分なサンプルサイズと多様な市場環境の下で一貫して成立する、特定の統計的組み合わせのことだ。

100件の取引サンプルが完了するたびに、このスコアカードを確認する:

サンプル数:100件以上の取引

取引回数が100回未満の場合は、単なる逸話に過ぎず、データとは言えない。取引の優位性を数学的に分析するには、変動を平準化するための最低限のサンプル数が必要だ。様々な市場環境下での200~300回の取引実績の方が、はるかに信頼性が高い。30回や40回の取引に基づいて戦略を決定してはならない。そうすれば、単なるノイズに振り回されることになる。

期待値:1取引あたり+0.20R以上

期待値は次のように計算される:(勝率 × 平均勝ちR) から (敗率 × 平均負けR) を差し引いた値だ。この単一の数値は、その戦略が全取引を通じて平均的に利益を上げているかどうかを示す。リスク1ドルあたり0.20Rを超える正の期待値は、取引可能な優位性の基準となる。 0.30Rを超えれば強力だ。0.50Rを超えれば極めて優秀であり、詳細な検証に値する。これは、ルールが非常に優れているか、あるいはサンプルが好条件すぎるかのいずれかである。

利益率:1.5以上

粗利益を粗損失で割る。利益率が1.5を超える場合、その戦略は1ドルの損失につき1.50ドルの利益を生むことになる。1.2を下回ると、その戦略は採算がギリギリであり、実取引環境では取引コストや約定スリッページによって利益が削られてしまうだろう。

A級の実行率:80%以上

これは多くのトレーダーが見過ごしがちな数値だが、理論上の戦略パフォーマンスと、実際の取引で得られる成果とのギャップを如実に示すものだ。有効なAランクのセットアップのうち60%しか実行していない場合、実際の勝率はバックテスト時の勝率を下回ることになる。これは戦略そのものが劣っているからではなく、躊躇や感情的な判断によってセットアップの機会を逃しているからだ。

あらゆる市場環境において一貫している

トレンド相場とレンジ相場で、それぞれ別々に指標を分析せよ。どちらの相場でも、期待値がプラスであることを示す必要がある。もし戦略が特定の条件でのみ機能するならば、それは優位性があるわけではなく、取引のたびに市場の相場環境を正確に見極める必要がある、条件限定的な手法に過ぎない。それははるかに難しいスキルだ。

5つの基準すべてを満たせば、エッジが確認されたことになる。一部を満たしていない場合、バックテストデータがどこに注目すべきかを正確に示してくれる。

上記のワークフローが整えば、データ品質を損なうことなく業務を加速させる確実な方法がある。

使えるショートカット:

専用のリプレイツールを利用しよう。FX Replayのような専用の市場リプレイプラットフォームと、手動でチャートをスクロールすることの違いは、単に利便性の問題ではない。統合されたジャーナル機能、プロップファームのパラメータ設定機能、そして各セッションを真に比較可能にするティック単位の正確なデータこそが、その違いだ。リプレイとスプレッドシートの間を行き来する作業は、セッション時間を30~40%も増加させる。

異なる相場環境でのセッションを並行して実行する。手法が確立したら、1つの長くて単調なセッションを行うのではなく、1週間に3つの短いセッション(トレンド相場、レンジ相場、高ボラティリティ相場)を実行する。そうすれば、100回の取引に早く到達でき、データもはるかに有用なものになる。

単なる取引目標だけでなく、セッション目標を設定しよう。「今日は20回取引する」というのは、曖昧な目標だ。「昨年第3四半期以降のEUR/USDのレンジ相場において、ブレイクアウトのエントリーを試し、セッションごとの期待値を測定する」という目標こそが、実用的なデータを生み出す。セッション目標が具体的であればあるほど、有意義なパターンデータをより早く蓄積できる。

機能しないショートカット:

手動戦略の自動バックテスト。 自動バックテストでは、実際の取引時に生じる意思決定のプレッシャーや躊躇、FOMO(取り残される恐怖)を再現することはできない。アルゴリズムによるバックテストでは完璧な結果を出した戦略でも、実際の市場で自ら実行する際には全く異なる結果になる可能性がある。手動トレーダーにとって、転用可能なデータを生み出せるのは手動による市場再現のみである。

セッションの途中でルールを調整すること。 古いルールなら回避できたはずの損失を見ながらルールを微調整するたびに、リアルタイムでカーブフィッティングを行っていることになる。その結果、テストしたデータ上では機能するが、それ以外の場所では機能しない戦略が出来上がる。ルールはサンプル間の切り替え時のみ変更され、サンプル実行中は決して変更されない。

最初の成功したサンプルで停止する。 100回の取引で好結果が出たとしても、それが確かな優位性とは限らない。実行に移す前に、少なくとも2つの異なる期間と2つの異なる銘柄で検証すること。期間を変更した際にその優位性が消えてしまうなら、それは最初から存在しなかったということだ。単に市場の好調な局面に巡り合っただけで、再現可能な戦略ではない。

バックテストのスピードは、リプレイを急ぐことからは生まれない。それは、不要な要素をすべて排除することから生まれるのだ。セッション中のルールに関する議論、曖昧なセットアップ、コンテキストの切り替え、明確な目標のない構造化されていないセッションなどである。

5段階のパイプラインに従う。セッション前のチェックリストを使用する。3つの市場状況すべてでテストを行う。100トレードごとのサンプルごとにエッジ・スコアカードを実行する。

このプロセスを継続的に行えば、90分間のセッションを5回から7回行うだけで統計的に有意なサンプルが得られ、2週間から3週間の定期的な練習で真の優位性を確認できるようになる。

最も早く優位性を見出すトレーダーは、画面を見ている時間が最も長い者ではない。彼らは、画面を見る時間を最も体系的に管理している者たちだ。

統合されたジャーナリング機能とティック単位の正確なリプレイデータを活用して、より効率的なセッションを実行する準備はできたか?FX Replayでバックテストを始めよう →

統計的な結論を信頼できるとするには、最低でも100回の取引が必要だ。その数に満たない場合、ばらつきが支配的となり、結果は優位性というより運の要素を反映することになる。本格的な戦略の検証――特にプロップファームへの挑戦前――においては、少なくとも2つの異なる期間にわたって200~300回の取引を行うことを目指すべきだ。サンプルサイズの重要性は、単に統計的な信頼性だけにとどまらない。結果が、ある特定の好都合な価格変動局面に左右されないよう、十分な市場の多様性を検証することにも関わるのだ。

まず1つの銘柄でエッジが確認できるまでテストを行い、その後、堅牢性を検証するために2つ目の銘柄へと拡大する。あまりにも早い段階で多数の銘柄でテストを行うと、データの精度が低下し、特定の相場状況に特有のパターンを特定しにくくなる。ある通貨ペアで100件以上の取引において正の期待値が確認できたら、相関のある銘柄(例えば、EUR/USDをテストした場合はGBP/USDなど)で同じ戦略を実行し、エッジが転用できるかどうかを確認する。

3つの簡単な確認ポイント:価格構造(高値・安値が更新される=トレンド、水準間で推移する=レンジ)、価格と20期間EMAの関係(上方に離れて推移する=トレンド、上下に交差する=レンジ)、そして直近の平均に対するATR(著しく高い=ボラティリティが高い)。条件が明確な期間を選択することだ。選定した相場環境が明確であればあるほど、データは有用になる。

技術的にはそうだが、結果は「慣れによるバイアス」の影響を受けることになる。つまり、失敗した記憶のあるシチュエーションは無意識のうちに避け、成功した記憶のあるシチュエーションを好んで選んでしまうのだ。最善の方法は、最近分析していない期間でテストを行うか、トレードを実行する前に結果が見えないようにするリプレイツールを使用することだ。FX Replayのバー単位のリプレイ機能は、このルールを自動的に遵守させる。

ほとんどのトレーダーにとって、90分が最適なセッション時間だ。90分を超えると、意思決定の疲労が執行の質に影響を及ぼし始め、生成されるデータは、集中力がある状態でのトレードを反映しなくなる。週に3回、90分間の集中セッションを行えば、2週間もかからずに100トレード分のサンプルが得られる。これは、有意義なデータが得られる前に集中力が切れてしまう、時折の何時間にも及ぶセッションよりも、はるかに速いペースだ。

.png)

.png)