.png)

戦略を見つけた。チャートはすっきりとしており、論理も筋が通っている。そして、そのセットアップが紙の上でどのように展開するかも確認済みだ。次は、実際に資金を投入したいと考えている。具体的には、プロップファームを通じて他人の資金を運用したいのだ。しかし、あなたと資金提供を受けた口座の間には、検証済みのプロセスよりも直感に頼るような、準備不足のトレーダーをふるい落とすために設けられた難関が立ちはだかっている。

ここでこそ バックテストが、準備において最も重要なツールとなるのだ。それは単に戦略が機能することを証明するためだけでなく、プレッシャーのかかる状況下で、実際のドローダウンのリスクを背負いながら、一貫してその戦略を実行できることを証明するためでもある。FX Replayを準備の出発点として、プロップファームの選考を突破する方法を見てみよう。

このガイドでは、バックテストとは何か、なぜプロップファームがそれを不可欠と考えているのかといった基礎から、チャレンジを次々と突破し、資金提供を受けた口座を成長させ続けているトレーダーたちが実際に用いている具体的なプロセス、評価指標、ツール、そして思考法に至るまで、すべてを網羅している。

このガイドの使い方:基礎をしっかりと固めるために順番に読むか、準備の進捗状況に合わせて最も関連性の高いセクションに直接進んでほしい。各章は前の章の内容を踏まえて構成されているが、それぞれが独立した参考資料としても利用できる。

具体的な手法に入る前に、バックテストとは何か、そうでないものは何か、そしてなぜプロップ・ファームの取引において特に重要なのかを明確にしておこう。プロップ・ファームの取引では、一般的な個人投資家による取引よりもルールが厳しく、リスクも高いからだ。

バックテストとは、過去の市場データを用いて取引戦略を 検証し、過去にどのような成果が得られたかを評価するプロセスである。その根底にある前提、そしてトレーダーがこれを信頼する理由は、戦略に真の統計的優位性があるならば、それは異なる期間や市場環境においても繰り返し現れるはずだという点にある。

手動プロップトレーダーに関連する主な形態は2つある:

過去のチャートをスクロールし、自分のルールに基づいて条件を満たすシグナルを特定し、スプレッドシートに記録する。迅速で手軽だが、現実的な執行のプレッシャーに欠ける。次にどのシグナルが現れるかは常に分かっているからだ。

市場はリアルタイムで1バーずつ再生される。次に何が起こるか分からない状態で、実際の取引と全く同じように判断を下すことになる。これは実際の取引における心理状態を再現しているため、プロップファームへの準備において最高水準のトレーニングと言える。

コード化された戦略は、過去のデータに対して自動的に実行される。これはシステマティック/アルゴリズムトレーダー向けだ。プロップファームのトレーダーの多くは、戦略に裁量的な意思決定が含まれるため、手動またはリプレイベースのバックテストを利用している。

プロップファームの選考は、単なる収益性の試練ではない。それは行動面でのストレステストでもある。1日のドローダウン上限、最大ドローダウン上限、一貫性に関するルール、および最低取引日数の要件は、すべて、条件が完璧な時だけでなく、構造化された制約下でもトレーダーが成果を上げられるかどうかを見極めるために特別に設計されたものだ。

200回のバックテストを行ったトレーダーは、自身の戦略における最大連続負けの回数を把握している。実戦チャレンジでその状況が起きたとしても、彼らは慌てず、それを正規分布の一部として受け止める。その精神的な落ち着きこそが、資金提供を受けるトレーダーと、チャレンジ参加費を払い続けるトレーダーとを分ける要因なのだ。

市場は、あなたが困難な状況にあることを知らない。バックテストのデータを見れば、それが問題ではないと感じられるはずだ。

— FX Replayコミュニティ、資金提供トレーダーフォーラム

なぜ多くのトレーダーがプロップファームの選考に落ちるか、そしてその格差についてデータが何を明らかにしているのかを学ぼう。

多くのトレーダーは、必要な下準備を怠ったままバックテストに飛びついてしまう。この章では、バックテストが有用なデータを生み出すのか、それとも単に既存の偏見を裏付けるだけなのかを左右する、3つの重要な基礎について解説する。

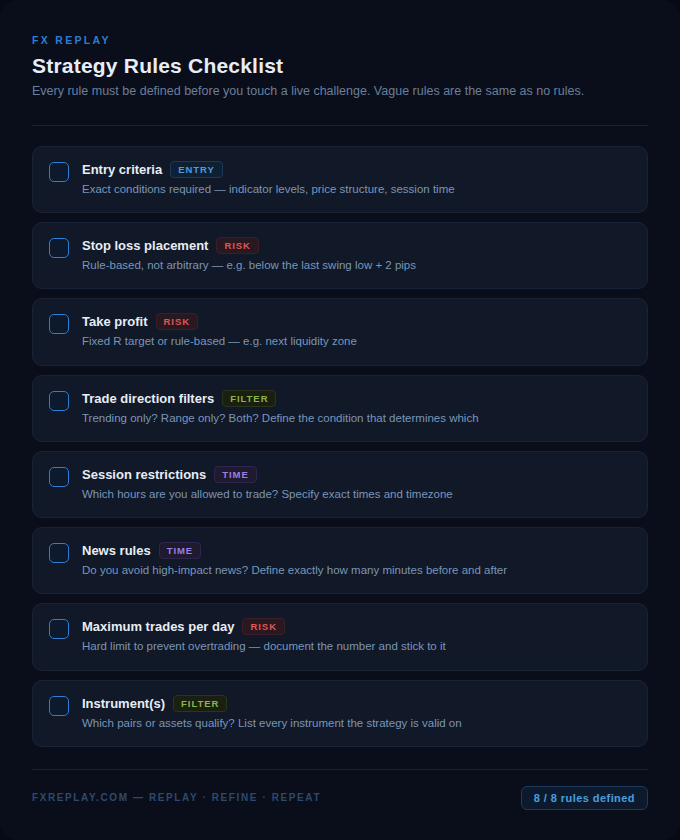

曖昧な戦略ではバックテストはできない。「サポート付近で価格が上昇しそうに見える」というエントリー基準では、それは戦略ではなく直感に過ぎない。バックテストツールを使う前に、他のトレーダーがあなたに質問することなく実行できるほど、明確な形で戦略のルールを書き出しておけ。

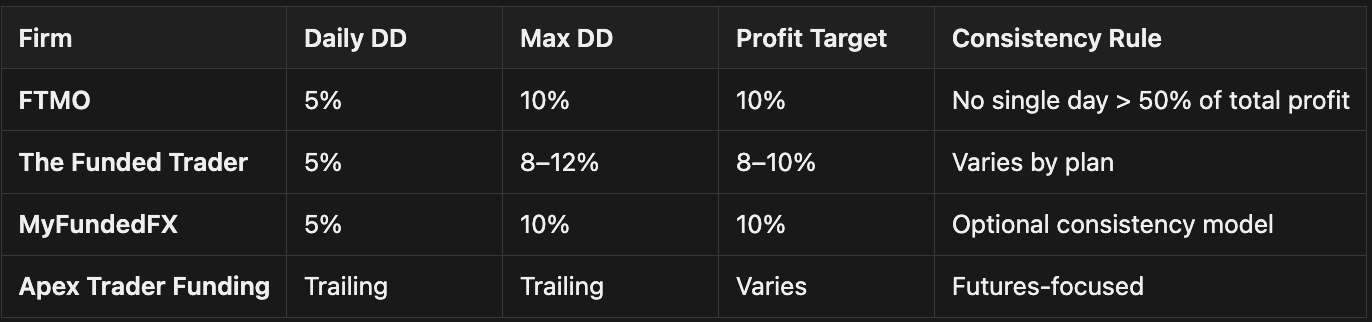

プロップファームによって、ルールは大きく異なる。FTMOの「1日5%/最大ドローダウン10%」というルールは、「1日4%/最大ドローダウン8%」というルールを採用するファームとは運用方法が異なる。常に、ターゲットとするファームの具体的なパラメータに基づいてバックテストを行うべきだ。あるファームのルール内では問題なく機能する戦略でも、別のファームのルールでは違反となる可能性がある。

バックテストの精度は、対象とするデータ範囲によって左右される。2023年のトレンド相場だけでテストを行えば、2024年の乱高下する相場では機能しない戦略が導き出されてしまう。ボラティリティの高い時期やレンジ相場を含む、少なくとも2~3年分のデータでテストを行うことを目指すべきだ。FX Replayは、主要通貨ペアすべてについて、過去数年間にわたるティック単位の精度を持つ履歴データを提供している。

💡 プロのアドバイス:バックテストには、レンジ相場が支配的な期間とトレンド相場が支配的な期間を意図的に含めること。もし戦略が特定の条件下でのみ優位性を示すのであれば、実際に運用を始める前にその点を把握しておく必要がある。

市場リプレイ・バックテストは、実際の意思決定におけるプレッシャーを再現する。これは、チャレンジ費用を支払うことなく利用できる、プロップファームへの準備として最も現実的な方法だ。

バックテストのプロセスには5つの段階がある。各段階は次の段階へとつながっている。いずれかの段階を省略すると、結果の質が低下し、さらに重要なことに、実戦への準備態勢も損なわれることになる。

バックテストツールを設定し、目標とするプロップファームのチャレンジ条件を正確に再現する。初期残高、1日のドローダウン上限、最大ドローダウン、利益目標を設定する。FX Replayでは、これらのパラメータを直接入力できるため、プラットフォームがリプレイセッション中にそれらを適用する――まるで実際のチャレンジのように。取引対象の銘柄、時間軸、およびテスト対象の過去データ期間を選択する。

市場をバー単位で順次進めていく。策定した戦略ルールをそのまま適用する。すべてのエントリー条件が満たされた場合にのみ取引を行う。先を見通そうとしてはならない。取引時間中にルールを変更してはならない。すべての取引(エントリー、エグジット、ストップ・ターゲット水準)と、取引を行わなかった判断(ルールに基づいて見送った有効なシグナル)をすべて記録する。それぞれの判断に至った理由をジャーナルに書き留める。

セッション終了後、各取引を見直し、Aランク(ルールを完全に遵守)、Bランク(軽微な逸脱)、Cランク(衝動的/感情的/ルール違反)のいずれかに分類する。Aランクの取引と全取引について、それぞれ別々に指標を算出する。その数値の差が「実行上の不足分」であり、実戦に移る前に解決すべきまさにその問題だ。

100回以上の取引を終えたら、すべての主要指標を算出する(詳細は第4章を参照)。弱点を探し出すのだ。ドローダウンはプロップファームの許容範囲内か。パフォーマンスが振るわない特定のセッションやセットアップはないか。連勝(過信)や連敗(リベンジトレード)の後、勝率は低下していないか。この分析こそが、戦略の運用マニュアルとなる。

分析結果に基づき、改善すべき具体的な領域を1つ特定する。戦略の全面的な見直しではなく、的を絞ったルールの調整だ。新しいデータサンプルを用いて再テストを行う。複数のテスト期間にわたって指標がプロップファームの目標を安定して達成するようになるまで、このプロセスを繰り返す。その時点で初めて、本番環境での運用に移行すべきだ。

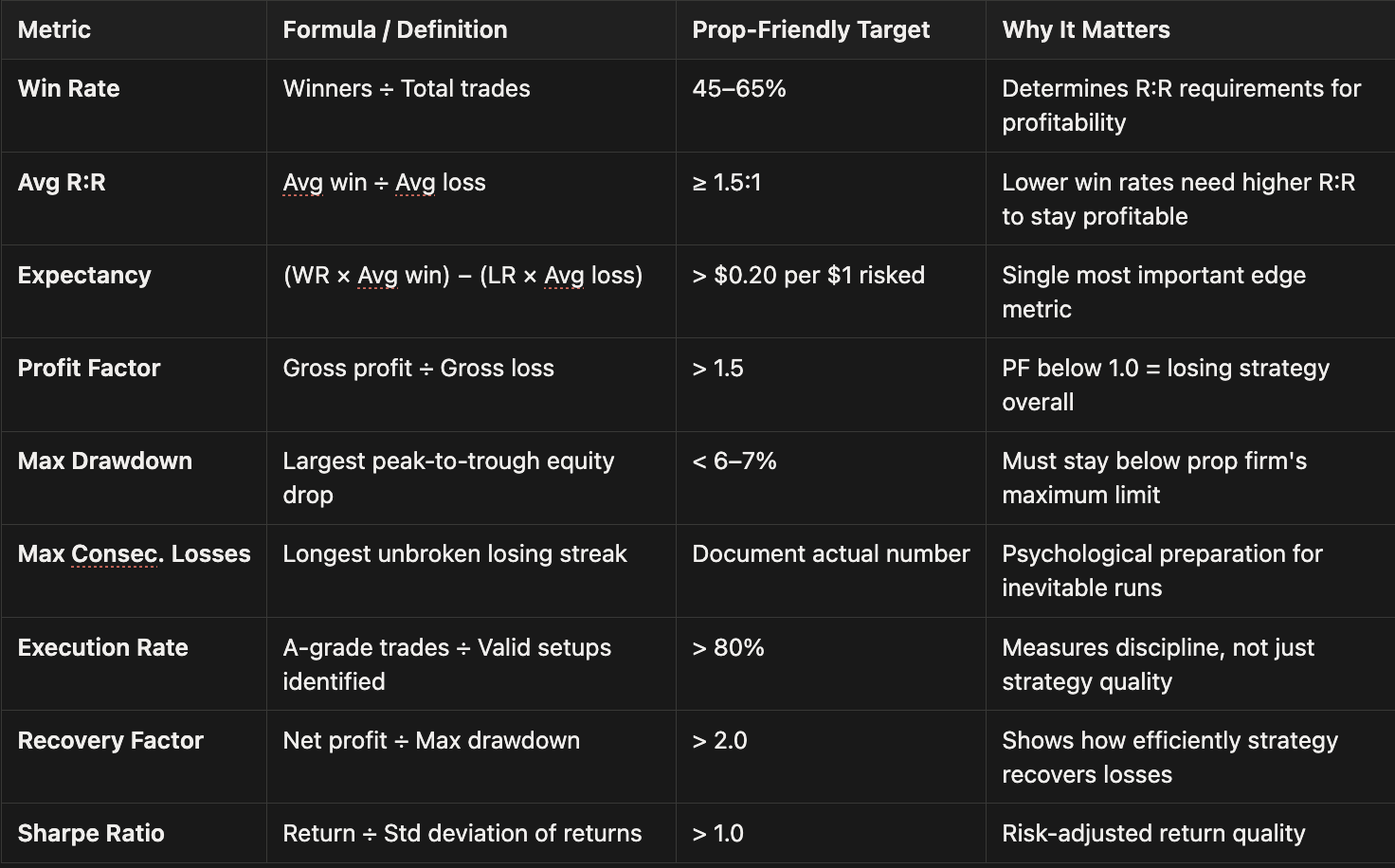

適切な指標を使わないバックテストは、パフォーマンスを測定せずにトレーニングを行うようなものだ。これらは、戦略が本当にプロップファームで通用するかどうか、そしてどの指標を最も信頼すべきかを示してくれる数値である。

⚠️ サンプルサイズが小さい点に注意が必要だ。勝率70%の20回のバックテストは、統計的にはほとんど意味をなさない。指標が安定し、信頼できるデータとなるには、少なくとも100回、理想的には200~300回の取引が必要だ。プロップファームは、都合よく選りすぐったサンプルをはるかに超える規模でストレステストを行うだろう。

戦略の理論上の勝率は、実際の勝率よりもほぼ常に高くなる。なぜなら、有効なエントリーチャンスをすべて実行できるわけではないからだ。FOMO(取り残される恐怖)がエントリーの遅れを引き起こし、恐怖心がトレードの機会を逃させ、過信が早すぎる決済を招く。実行率はこうしたギャップを数値化したものであり、これを65%から85%に改善することは、いかなる戦略の最適化よりも、チャレンジの合格率に大きな影響を与える可能性がある。

適切な市場リプレイ環境を整えれば、数週間分の厳しい市場状況を数時間でシミュレートでき、戦略と実行の両方を同時に訓練できる。

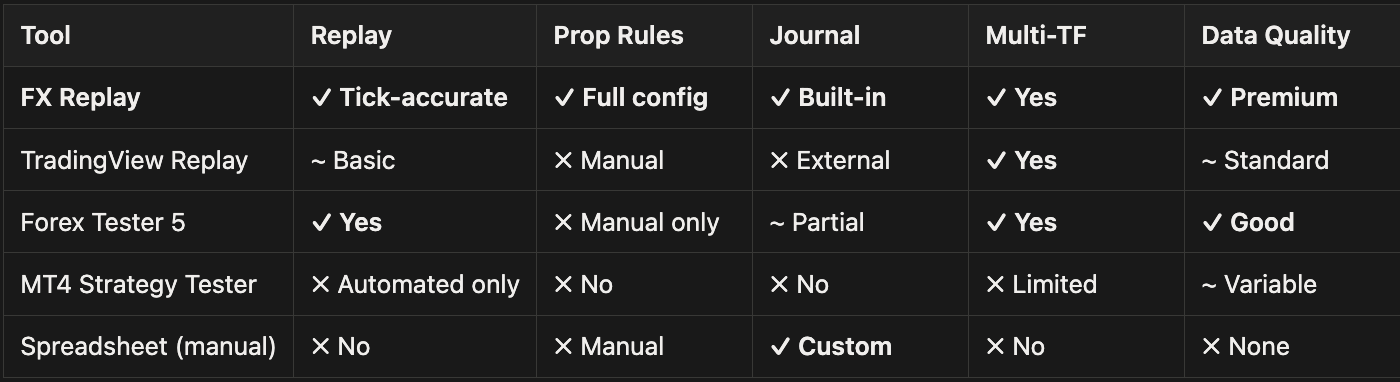

FX Replayは、本ガイドで説明するワークフローに合わせて特別に設計されている。セッション内でプロップファームのパラメータを直接設定できるため、プラットフォームが日々のドローダウンや最大ドローダウンをリアルタイムで追跡・管理する機能により、このツールはチャレンジの準備に最適だ。ティック単位の正確なデータにより、結果は近似値のバーデータではなく、実際の市場環境下で起こり得た状況を反映したものとなる。

🔗 こちらも参照:FX Replayで初めてのマーケットリプレイセッションを設定する方法。初心者向けのステップバイステップガイドだ。

バックテスト中に戦略ルールを調整して数値を良く見せたり、損失を出す取引を除外するフィルターを追加したり、不振な時期を避けるために取引時間帯を狭めたりすることは、カーブフィッティングにあたる。そうなると、その戦略は最適化されたデータ上でのみ機能することになる。実戦(およびチャレンジ)では、失敗するだろう。ルールは常に、そのままの形でテストすべきだ。

トレードを実行する前に、リプレイを早送りしてシチュエーションが展開するかどうかの予習をしてしまうと、リプレイの唯一の価値である「不確実性」が失われてしまう。トレードする前に結果が分かっているなら、それはバックテストではなく、既存の考えを裏付けるだけだ。

直近のデータ(過去6か月、直近の強気相場、直近のトレンド局面)のみをテストすると、特定の市場環境に最適化された戦略が生成されてしまう。プロップファームは、市場環境が変わってもテストを中断したりはしない。テスト期間を少なくとも2年間に拡大し、複数の市場タイプを網羅するようにすべきだ。

心理的なプレッシャーを再現しないバックテストは、バックテストの半分に過ぎない。静的なチャート表示ではなく、リプレイ機能を活用せよ。悪いセッションが真の不快感をもたらすよう、現実的な条件を設定するのだ。目的は単に戦略をテストすることではなく、その戦略の中で自分自身を試すことにある。

100回の取引サンプルは出発点であり、結論ではない。異なる期間でフォワードテストを行う。別の銘柄でもテストする。6か月後にそのサンプルを再度実行する。真の優位性は繰り返し現れるものだ。

有効なエントリーチャンスが訪れたのに、それを逃してしまった。それこそがデータなのだ。怖かったのか? 1日の損失制限に達していたのか? 気が散っていたのか? トレードを見送るという判断こそが、勝率では決して明らかにならない実行上の課題を浮き彫りにするのだ。

クリーンな中間価格データを用いたバックテストでは、パフォーマンスが過大評価されがちだ。常に現実的なスプレッドを考慮に入れる必要がある。特に、スプレッドが取引額の大きな割合を占めるスキャルピング戦略においてはなおさらだ。FX Replayでは、デフォルトで実際のビッド/アスクスプレッドをデータに適用する。

これは、多くのバックテストガイドが省略してしまう章だ。戦略データは重要だが、実際の取引においてそのデータを心理的にどう活用するかが、それが助けになるか、それとも新たな不安の種になるかを左右する。

チャレンジの8日目で、4連敗を喫したばかりだと、脳は「この戦略は破綻している」と告げてくる。だが、そうではない。バックテストの結果から、最大連敗記録は6回だと分かっているからだ。そのデータこそが、リベンジトレードや過剰なポジション取り、あるいは早期の撤退を防ぐための支えとなる。

バックテスト環境が実戦時の心理状態を忠実に再現すればするほど、バックテストは心理的な準備を整えるのに役立つ。つまり、

FX Replayで資金提供を受けたトレーダーのルーティンを追跡し、厳しい要求にも耐えうる規律を身につけよう。

🧠 エリートトレーダーの実践法:リプレイでルールを破った場合のペナルティを設定する。重要なルールを破った場合、バックテストのセッション全体を最初からやり直すことを自分に課すトレーダーもいる。この不快感が、実資金を賭ける場面で必要となる規律を養うのだ。

バックテストデータは、100件以上の取引に基づいており、多様な市場環境を網羅し、一貫したルールで実行され、現実的なスプレッドが含まれている場合に信頼性がある。サンプルサイズが小さかったり、都合の良いデータだけを選別していたり、テスト中にルールを調整していたりすると、信頼性は失われる。実際の資金を投入する前に、この違いをしっかりと理解しておく必要がある。

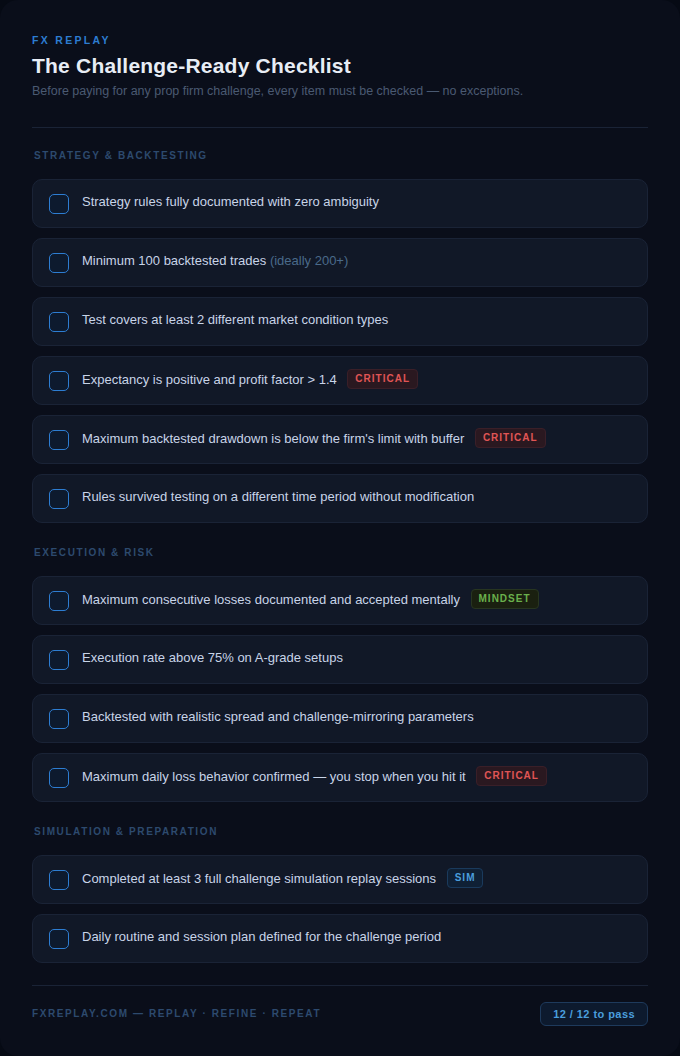

プロップファームのチャレンジに料金を支払う前に、このチェックリストを確認すること。すべての項目にチェックを入れる必要があり、例外は認められない。

FX Replayにログインし、チェックリストの項目をすべて完了できるか確認してみよう。

現実的に言えば、信頼性の高い100~200回のトレードからなるバックテストサンプルを作成するには、毎日トレードを行っている場合、2~4週間の定期的なリプレイ作業が必要だ。このプロセスを急いで進め、不十分なデータでチャレンジを試みることは、トレーダーが繰り返し失敗する最も一般的な原因である。バックテストの段階は、時間を節約するために省略できる任意のステップではなく、チャレンジへの投資の一部として捉えるべきだ。

そうだ。流動性、スプレッド、価格の動きは、銘柄によって大きく異なる。EUR/USDでバックテストした戦略でも、GBP/JPYでは異なる動きをする可能性がある。チャレンジで実際に取引する予定の銘柄で必ずバックテストを行うこと。また、複数の通貨ペアを取引する予定の場合は、それぞれについて十分なサンプルデータが必要だ。

バックテストは、過去のデータを用いて過去のパフォーマンスを評価するものだ。フォワードテスト(ペーパートレードやデモトレードとも呼ばれる)は、現在の市場環境下でリアルタイムに戦略を実行するものだ。フォワードテストは、バックテストの結果が実取引環境でも通用するかどうかを確認する上で有用だが、より多くの時間を要する。理想を言えば、資金を投入したチャレンジに挑戦する前に、両方を完了しておくべきだ。

これは、ほとんどの場合、執行におけるギャップを示している。プレッシャーの少ないバックテストでは、規律が厳格で、Aランクのトレード率も高い。しかし、実際のトレードというプレッシャー下では、感情的なトレードが先行し、有効なセットアップを見逃したり、微妙なエントリーをしたり、早々にポジションを決済したりしてしまう。チャレンジ・ジャーナルで執行率を記録し、バックテスト時の率と比較してみよう。そのギャップこそが、解決すべき問題なのだ。

3~6か月ごとに、あるいは実取引の結果がバックテストの指標から著しく乖離していることに気づいた際には、新しいバックテストサンプルを実行する。市場は変化するものであり、あるマクロ環境下では確実に機能していた優位性も、状況の変化に伴い調整が必要になる場合がある。定期的な再テストを行うことで、統計的な優位性を最新の状態に保ち、戦略に対する確信を正当なものにできる。

.png)