.png)

ほとんどのトレード戦略は、実際にテストしてみるまでは説得力があるように見える。あるシグナルがいくつかのチャートで機能し、自分の既存のバイアスと一致することもある。多くのトレーダーにとって、この再現性があるという感覚だけで、資金を投じるのに十分だ。

損失が生じるのは、多くの場合、当初のアイデアが適切に検証されていなかったためだ。バックテストは、ある一連のルールが過去に機能したことがあるかどうかを明らかにするものである。ただし、将来のパフォーマンスを保証するものではない。

ドキュメント化によって、真のギャップが明らかになる。バックテストは、自分のルールに優位性があるかどうかを示す。トレード記録は、実際にその通りに取引しているかどうかを示す。この両方が揃わなければ、トレードは単なるアイデアの羅列に過ぎず、実際の市場環境に直面すると、ほとんど生き残れない。

バックテストは、自身のトレードルールが過去の価格変動にどう対応したかを示すものだ。その最大の価値は、資金をリスクにさらす前に、ルールの構造的な弱点を特定できる点にある。このプロセスを通じて、ドローダウン時のパフォーマンスやシグナルの発生頻度、そして成功が確かな優位性によるものか、あるいは単なる幸運なトレードによるものかが明らかになる。

このツールには特定の制限がある。将来の市場環境の変化や市場のパニック、あるいは過去データと実際の執行との間の乖離を考慮することはできない。

バックテストの最も実用的な用途は、ストレステストとして活用することだ。損失の可能性を特定し、最悪のシナリオを定義することに重点を置くべきだ。最大利益だけを見ていても、リスクの全体像は把握できない。

プロのアドバイス:常にデータソースを確認し、真の市場ストレスが生じた時期が含まれているか確認することだ。

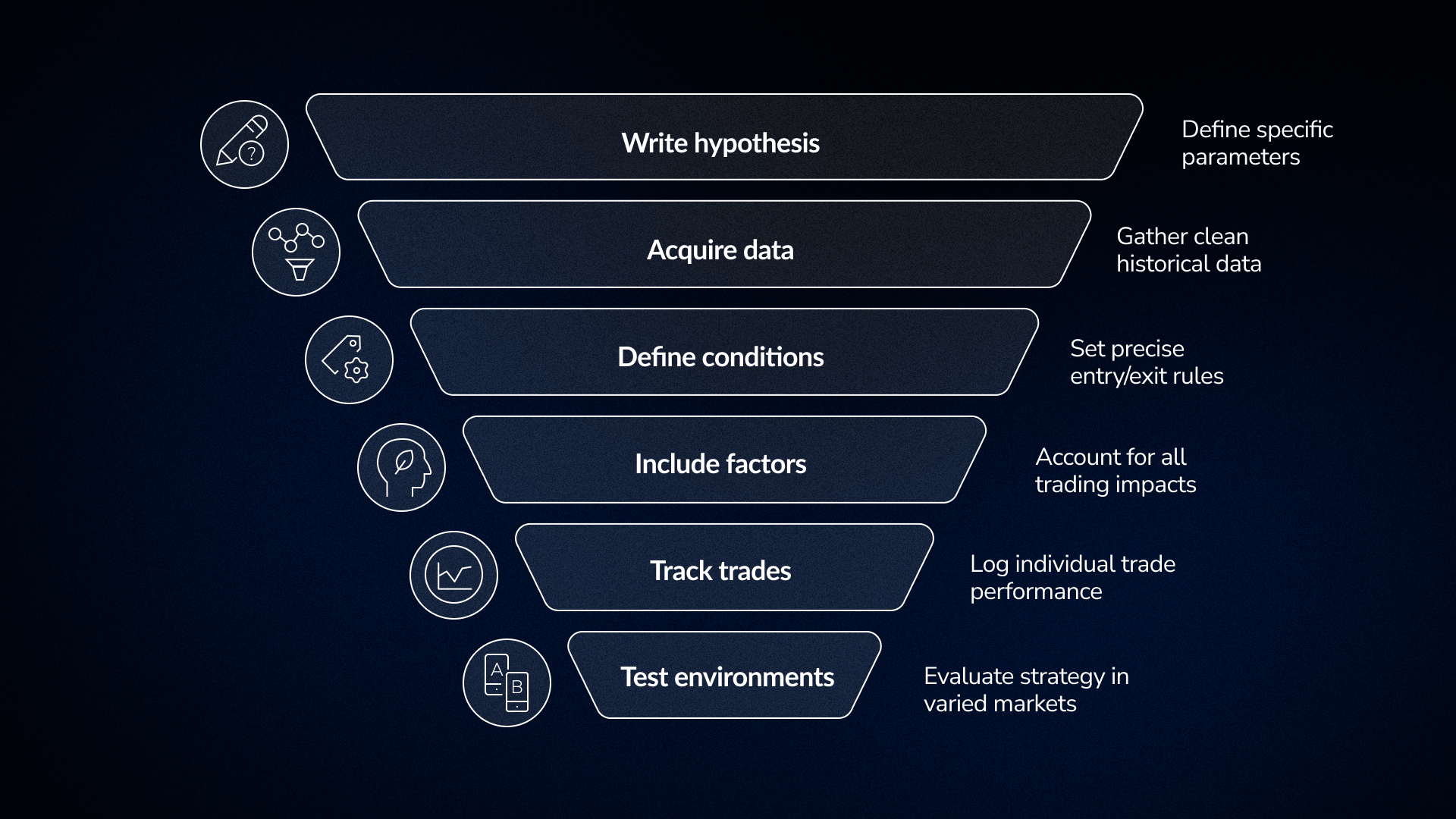

多くのトレーダーは、自分のアイデアが具体的なルールへと発展しないことに苦戦している。実用的な戦略には、プレッシャーのかかる状況下でも一貫して実行できるシステムが必要だ。チャート上のパターンを特定するのは、あくまで第一歩に過ぎない。

直感から具体的なルールへと移行するには、体系的な枠組みが必要だ。信頼性の高いシステムを構築するには、このレベルの詳細さが必要不可欠である。

「モメンタムが効く」といった曖昧な考え方は避け、具体的なパラメータに焦点を当てる。例えば、50日移動平均線を上回って引け、かつ通常の2倍の出来高がある場合をエントリー条件と定義する。

質の高いデータは、あらゆるテストの基盤となる。データセットに欠落や価格情報の不足があると、最終的な結果は信頼できないものになってしまう。

ルールは客観的でなければならない。ルールが明確であれば、同じチャートを見ている二人のトレーダーが、同じシグナルを特定できるはずだ。

ルールでは、実取引口座に影響を与えるあらゆる要素を考慮に入れるべきだ。つまり、ストップロス、利益確定目標、ポジションサイズを最初から明確に定義しておく必要がある。

最終残高を見るだけでなく、取引ごとに記録を残すことだ。総利益の数字だけでは、プレッシャーのかかった状況下で戦略が実際にどのように機能するかという重要な詳細が見えにくくなりがちだ。

戦略の価値は、それがどのような状況下でも通用するかどうかで決まる。あるシステムが特定の上昇相場でのみ機能するだけなら、その長期的な有効性は疑問視される。

FX Replayでは、過去のデータを1ローソク足ずつ確認できる。この方法により、市場の動きに合わせて取引を実行できる。特定の日付にジャンプして、ボラティリティが高い状況やレンジ相場など、さまざまな条件に対してシステムがどのように反応するかを確認できる。これにより、バックテストは単なる統計的な要約ではなく、能動的な体験となる。

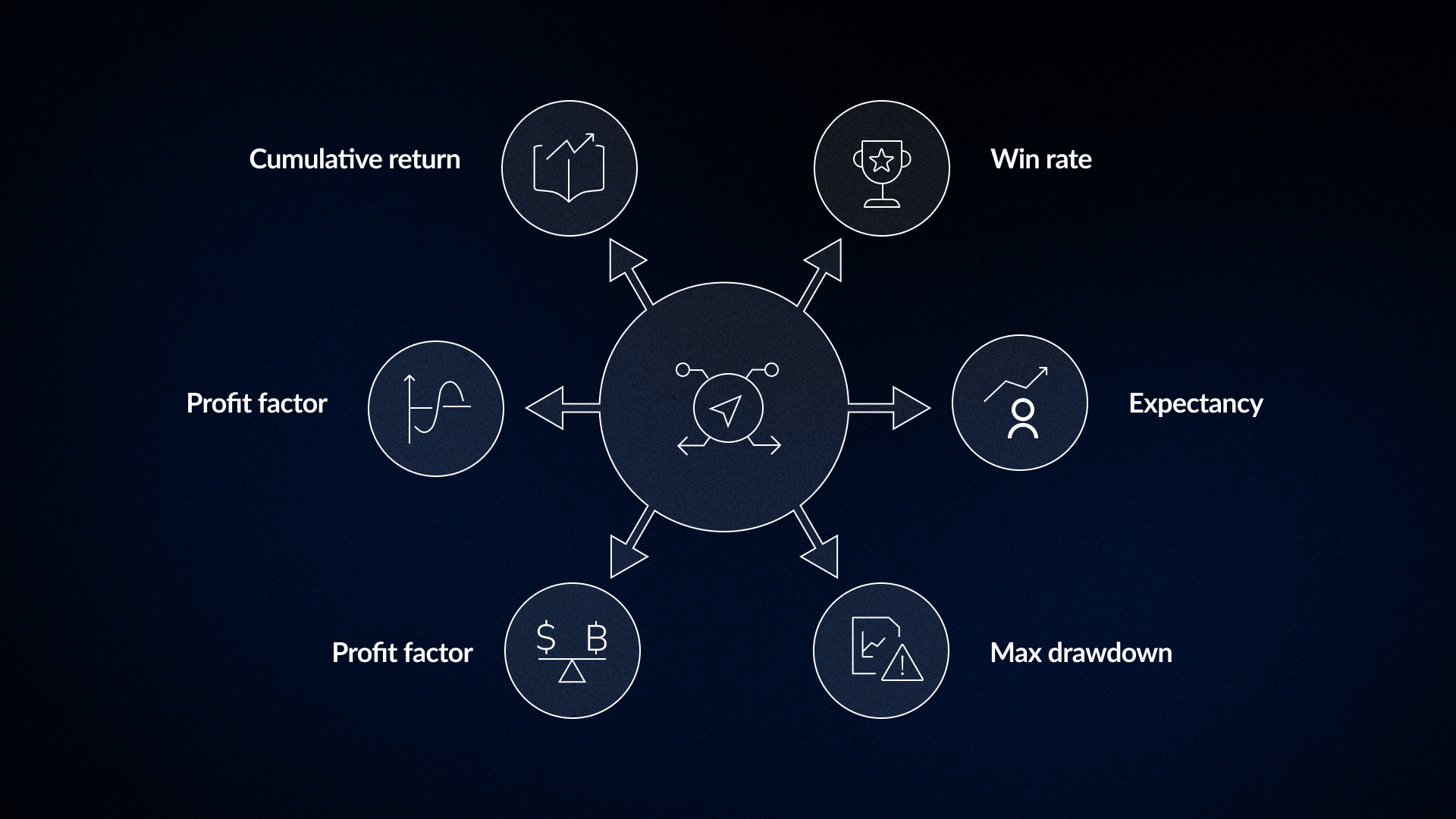

多くのトレーダーは、直感的に理解しやすいという理由で勝率に注目する。しかし、この単一の数字は、戦略を評価する上で最も参考にならない指標であることが多い。

勝率70%でも、勝ち金の3倍の損失を出すシステムは、やがて資金を使い果たしてしまう。勝率40%で、リワード・リスク比が3:1のシステムは、安定して利益を上げられる。これらの要素を組み合わせることで、期待値が生まれる。

これは、利益が出た取引の割合を測るものだ。平均的な勝ち額や負け額と比較して初めて、その意味が明らかになる。

これは、全サンプルにおける1取引あたりの平均利益を示している。正確な状況把握には、相当数の取引が必要となる。

これは、データの中で最も大きな高値から安値への下落幅を示すものである。これは単なる過去の底値としてではなく、現実的な可能性として捉えるべきだ。

粗利益を粗損失で割ると、この数値が算出される。1.5を超える値は、一般的に戦略が有効であることを示唆している。

これはボラティリティ単位あたりのリターンを算出するものだ。実際の市場環境を反映していない可能性のある低ボラティリティ期によって、結果が歪められることがある。

これは資本の総成長率だ。これには、内部の変動性や深刻なドローダウン期間が隠されていることが多い。

プロのアドバイス:実取引を始める前に、自分の口座とメンタルが過去の最大ドローダウンに耐えられるかどうかを判断することだ。正直な答えが「ノー」なら、その戦略はトータルリターンがいくら良くても不向きだ。

バックテストは、自分のルールの有効性を証明するものだ。トレード日記をつけることで、実際にそのルールを守れているかが明らかになる。計画から逸脱した際に何が起こるかを記録し、自身の行動パターンを可視化してくれる。トレード日記をつけなければ、多くのトレーダーは異なる戦略においても同じ過ちを繰り返しながら、結果の悪さを市場の状況のせいにしてしまう。

実用的な業界誌に必要な最低限の項目:

多くのトレーダーは、感情の状態やルールからの逸脱に関する欄を省略してしまう。これらは、多くの場合、ジャーナルの中で最も有益な部分である。

ジャーナリングから得られる最も重要な気づきは、市場の動きに関するものではない。むしろ、プレッシャー下で自分がどう反応するかを浮き彫りにするものだ。これには、ポジションが予想に反して動いた時や、ニュースによって不確実性が生じた時の行動が含まれる。こうしたパターンは、50回や100回の取引を振り返るまで、多くのトレーダーが気づかないほど一貫して繰り返される。

プロのアドバイス:負けトレードの後に損益を確認する前に、ルール逸脱の欄をチェックしよう。もし逸脱が損失の周辺に集中しているなら、問題は行動にある。戦略を変えても、ルールを守れないという根本的な問題は解決しない。

一般的なバックテストのガイドでは、ルール変更の検証データセットとしてトレードジャーナルを活用することについて、ほとんど触れられていない。従来のチャートベースの検証は、理論上の戦略を孤立した状況下で評価するものだ。それは、完璧な執行と感情による躊躇が一切ないことを前提としている。

ジャーナルベースのテストでは、実際の過去のパフォーマンスに対してルール変更を評価し、記録に残っている遅延したエントリー、感情的な決済、および現実世界での実行ミスを考慮に入れる。

このアプローチは、仮説に基づくシミュレーションとは異なる。ジャーナルデータに新しいフィルターを適用することで、その変更が理論上のモデルではなく、実際の結果を改善したかどうかがわかる。

有意義なジャーナル分析の要件

パターン検出には、少なくとも100回の取引が必要だ。この基準を下回ると、ランダムな変動を戦略のパフォーマンスと誤認するリスクがある。取引記録データを適切に構成することで、単なる結果の記録が、実用的なバックテスト用データセットへと変わる。

FX Replayのジャーナルは、取引が行われるセッションと直接連携している。各エントリーは特定のチャート上の時点と紐付けられ、セットアップの種類や行動に関するメモなどのタグが含まれている。このデータは分析ダッシュボードに送信され、即座に確認できる。午後の取引を避けることで期待値が変わるかどうかを確認したい場合、タグフィルターを使えばその情報を即座に抽出できる。

プロのアドバイス:最初のセッションから、すべてのトレードで一貫した分類タグを使用することだ。タグの具体性によって、将来的な検証においてそのトレード記録がどれほど役立つかが決まる。「ブレイクアウト」は出発点に過ぎないが、「4時間足でコンソリデーションのレジスタンスを上抜け、かつ出来高が多いブレイクアウト」とすれば、実際に検証可能なカテゴリーとなる。

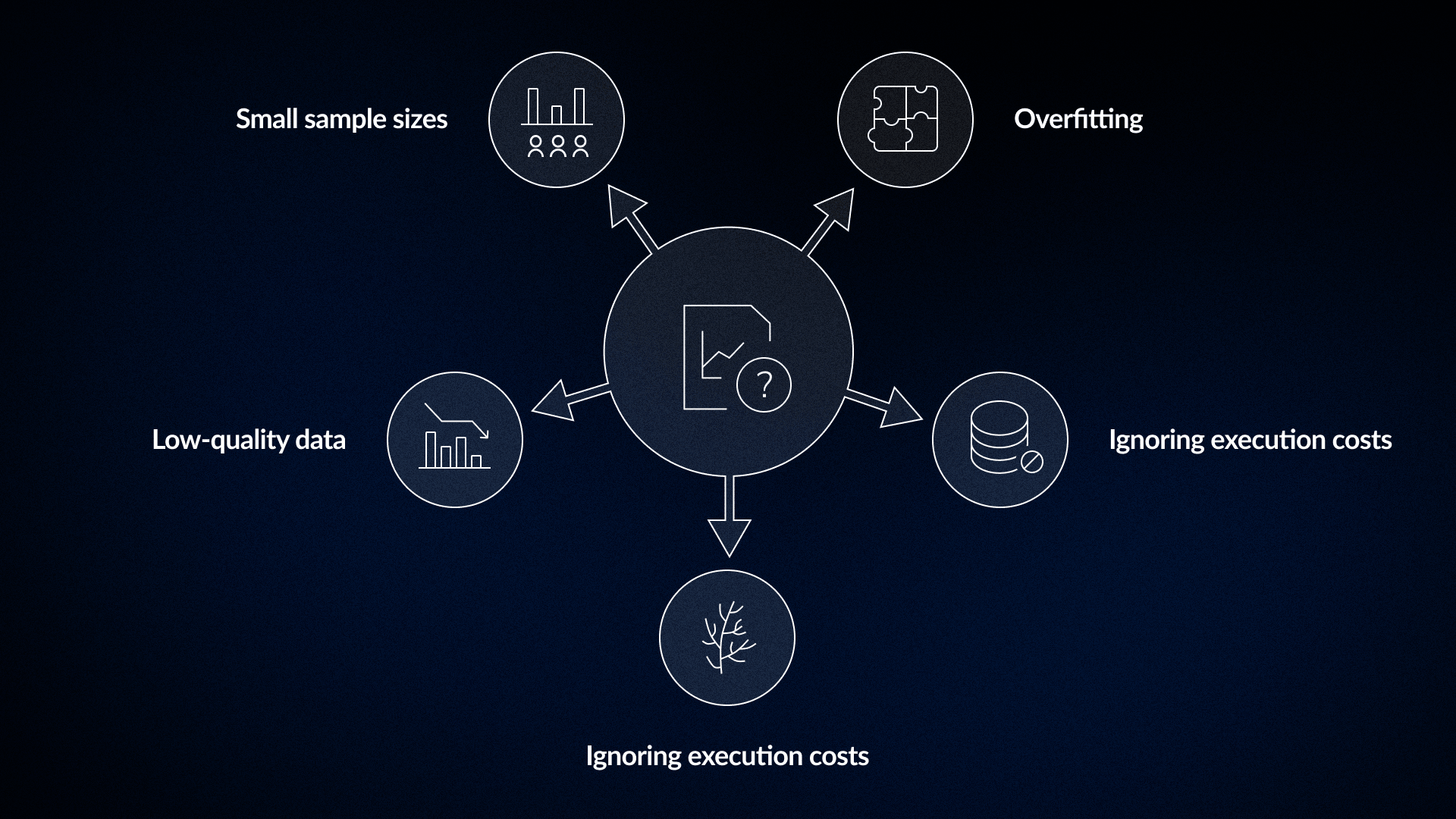

バックテストは強力なツールだが、誤用されやすい。信頼性の低い結果の多くは、パフォーマンス数値を人為的に水増ししてしまう、いくつかの常習的な誤りに起因している。

特定の過去の期間に完璧に適合するよう戦略を調整すると、新しいデータでは失敗に終わる場合が多い。2018年から2022年の期間の条件にのみ最適化されたシステムは、真の優位性というよりは、その数年間の特異な状況を反映している可能性が高い。戦略を検証するには、開発時に使用されなかったアウト・オブ・サンプル期間において、変更を加えていないルールをテストする必要がある。

手数料やスリッページを考慮すると、紙上の利益はしばしば消えてしまう。1取引あたりの平均利益が小さい戦略は、理論上は利益が出るかもしれないが、現実的な往復コストを差し引くと純損失となる可能性がある。こうしたコストは、あらゆるテストに含めなければならない。

現在存在する資産のみを対象にテストを行うと、上場廃止になったり価格がゼロになった資産が無視されてしまう。これにより、過去のパフォーマンスが過大評価される楽観的なバイアスが生じる。信頼性の高いテストを行うには、失敗した資産や上場廃止になった資産を含むデータが必要だ。

価格の乖離、調整されていない分割、およびデータの欠落は、結果を歪める。こうした誤りは通常、戦略の実績を実際よりも良く見せてしまう。データの質が、検証の精度の上限を決める。

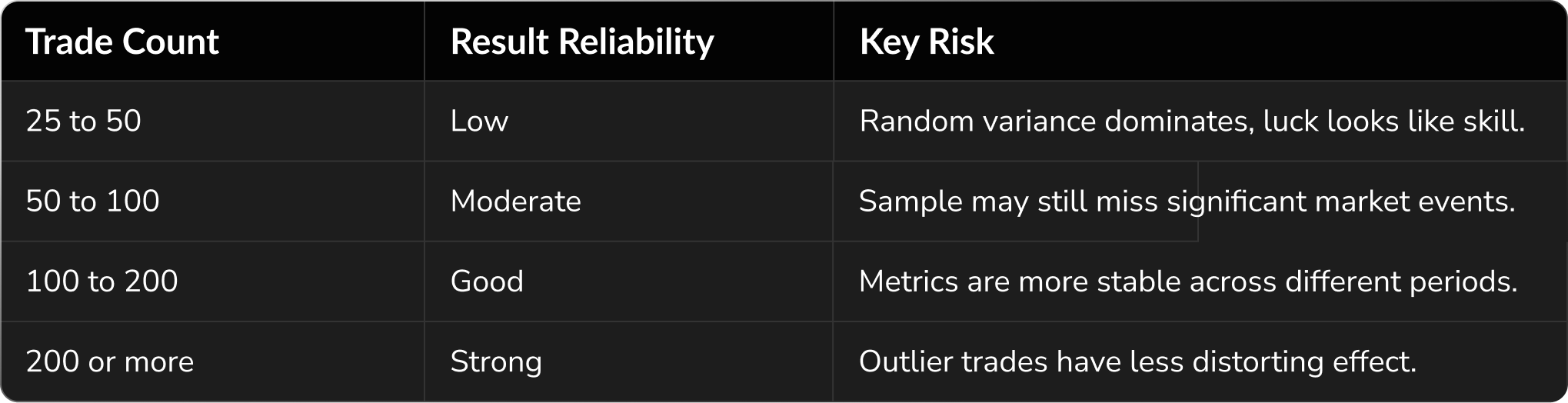

取引数が100件未満のサンプルでは、ランダムな変動が結果に大きな影響を与える。勝率の高い30件のテスト結果だけでは、その戦略に長期的な優位性があるとは証明できない。

戦略の成否を左右する主な要因は、往々にして市場環境である。ほとんどのシステムには、最も高いパフォーマンスを発揮する最適な相場環境が存在する。

ボラティリティが低く、相場がもみ合っている時期にブレイクアウト戦略を適用すると、誤ったシグナルが頻繁に発生する。バックテストには、実戦取引で遭遇すると予想される具体的な条件を含める必要がある。

プロのアドバイス:バックテストの結果を、単に日付別ではなく、市場の状況別に分類しよう。ある戦略がトレンド相場では62%の勝率を誇る一方で、レンジ相場では31%しか勝てない場合、その戦略は常に利益を生むわけではない。このデータから、その戦略をいつ実行すべきか、いつ手控えるべきかが正確にわかる。

「戦略は単に発見してそのまま使えばよい」という考え方は、トレーディング界によくある誤解だ。効果的なシステムは、絶え間ない改良を通じて適応していかなければならず、そうしなければ市場環境の変化に伴い陳腐化してしまう。

ある専門誌は、実際の執行とバックテストの結果がどこで異なっているかを正確に特定する。実際の市場環境下で特定のルールが機能しなかった理由を明らかにし、理論ではなく観察された市場動向に基づいてどのような調整を行うべきかを示す。

長期的な成功は、反復する能力にかかっている。利益を上げているトレーダーは、テストと改良を何度も繰り返すことで、独自のシステムを構築している。

FX Replayは、セッションのリプレイ機能とジャーナリング機能を統合し、このフィードバックループを短縮する。過去のセッションを通じてルールをテストし、各取引に行動のコンテキストをタグ付けし、タグごとに分析結果を確認できる。これにより、同じプラットフォーム内で調整や再テストが可能となり、プロセス全体を迅速化できる。

プロのアドバイス:システムに変更を加える際は、その具体的な理由を必ず記録しておこう。ルールを調整した理由を理解しておくことで、後になって別の名目で同じ過ちを繰り返すのを防ぐことができる。

サンプルサイズの決定は、トレーディングにおいて極めて重要だ。答えは様々だが、信頼できるデータセットの背後にある論理は単純明快だ。

サンプル数が少ない段階での高い勝率は、往々にして運が良かっただけであることを示している。様々な市場環境下で200回の取引に達すると、そのデータは戦略そのものを反映し始める。

あるシステムが数年間で100件未満のシグナルしか生成しない場合、その期間が長すぎて効果的な学習ができない可能性がある。また、発生頻度が低すぎて統計的な信頼性を確保できない可能性もある。戦略に資金を投じる前に、これらの要因を十分に理解しておくべきだ。

プロのアドバイス:1か月あたりの予想取引頻度を計算してみよう。もし戦略から得られるシグナルが2~3回しかない場合、十分なサンプルサイズに達するまでに何年もかかることになる。資金を投入する前に、この期間が自分の目標に合っているかどうかを検討しよう。

取引の質こそが、成功するトレーダーと、常に戦略を変え続けるトレーダーを分ける。このチェックリストを活用し、自分のシステムが実戦市場に対応できる状態にあるかを確認しよう。

バックテストを行っても、市場の不確実性がなくなるわけではない。環境は変化し、相場局面も変わるため、価格の動きは依然として予測不可能だ。過去のデータを活用することで、資金をリスクにさらす前に、回避可能なミスを特定することができる。

トレード日記をつけることは、自分の取引を評価するために必要な背景情報を提供する。これにより、戦略の失敗と実行の不備を見分けることができる。プロセスを改善することこそが、安定した成果を上げるためのより効果的な方法だ。こうした運用上の細部に注力することで、長期的にはパフォーマンスの向上につながる。

自分の戦略に真の優位性があるかどうかを知りたければ、それを試してみることだ。

さまざまな市場環境下で試してみる。実際にどのように実行されるかを追跡する。

今すぐバックテストを始めよう。

バックテストは、あなたのルールが過去にプラスの期待値を生み出したかどうかを確認するものだ。特定のパラメータ下での過去の有効性を示すものである。ただし、将来の結果を保証するものではない。

信頼できるパターンを特定するには、少なくとも100件の取引が必要だ。サンプル数が少ないと、ランダムな変動によってデータが歪められることが多い。様々な市場環境下で200件の取引に達すれば、はるかに信頼性の高い結論が得られる。

これらのログにはそれぞれ異なる目的がある。バックテスト・ジャーナルは、ルールが一貫性があり客観的であることを確認するのに役立つ。ライブ・ジャーナルは、過去のデータを用いたテストでは再現できない行動データや執行エラーを記録する。

誤解を招くような結果は、特定の期間にルールを過度に適合させたり、手数料やスリッページを無視したりすることから生じることが多い。その他のよくある誤りとしては、不完全なデータの使用、上場廃止となった資産を考慮しないこと、サンプルサイズが小さすぎることに依存することなどが挙げられる。

一定期間の実戦トレードを終えたら、戦略を見直そう。定期的にトレード記録をつけることで、短期的な損失に振り回されることなく、客観的に改善を行うために必要なデータが得られる。

.png)

.png)