.png)

La mayoría de las estrategias de trading parecen convincentes hasta que las pones a prueba. Una configuración puede funcionar en algunos gráficos y coincidir con tu tendencia previa. Para muchos traders, esta sensación de repetibilidad es suficiente para empezar a arriesgar capital.

Las pérdidas suelen producirse porque la idea inicial no se validó adecuadamente. Backtesting si un conjunto de reglas ha funcionado en el pasado. No garantiza el rendimiento futuro.

La verdadera brecha se pone de manifiesto a través de la documentación. Backtesting si tus reglas te dan ventaja. Llevar un diario muestra si realmente operas de esa manera. Sin esta combinación, el trading no pasa de ser una serie de ideas que rara vez resisten el contacto con las condiciones reales del mercado.

Backtesting cómo habrían respondido tus reglas de trading ante la evolución histórica de los precios. Su principal utilidad radica en identificar debilidades estructurales antes de arriesgar tu capital. El proceso revela el rendimiento durante las caídas, la frecuencia de las señales y si tu éxito se debe a una ventaja competitiva fiable o a unas pocas operaciones afortunadas.

Esta herramienta tiene ciertas limitaciones. No puede tener en cuenta futuros cambios de tendencia, episodios de pánico en los mercados ni la diferencia entre los datos históricos y la ejecución en tiempo real.

El uso más práctico del backtesting como prueba de resistencia. Céntrate en identificar el potencial de pérdidas y en definir el peor de los casos. Fijarse únicamente en el beneficio máximo ofrece una visión incompleta del riesgo.

Consejo profesional: Comprueba siempre tu fuente de datos y asegúrate de que incluya periodos de verdadera tensión en los mercados.

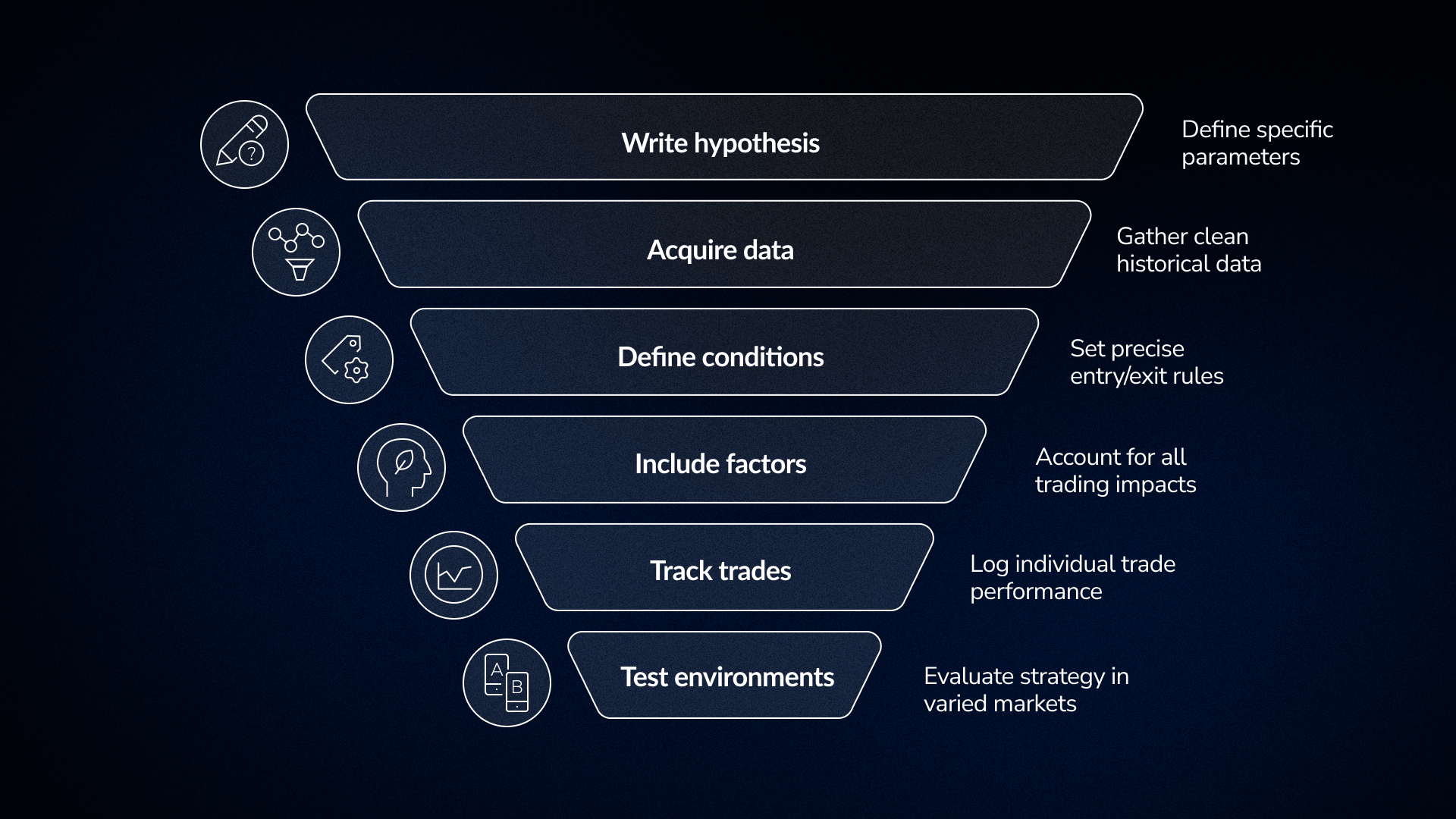

Muchos traders porque sus ideas nunca se plasman en reglas concretas. Una estrategia eficaz requiere un sistema que se pueda aplicar de forma coherente incluso bajo presión. Identificar un patrón en un gráfico es solo el primer paso.

Para pasar de un instinto a una norma concreta se necesita un marco estructurado. Este nivel de detalle es necesario para crear un sistema fiable.

Evita ideas vagas como «el impulso funciona» y céntrate en parámetros concretos. Por ejemplo, define una entrada como un cierre del precio por encima de la media móvil de 50 días con el doble del volumen habitual.

Unos datos de calidad son la base de cualquier prueba. Si tu conjunto de datos presenta lagunas o faltan valores de precios, los resultados finales no serán fiables.

Las reglas deben ser objetivas. Si una regla es clara, dos traders diferentes traders el mismo gráfico deberían identificar las mismas oportunidades.

Tus reglas deben tener en cuenta todo lo que afecta a una cuenta real. Esto significa definir desde el principio tus stop loss, tus objetivos de ganancias y el tamaño de tus posiciones.

Anota cada operación en lugar de limitarte a mirar el saldo final. Las cifras de beneficios totales suelen ocultar detalles importantes sobre cómo se comporta realmente una estrategia en situaciones de presión.

Una estrategia solo es tan buena como las condiciones en las que puede sobrevivir. Si un sistema solo funcionara durante un mercado alcista concreto, su viabilidad a largo plazo sería cuestionable.

En FX Replay, puedes desplazarte por los datos históricos vela a vela. Este enfoque te permite ejecutar operaciones a medida que evoluciona el mercado. Puedes saltar a una fecha concreta para comprobar cómo se comporta tu sistema ante diferentes condiciones, como una alta volatilidad o un mercado lateral. De este modo, backtesting se convierte backtesting una experiencia activa, en lugar de un simple resumen estadístico.

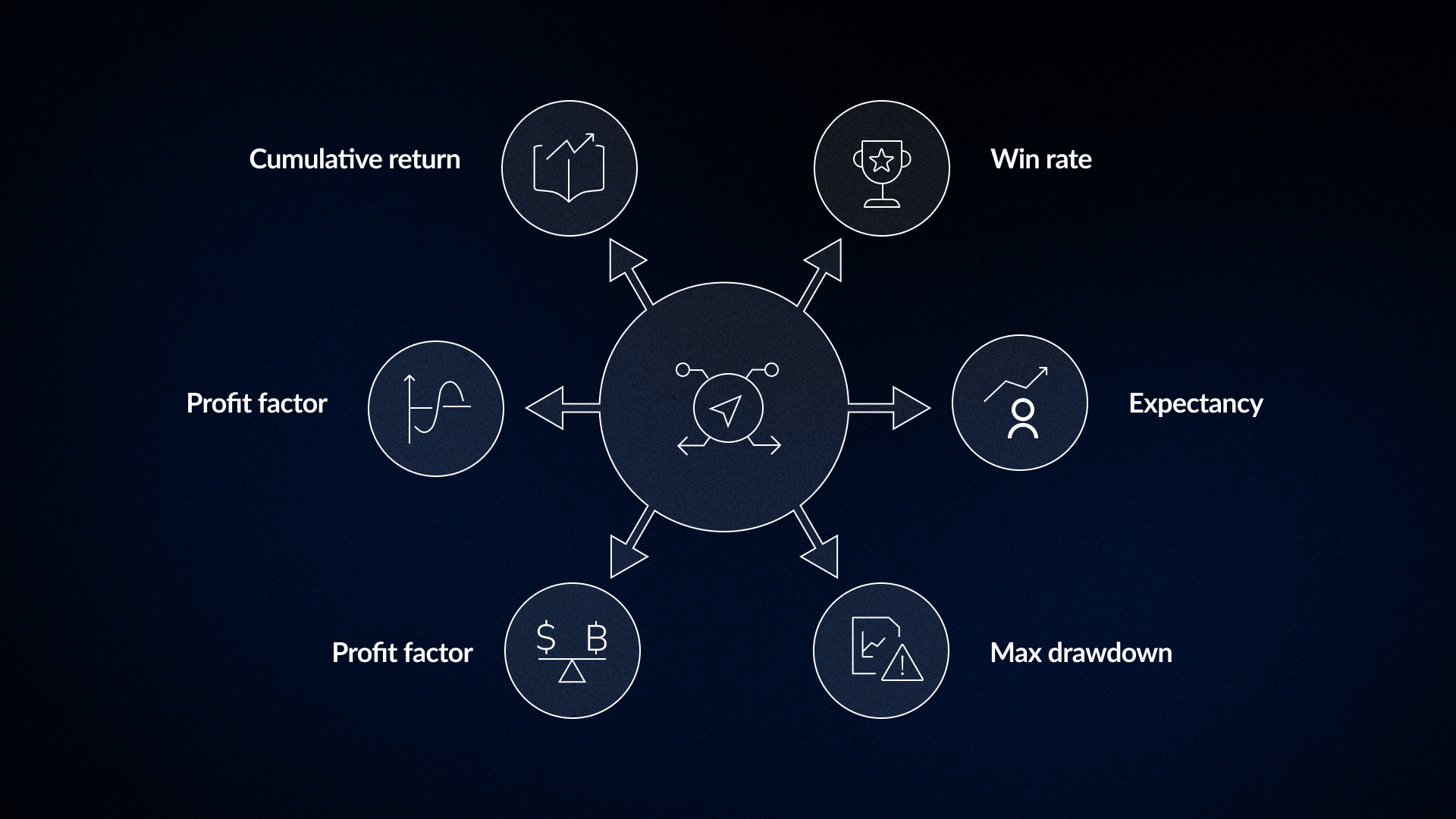

La mayoría de traders en la tasa de aciertos porque les parece algo intuitivo. Sin embargo, esta cifra por sí sola suele ser el indicador menos revelador a la hora de evaluar una estrategia.

Un sistema con una tasa de acierto del 70 % que pierde tres veces más de lo que gana acabará por agotar la cuenta. Un sistema con una tasa de acierto del 40 % y una relación recompensa-riesgo de 3:1 es rentable de forma constante. La combinación de estos factores te proporciona una expectativa.

Este indicador mide el porcentaje de operaciones rentables. Solo cobra sentido cuando se compara con el importe medio de las ganancias y las pérdidas.

Esto muestra el beneficio medio por operación en una muestra completa. Se necesita un número considerable de operaciones para obtener una visión precisa.

Esto identifica la mayor caída entre el máximo y el mínimo de tus datos. Debe considerarse como una posibilidad realista y no solo como un mínimo histórico.

Divide el beneficio bruto entre la pérdida bruta para obtener esta cifra. Un valor superior a 1,5 suele indicar que la estrategia es buena.

Esto calcula la rentabilidad por unidad de volatilidad. Los resultados pueden verse sesgados por períodos de baja volatilidad que podrían no reflejar las condiciones reales.

Este es el crecimiento total de tu capital. A menudo oculta la volatilidad interna y los periodos de fuertes caídas.

Consejo de experto: Antes de empezar a operar en vivo, evalúa si tu cuenta y tu mentalidad pueden soportar la caída máxima histórica. Si la respuesta sincera es «no», la estrategia no es adecuada, independientemente de su rentabilidad total.

Backtesting la viabilidad de tus reglas. Llevar un diario revela si realmente las sigues. Documenta lo que ocurre cuando te desvías de tu plan y pone de manifiesto tus patrones de comportamiento. Sin un diario, la mayoría traders los mismos errores en diferentes estrategias, mientras culpan a las condiciones del mercado de sus resultados.

Elementos mínimos que debe incluir una revista especializada de calidad:

Muchos traders los apartados sobre el estado emocional y las desviaciones de las reglas. A menudo, estas son las partes más informativas de un diario.

Las conclusiones más importantes que se extraen al llevar un diario rara vez tienen que ver con el comportamiento del mercado. En cambio, ponen de relieve cómo reaccionas bajo presión. Esto incluye tu comportamiento cuando una posición evoluciona en tu contra o cuando las noticias generan incertidumbre. Estos patrones se repiten con más frecuencia de lo que la mayoría de traders hasta que analizan 50 o 100 operaciones.

Consejo de experto: Comprueba la columna de desviaciones de las reglas antes de fijarte en las ganancias y pérdidas tras una sesión con pérdidas. Si las desviaciones se concentran en torno a tus pérdidas, el problema es de comportamiento. Cambiar de estrategia no solucionará el hecho de no haber seguido las reglas.

backtesting estándar backtesting rara vez abordan el uso de una revista especializada como conjunto de datos para probar modificaciones de reglas. Las pruebas tradicionales basadas en gráficos evalúan una estrategia teórica en un entorno aislado. Parten del supuesto de una ejecución perfecta y de que no hay ninguna vacilación emocional.

Las pruebas basadas en registros evalúan los cambios en las reglas comparándolos con tu rendimiento histórico real, teniendo en cuenta las entradas tardías, las salidas impulsivas y los errores de ejecución reales que ya figuran en tus registros.

Este enfoque difiere de la simulación hipotética. Al aplicar un nuevo filtro a los datos de tu diario, se comprueba si ese cambio habría mejorado tus resultados reales, en lugar de un modelo teórico.

Requisitos para un análisis significativo de las revistas

La detección de patrones requiere al menos 100 operaciones. Si no se alcanza este umbral, se corre el riesgo de confundir la variación aleatoria con el rendimiento de la estrategia. Estructurar correctamente los datos de tu diario convierte un simple registro de resultados en un backtesting útil backtesting .

El diario FX Replay se integra directamente con las sesiones en las que se realizan las operaciones. Cada entrada se vincula a un momento concreto del gráfico e incluye etiquetas que indican los tipos de configuración y notas sobre el comportamiento. Estos datos se transfieren a un panel de análisis para su revisión inmediata. Si quieres comprobar si evitar las operaciones de la tarde modificaría tu expectativa, los filtros de etiquetas muestran esa información al instante.

Consejo profesional: Utiliza etiquetas de configuración coherentes para cada operación desde tu primera sesión. La precisión de tus etiquetas determina la utilidad que tendrá tu diario para futuras pruebas. «Breakout» es un punto de partida, pero «Breakout en el gráfico de 4 horas por encima de la resistencia de consolidación con alto volumen» ofrece una categoría que realmente puedes analizar.

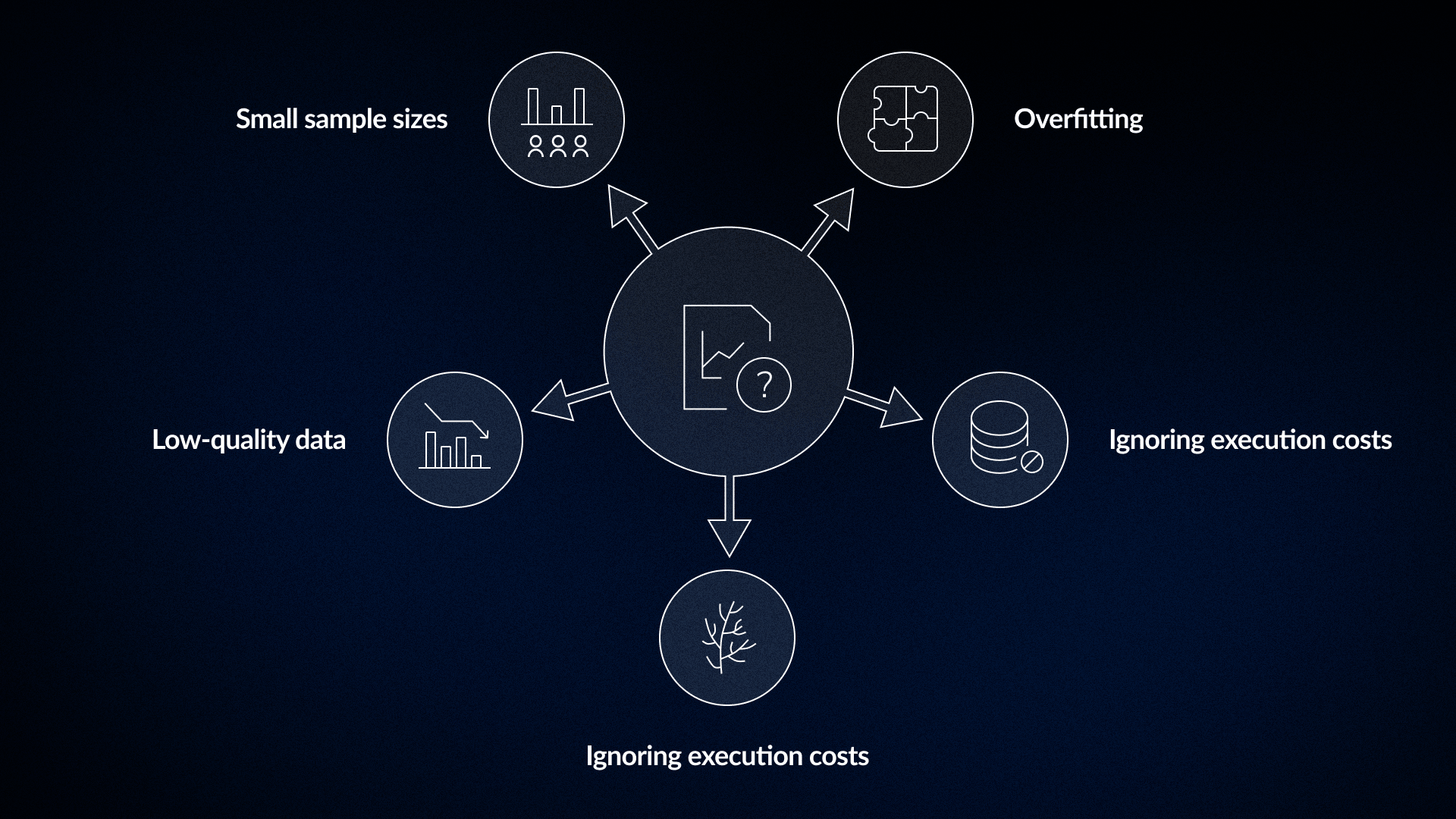

Backtesting una herramienta muy eficaz, pero es fácil utilizarla de forma incorrecta. La mayoría de los resultados poco fiables se deben a unos pocos errores recurrentes que inflan artificialmente las cifras de rendimiento.

Ajustar una estrategia hasta que se adapte perfectamente a un periodo histórico concreto suele conducir al fracaso cuando se aplica a datos nuevos. Un sistema optimizado únicamente para las condiciones entre 2018 y 2022 probablemente refleje las peculiaridades de esos años, más que una ventaja real. Para validar una estrategia es necesario probar las reglas sin modificaciones en un periodo fuera de la muestra que no se haya utilizado durante su desarrollo.

Las ganancias teóricas suelen desaparecer una vez que se tienen en cuenta las comisiones y el deslizamiento. Una estrategia con un beneficio medio por operación reducido puede resultar rentable en teoría, pero generar pérdidas netas tras aplicar los costes reales de la operación. Estos costes deben incluirse en todas las pruebas.

Realizar pruebas únicamente con activos que existen en la actualidad deja de lado aquellos que han sido retirados de cotización o cuyo valor ha caído a cero. Esto genera un sesgo optimista que exagera el rendimiento histórico. Para que las pruebas sean fiables, se necesitan datos que incluyan activos que hayan fracasado o hayan sido retirados de cotización.

Las diferencias de precios, las divisiones no ajustadas y los periodos que faltan distorsionan los resultados. Estos errores suelen hacer que una estrategia parezca mejor de lo que realmente es. La calidad de los datos marca el límite máximo de la precisión de la prueba.

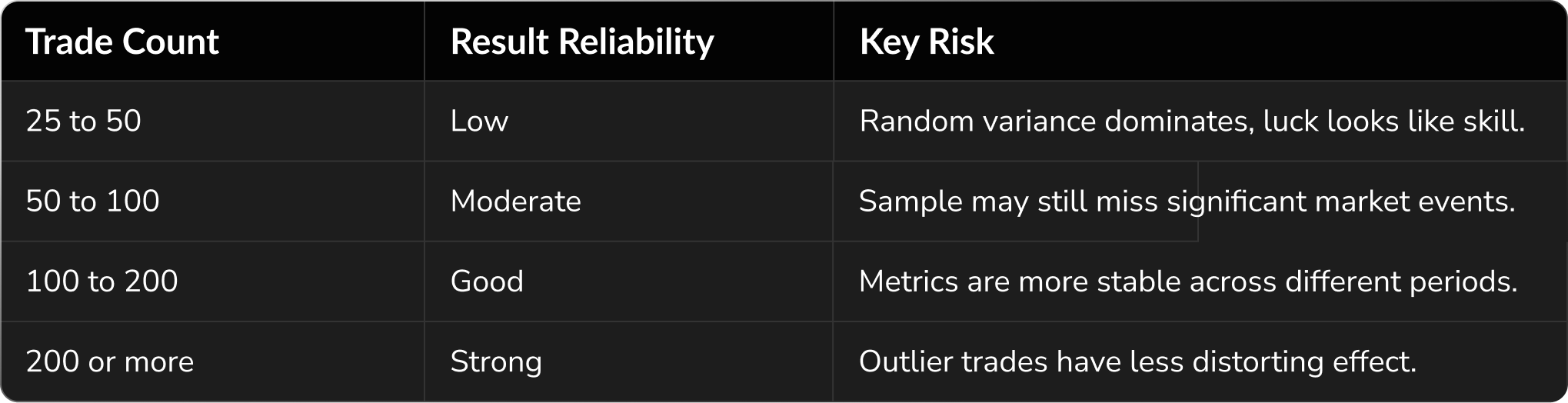

La varianza aleatoria influye de manera determinante en los resultados de muestras con menos de 100 operaciones. Una prueba de 30 operaciones con una alta tasa de aciertos no demuestra que una estrategia tenga una ventaja a largo plazo.

Las condiciones del mercado suelen ser el factor principal que determina el éxito o el fracaso de una estrategia. La mayoría de los sistemas tienen un entorno preferido en el que rinden al máximo.

La aplicación de un sistema de ruptura durante un periodo de fluctuaciones con baja volatilidad generará señales falsas con frecuencia. Tu backtest incluir las condiciones específicas con las que esperas encontrarte en el trading real.

Consejo profesional: Segmenta backtest tus backtest por condiciones de mercado, en lugar de solo por fecha. Si una estrategia tiene éxito el 62 % de las veces en mercados con tendencia, pero solo el 31 % en mercados con oscilaciones, no es rentable de manera uniforme. Estos datos te indican exactamente cuándo debe estar activa la estrategia y cuándo debe mantenerse al margen.

La idea de que una estrategia simplemente se descubre y luego se aplica es un mito muy extendido en el mundo del trading. Los sistemas eficaces deben adaptarse mediante una iteración constante; de lo contrario, quedarán obsoletos a medida que cambien las condiciones del mercado.

Una revista especializada identifica exactamente en qué aspectos tu ejecución en tiempo real difiere de tu backtest. Revela por qué determinadas reglas fallaron en condiciones reales de mercado y muestra qué ajustes se basan en el comportamiento observado, en lugar de en la teoría.

El éxito a largo plazo depende de tu capacidad para iterar. traders rentables traders sus sistemas a través de múltiples ciclos de pruebas y perfeccionamiento.

FX Replay integra la reproducción de sesiones y el registro de actividades para acortar este ciclo de retroalimentación. Puedes probar tus reglas en sesiones históricas, etiquetar cada operación con su contexto de comportamiento y revisar los análisis por etiqueta. Esto te permite realizar ajustes y volver a realizar pruebas dentro de la misma plataforma, lo que agiliza todo el proceso.

Consejo profesional: Documenta los motivos concretos de cada cambio que realices en tu sistema. Entender por qué has modificado una regla ayuda a evitar que los mismos errores vuelvan a aparecer más adelante con otro nombre.

La cuestión del tamaño de la muestra es fundamental en el trading. Aunque las respuestas varían, la lógica que subyace a un conjunto de datos fiable es sencilla.

Una alta tasa de ganancias en una muestra pequeña suele deberse a una racha de suerte. Una vez que se alcanzan las 200 operaciones en distintos entornos de mercado, los datos empiezan a reflejar la estrategia en sí.

Si un sistema genera menos de 100 señales a lo largo de varios años, es posible que el periodo de tiempo sea demasiado largo para que el aprendizaje resulte eficaz. Además, es posible que la configuración sea demasiado poco frecuente como para generar fiabilidad estadística. Es importante tener en cuenta estos factores antes de invertir dinero en una estrategia.

Consejo profesional: Calcula la frecuencia de operaciones prevista al mes. Si una estrategia solo genera dos o tres señales, se tardará años en alcanzar un tamaño de muestra significativo. Valora si este plazo se ajusta a tus objetivos antes de invertir capital.

La calidad del proceso es lo que distingue traders exitosos traders aquellos que cambian constantemente de estrategia. Utiliza esta lista de verificación para asegurarte de que tu sistema está listo para los mercados reales.

Backtesting elimina la incertidumbre del mercado. La evolución de los precios sigue siendo impredecible, ya que los entornos varían y los regímenes cambian. El uso de datos históricos permite detectar errores evitables antes de arriesgar el capital.

Llevar un diario te proporciona el contexto necesario para evaluar tus operaciones. Te ayuda a distinguir entre una estrategia fallida y una ejecución deficiente. Mejorar tu proceso es la forma más eficaz de lograr la consistencia. Centrarte en estos detalles operativos te llevará a obtener mejores resultados con el tiempo.

Si quieres saber si tu estrategia tiene una ventaja real, pruébala.

Pruébalo en diferentes condiciones de mercado. Haz un seguimiento de cómo lo pones en práctica realmente.

Empieza ya tu backtesting .

¿No ha encontrado aquí su pregunta?

Consulte nuestro Centro de ayuda.

Backtesting si tus reglas generaron una expectativa positiva en el pasado. Muestra la viabilidad histórica bajo parámetros específicos. No puede garantizar resultados futuros.

Se necesita un mínimo de 100 operaciones para identificar un patrón fiable. La variación aleatoria suele distorsionar los datos en muestras más pequeñas. Alcanzar las 200 operaciones en distintos entornos de mercado permite obtener conclusiones mucho más fiables.

Estos registros tienen diferentes funciones. Backtesting te ayudan a confirmar que tus reglas son coherentes y objetivas. Los registros en tiempo real recogen datos de comportamiento y errores de ejecución que las pruebas históricas no pueden reproducir.

Los resultados engañosos suelen deberse a un ajuste excesivo de las reglas a un periodo de tiempo concreto o a que no se tienen en cuenta las comisiones y el deslizamiento. Otros errores habituales son el uso de datos incompletos, no tener en cuenta los activos retirados de cotización y basarse en muestras de tamaño reducido.

Revisa tu estrategia tras completar una serie significativa de operaciones reales. Llevar un diario de forma regular te proporciona los datos necesarios para introducir mejoras objetivas, en lugar de reaccionar ante las pérdidas a corto plazo.

.png)

Todo lo que necesitas saber, desde cómo definir tu ventaja competitiva y llevar a cabo tu primera sesión de simulación de mercado, hasta cómo interpretar los resultados y desarrollar la fortaleza psicológica necesaria para superar cualquier reto que te plantee una empresa de trading.

.png)