.png)

Hay un tipo de backtesting tarda 40 horas en generar 100 operaciones, te deja más confundido que al principio y acaba con que abandones el proceso por completo.

La mayoría de traders esa versión.

Además, hay una versión que consta de cinco sesiones intensivas de 90 minutos, genera datos estadísticos fiables en diversas condiciones de mercado y te indica con certeza si tu estrategia tiene una ventaja real o no.

La diferencia no está en el talento ni en las herramientas. Está en el proceso.

En esta guía se explica detalladamente cómo comprimir tus backtesting sin sacrificar la calidad de los datos, para que puedas encontrar tu ventaja competitiva más rápido y empezar a ganar confianza antes de arriesgar capital real.

Antes de optimizar backtesting de tus backtesting , conviene entender por qué son lentas en primer lugar.

Las principales causas de pérdida de tiempo no son las que traders . Rara vez es la repetición en sí misma lo que frena el impulso. Son los tres cuellos de botella que la rodean:

Obstáculo 1: Reglas indefinidas

Cuando tus criterios de entrada son imprecisos, pasas entre 5 y 10 minutos por operación debatiéndote si una oportunidad cumple los requisitos. Multiplica eso por 100 operaciones y habrás perdido casi una semana laboral entera por culpa de la indecisión. La solución no es revisar las operaciones más rápido, sino definir tus reglas con tanta precisión que cada decisión te lleve menos de 30 segundos.

Cuello de botella 2: Falta de estructura de la sesión

La mayoría traders un gráfico, empiezan a desplazarse por él y se detienen cuando se sienten cansados o frustrados. Sin límites definidos para la sesión, una hora de inicio, un objetivo de número de operaciones o una condición de mercado específica que analizar, las sesiones se solapan entre sí y generan datos confusos e imposibles de interpretar.

Cuello de botella n.º 3: Registro durante la reproducción

Cambiar entre la reproducción y una hoja de cálculo en mitad de una sesión es lo que más ralentiza el proceso. Cada vez que pierdes la concentración para registrar una operación, pierdes la continuidad psicológica que hace que la reproducción del mercado resulte valiosa. Utiliza una herramienta con función de registro integrada, o bien agrupa los registros para realizarlos inmediatamente después de cada operación, nunca durante la misma.

Si resuelves estos tres cuellos de botella, reducirás backtesting tus backtesting a más de la mitad sin cambiar nada más.

El objetivo no es apresurar el backtesting. Se trata de eliminar el tiempo perdido entre operaciones, las pausas, las dudas y los ajustes a mitad de sesión que convierten un proceso de 90 minutos en uno de cuatro horas.

A continuación te explicamos cómo estructurar cada sesión:

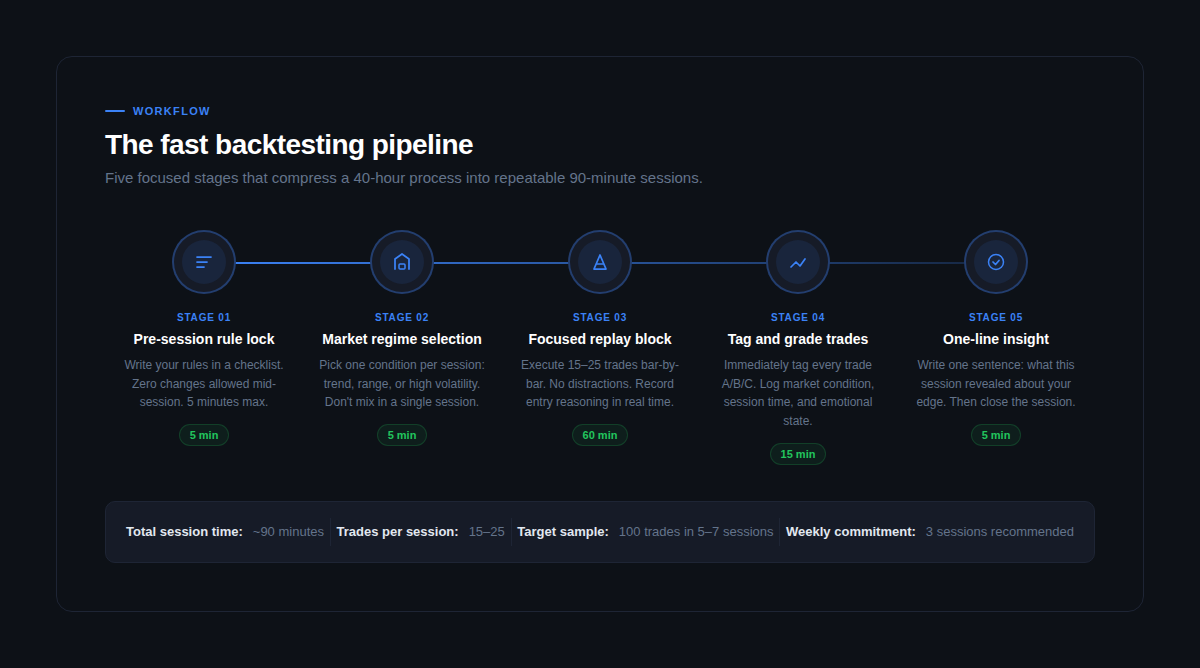

Fase 1: Bloqueo de reglas previo a la sesión (5 minutos)

Abre el documento de reglas de tu estrategia. Lee cada una de ellas. Si hay algo que no te queda claro, acláralo ahora, no en mitad de la partida. El peor momento para cambiar una regla es cuando te encuentras ante una situación que la regla anterior habría descartado. Escribe tus reglas, comprométete a cumplirlas y no las modifiques hasta que termine la sesión.

Fase 2: Selección del régimen de mercado (5 minutos)

Elige una condición de mercado para analizar en esta sesión: tendencia, oscilación o alta volatilidad. Selecciona un intervalo de fechas que se ajuste claramente a esa condición. No se trata solo de disciplina organizativa, sino de lo que da sentido a tus datos. Mezclar condiciones de mercado en una misma sesión genera estadísticas que no aportan información útil.

Fase 3: Bloque de repetición selectiva (60 minutos)

Realiza entre 15 y 25 operaciones, barra a barra. Sin distracciones, sin saltarte barras y sin comprobar el resultado antes de abrir la operación. Anota el razonamiento de tu entrada en una sola frase por operación sobre la marcha; esto te llevará tres segundos y resultará de un valor incalculable para el análisis posterior a la sesión. Aborda cada sesión como si fuera un intento de superar el reto de una firma de trading: mismas reglas, misma disciplina, misma responsabilidad emocional.

Etapa 4: Etiquetar y calificar las operaciones (15 minutos)

Inmediatamente después de que termine la revisión, califica cada operación: A (totalmente conforme a las reglas), B (desviación menor de las reglas), C (impulsiva o emocional). Anota el resultado, el múltiplo R exacto, las condiciones del mercado y el motivo de la entrada en una sola línea. No esperes hasta mañana, el recuerdo de tu toma de decisiones se desvanece en cuestión de horas.

Etapa 5: Reflexión en una sola línea (5 minutos)

Escribe una frase que resuma lo que ha revelado esta sesión. Ni un párrafo, ni una lista, solo una frase. Esto te obliga a sintetizar en lugar de limitarte a registrar datos. Ejemplos: «Las entradas en condiciones de rango generaron una expectativa de -0,4R; evitar» o «Los retrocesos de la tendencia en la media móvil exponencial (EMA) de 50 en el gráfico de 15 minutos tuvieron una tasa de acierto del 68 % en 22 operaciones». Este simple hábito desarrolla la capacidad de reconocimiento de patrones que convierte los datos brutos en una ventaja real.

Las sesiones más rápidas son aquellas en las que no hay que tomar ninguna decisión una vez que empieza la repetición. Todo está decidido de antemano. Todo.

Repasa esto antes de cada sesión:

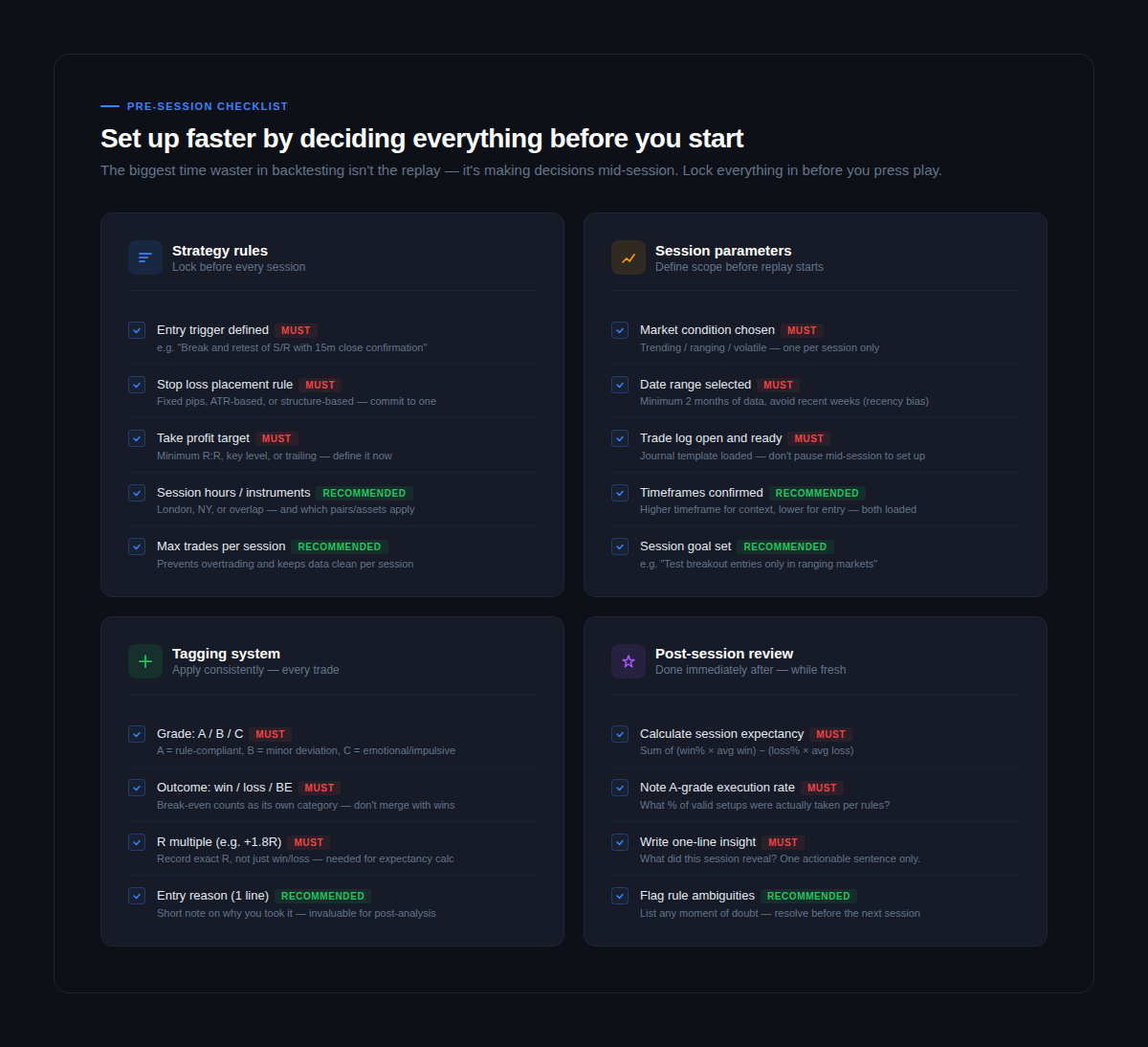

Reglas de estrategia (deben bloquearse antes de la repetición)

Redacta tu condición de entrada en una sola frase que no deje lugar a interpretaciones. «Una ruptura y una nueva prueba de un nivel de soporte de 4 horas con un cierre de la vela de 15 minutos por encima» es una regla. «Una ruptura clara» no lo es. Define tu método para colocar el stop loss —pips fijos, basado en el ATR o basado en la estructura— y decídete por uno antes de empezar. Establece tu objetivo de take profit: una relación R fija, un nivel clave o un método de trailing. Elige uno y no lo cambies a mitad de la sesión.

Parámetros de la sesión (establece el ámbito antes de pulsar «Reproducir»)

Especifica la condición de mercado exacta que estás analizando —tendencia, rango o alta volatilidad— y cíñete a ella. Elige un intervalo de fechas que se ajuste claramente a esa condición, evitando las semanas más recientes para reducir el sesgo de recencia. Ten tu diario de operaciones abierto y cargado antes de iniciar la reproducción. Cambiar de ventana en mitad de la sesión te hace perder la concentración y ralentiza todo el proceso.

Sistema de etiquetado (aplicado a cada operación)

El sistema de etiquetado mínimo viable consiste en: calificación (A/B/C), resultado (ganancia/pérdida/empate) y el múltiplo R exacto. Eso es todo. Tres datos por operación, que se aplican inmediatamente después de que se cierre cada operación. Añadir más etiquetas resulta útil, pero es opcional: las tres mencionadas anteriormente son las que necesitas para calcular la esperanza matemática y la tasa de ejecución, que son las dos cifras más importantes de todo tu backtesting .

Es aquí donde la mayoría de backtesting fracasan sin que se note.

Una estrategia probada únicamente en mercados con tendencia parece fantástica. Pero si se aplica en un periodo de oscilación lateral —que representa aproximadamente el 45 % del tiempo de mercado—, las pérdidas se acumulan. La estrategia no era mala. Las pruebas estaban incompletas.

Tu ventaja no es real hasta que se haya puesto a prueba en las tres condiciones principales del mercado:

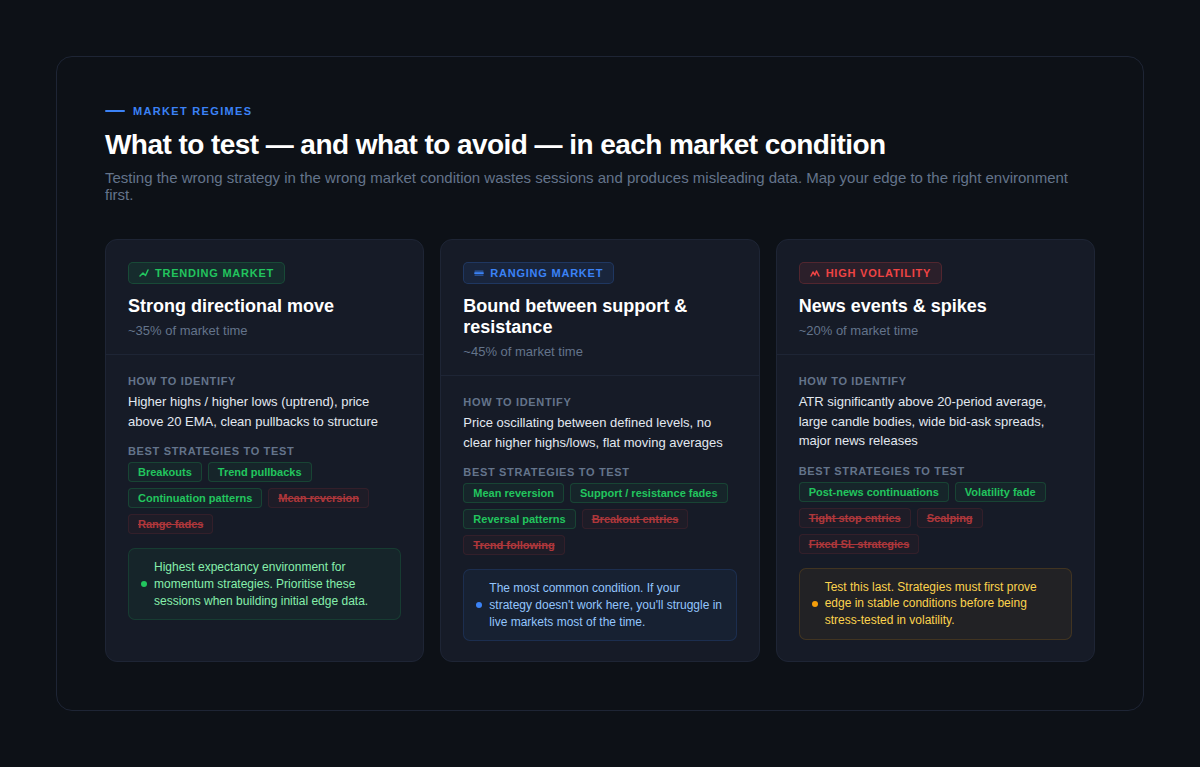

Mercados con tendencia alcista (aproximadamente el 35 % del tiempo)

Es la situación en la que resulta más fácil encontrar una ventaja, y por lo tanto la más peligrosa en cuanto a realizar pruebas excesivas. Las estrategias de impulso, los retrocesos de tendencia y los patrones de continuación son los que mejor funcionan aquí. Las estrategias de reversión a la media y las de «range fades» te llevarán a conclusiones erróneas: generan pérdidas en tendencias que parecen un fracaso de la estrategia, cuando en realidad se debe a una falta de adecuación a las condiciones. Empieza por las sesiones con tendencia para obtener datos iniciales, pero no te quedes ahí.

Mercados con oscilaciones laterales (aproximadamente el 45 % del tiempo)

Esta es la condición más importante que hay que comprobar, ya que es la más habitual. Si tu estrategia no se sostiene en los mercados laterales, fracasará en los mercados reales más de la mitad de las veces. Las configuraciones de reversión, las rupturas de los niveles de soporte y resistencia, y las estrategias de reversión a la media suelen dar buenos resultados. Las estrategias de ruptura generarán señales falsas. Saber identificar si te encuentras en un mercado lateral antes de entrar es una habilidad que solo se desarrolla mediante la práctica deliberada; backtesting condiciones de mercado lateral te permiten precisamente desarrollar esa habilidad.

Periodos de alta volatilidad (aproximadamente el 20 % del tiempo de negociación)

Noticias, publicaciones de datos y perturbaciones del mercado. Prueba esta condición en último lugar, una vez que tu estrategia haya demostrado su ventaja en mercados estables. Los stop loss ajustados se esfuman, los spreads se amplían y los precios se mueven de formas que no reflejan el comportamiento normal del mercado. Las pruebas en estas condiciones revelan si tu gestión del riesgo resiste las peores condiciones, que es precisamente lo que pretenden poner de manifiesto los retos de las empresas de trading por cuenta propia.

backtesting completa backtesting de más de 100 operaciones debería incluir ejemplos de las tres condiciones. Si el 90 % de tus datos corresponde a mercados con tendencia, tus estadísticas te están dando una idea de una sola condición de mercado, no de la ventaja real de tu estrategia.

Esta es la pregunta que la mayoría de backtesting no responden con suficiente claridad.

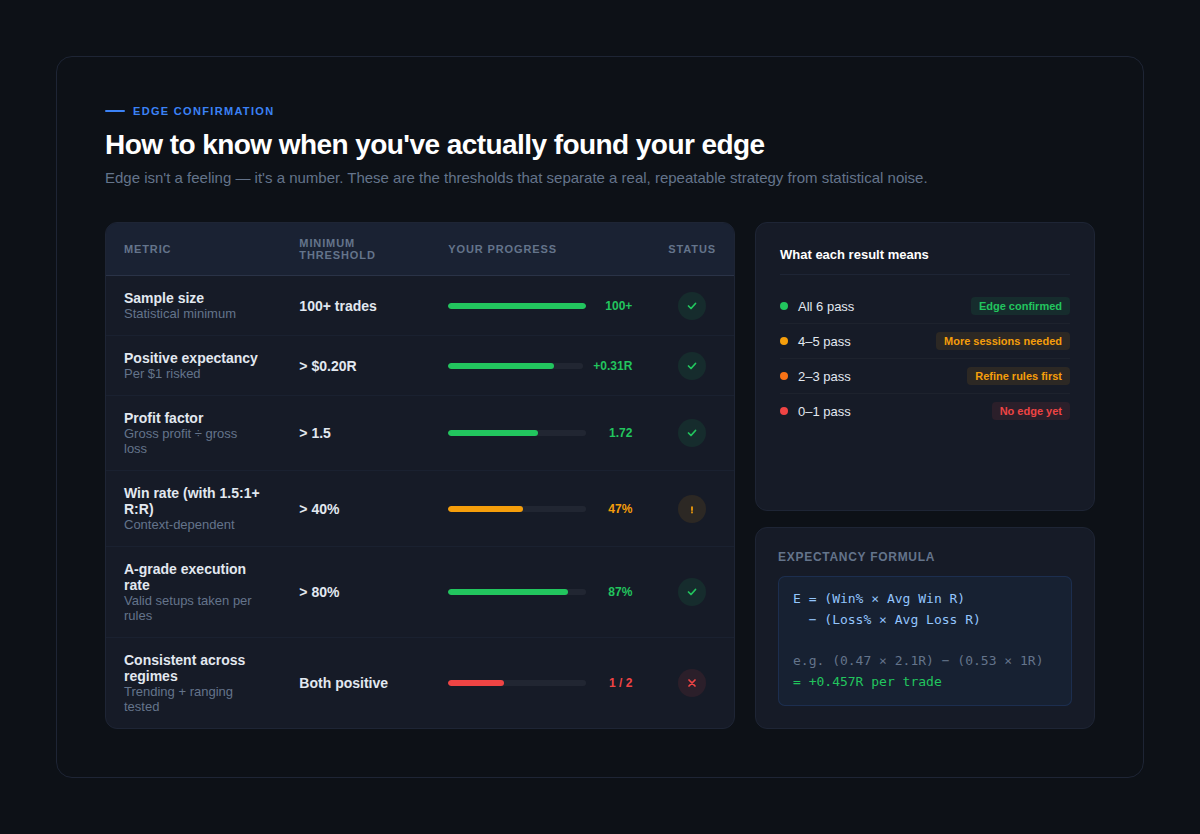

La ventaja no es una sensación. No es una racha de victorias en tus partidas repetidas. Es una combinación concreta de estadísticas que se mantiene en una muestra de tamaño significativo y en múltiples condiciones de mercado.

Revisa esta ficha de evaluación cada vez que completes una muestra de 100 operaciones:

Tamaño de la muestra: más de 100 operaciones

Cualquier cifra inferior a 100 operaciones es una anécdota, no un dato. Las matemáticas que sustentan la ventaja operativa exigen una muestra mínima para suavizar la varianza. Entre 200 y 300 operaciones en diversas condiciones de mercado es, sin duda, mejor. No tomes decisiones estratégicas basándote en 30 o 40 operaciones, ya que acabarás reaccionando ante el ruido del mercado.

Expectativa positiva: superior a +0,20 R por operación

La expectativa se calcula de la siguiente manera: (porcentaje de operaciones ganadoras × R medio de las ganancias) menos (porcentaje de operaciones perdedoras × R medio de las pérdidas). Esta cifra única indica si tu estrategia genera beneficios de media en todas las operaciones. Una expectativa positiva superior a 0,20 R por cada dólar arriesgado es el umbral mínimo para considerar que existe una ventaja negociable. Por encima de 0,30 R es sólida. Por encima de 0,50 R es excepcional y merece la pena analizarla detenidamente, ya sea porque tus reglas son muy buenas o porque tu muestra es demasiado favorable.

Factor de rentabilidad: superior a 1,5

Divide el beneficio bruto entre la pérdida bruta. Un factor de beneficio superior a 1,5 significa que tu estrategia genera 1,50 $ por cada dólar perdido. Si es inferior a 1,2, la estrategia es poco rentable, y los costes de transacción y el deslizamiento de ejecución la mermarán en condiciones reales.

Índice de ejecución de grado A: superior al 80 %

Esta es la cifra que la mayoría traders , y es la que pone de manifiesto la diferencia entre el rendimiento teórico de la estrategia y lo que realmente obtendrás en el trading real. Si solo aprovechas el 60 % de tus oportunidades válidas de categoría A, tu tasa de aciertos en el trading real será inferior a la obtenida en las pruebas retrospectivas, no porque la estrategia sea peor, sino porque las dudas y la toma de decisiones basada en las emociones te están haciendo perder oportunidades.

Consistente en todos los regímenes de mercado

Analiza tus métricas por separado para las sesiones de tendencia y las sesiones de oscilación. Ambas deben mostrar una expectativa positiva. Si tu estrategia solo funciona en una de estas condiciones, no tienes una ventaja, sino una configuración específica para cada situación que te obliga a identificar correctamente el régimen del mercado antes de cada operación. Esa es una habilidad mucho más difícil de dominar.

Cuando se cumplen los cinco criterios, se confirma la ventaja. Cuando alguno falla, backtesting te indican exactamente dónde debes fijarte.

Una vez que se dispone del flujo de trabajo anterior, existen formas reales de acelerar el proceso sin comprometer la calidad de los datos.

Atajos que funcionan:

Utiliza una herramienta de reproducción diseñada específicamente para este fin. La diferencia entre una plataforma de reproducción de operaciones especializada, como FX Replay, y el desplazamiento manual por los gráficos no radica solo en la comodidad, sino en el registro integrado, la posibilidad de establecer los parámetros de la empresa de inversión y la precisión de los datos al nivel de tick, lo que hace que cada sesión sea realmente comparable. El cambio de contexto entre la reproducción y una hoja de cálculo alarga la duración de la sesión entre un 30 % y un 40 %.

Realiza sesiones de simulación en paralelo. Una vez que tu proceso esté consolidado, lleva a cabo tres sesiones cortas a la semana —una con tendencia, otra con oscilaciones y otra con alta volatilidad— en lugar de una sola sesión larga sin diferenciación. Alcanzarás las 100 operaciones más rápido y los datos resultarán mucho más útiles.

Establece objetivos para la sesión, no solo objetivos de operaciones. «Hoy haré 20 operaciones» es un objetivo poco concreto. «Probaré entradas en rupturas en un entorno de oscilación del EUR/USD a partir del tercer trimestre del año pasado y mediré la expectativa en función de la duración de la sesión» es un objetivo que genera datos útiles. Cuanto más específico sea tu objetivo para la sesión, más rápido acumularás datos significativos sobre los patrones.

Atajos que no funcionan:

backtesting automatizadas backtesting estrategias manuales.backtesting automatizadas backtesting reproducir la presión a la hora de tomar decisiones, la indecisión o el miedo a perderse algo (FOMO) que afectan a tu ejecución en tiempo real. Una estrategia que se comporte perfectamente en las pruebas retrospectivas con un algoritmo puede tener un rendimiento muy diferente cuando eres tú quien la ejecuta en condiciones reales. Para traders manuales, solo la reproducción manual del mercado genera datos transferibles.

Modificar las reglas en plena sesión. Cada vez que modificas una regla al ver una pérdida que la regla anterior habría evitado, estás ajustando la curva en tiempo real. El resultado es una estrategia que funciona con los datos que acabas de probar y en ningún otro sitio. Las reglas solo cambian entre muestras, nunca durante ellas.

Detener la prueba tras la primera muestra con resultados positivos. Una racha favorable de 100 operaciones no confirma una ventaja. Prueba la estrategia en al menos dos periodos de tiempo distintos y con dos instrumentos distintos antes de comprometerte. Si la ventaja desaparece al cambiar el intervalo de fechas, es que nunca existió realmente; lo que encontraste fue un buen momento del mercado, no una estrategia repetible.

La rapidez en backtesting se consigue acelerando la reproducción. Se consigue eliminando todo lo que no es necesario: los debates sobre reglas a mitad de sesión, las configuraciones ambiguas, los cambios de contexto y las sesiones desestructuradas sin un objetivo definido.

Sigue el proceso de cinco etapas. Utiliza la lista de comprobación previa a la sesión. Realiza pruebas en las tres condiciones de mercado. Genera tu cuadro de mando de ventaja competitiva tras cada muestra de 100 operaciones.

Si se lleva a cabo de forma constante, este proceso te permite obtener una muestra estadísticamente significativa en cinco o siete sesiones de 90 minutos, y confirmar realmente tu ventaja competitiva en dos o tres semanas de práctica regular.

Los traders encuentran su ventaja competitiva más rápidamente no son los que pasan más tiempo frente a la pantalla, sino los que organizan mejor ese tiempo.

¿Estás listo para realizar sesiones más rápidas con registro integrado y datos de reproducción con precisión de tick? Empieza a realizar backtesting FX Replay →

¿No ha encontrado aquí su pregunta?

Consulte nuestro Centro de ayuda.

Cien operaciones es el umbral mínimo para que las conclusiones estadísticas sean fiables. Por debajo de esa cifra, la variabilidad predomina y los resultados reflejan más la suerte que una ventaja real. Para una validación seria de la estrategia —especialmente antes de participar en un concurso de empresas de inversión—, es recomendable realizar entre 200 y 300 operaciones a lo largo de al menos dos periodos de tiempo distintos. La cuestión del tamaño de la muestra no se reduce solo a la fiabilidad estadística, sino que también implica analizar una variedad de mercado lo suficientemente amplia como para que los resultados no se vean condicionados por un único periodo favorable de la evolución de los precios.

Empieza con un solo instrumento hasta que hayas confirmado la ventaja, y luego amplía a un segundo instrumento para validar la solidez del sistema. Realizar pruebas con demasiados instrumentos demasiado pronto diluye los datos y dificulta la identificación de patrones específicos de cada mercado. Una vez que tengas más de 100 operaciones en un par que muestren una expectativa positiva, aplica la misma estrategia a un instrumento correlacionado (por ejemplo, el GBP/USD si has probado el EUR/USD) para comprobar si la ventaja se mantiene.

Tres comprobaciones rápidas: la estructura de precios (máximos y mínimos cada vez más altos = tendencia; oscilación entre niveles = rango), la relación entre el precio y la media móvil exponencial (EMA) de 20 períodos (por encima y alejándose = tendencia; cruzándose de un lado a otro = rango), y el ATR en relación con su media reciente (significativamente elevado = alta volatilidad). Elige intervalos de fechas en los que la condición sea inequívoca: cuanto más clara sea tu selección de regímenes, más útiles serán tus datos.

Técnicamente sí, pero tus resultados se verán afectados por el sesgo de familiaridad: inconscientemente evitarás las configuraciones que recuerdas que fallaron y darás preferencia a aquellas que recuerdas que funcionaron. Lo más recomendable es realizar pruebas con periodos que no hayas estudiado recientemente, o utilizar una herramienta de reproducción que te impida ver el resultado antes de realizar la operación. La reproducción barra a barra de FX Replay impone esta disciplina de forma automática.

Noventa minutos es la duración óptima de una sesión para la mayoría traders. Pasados los 90 minutos, la fatiga decisoria empieza a afectar a la calidad de tu ejecución y los datos que generas ya no son representativos de cómo operas cuando estás fresco. Tres sesiones concentradas de 90 minutos a la semana te permitirán alcanzar una muestra de 100 operaciones en menos de dos semanas, lo cual es mucho más rápido que las sesiones ocasionales de varias horas que acaban agotándote antes de obtener datos significativos.

.png)

Todo lo que necesitas saber, desde cómo definir tu ventaja competitiva y llevar a cabo tu primera sesión de simulación de mercado, hasta cómo interpretar los resultados y desarrollar la fortaleza psicológica necesaria para superar cualquier reto que te plantee una empresa de trading.

.png)