.png)

La mayoría de las estrategias parecen impecables, hasta que se cambia de perspectiva.

Las entradas parecen obvias. Las salidas se resuelven sin problemas. La lógica se sostiene cuando repasas los ejemplos que te hicieron creer en la idea.

Pero en cuanto alejas la imagen, cambias el intervalo de fechas o modificas las condiciones del mercado, la mitad de lo que parecía fiable empieza a desmoronarse.

Esa es la diferencia entre unas pocas operaciones rentables y una estrategia probada.

Backtesting plantea una pregunta que la mayoría de traders hasta que les cuesta dinero: ¿funciona esto realmente con una muestra lo suficientemente amplia, en diferentes condiciones y teniendo en cuenta los costes? No solo en los ejemplos cuidadosamente seleccionados que generaron la convicción inicial.

Comprender por qué backtesting antes de arriesgar capital real es la base de todo lo que viene a continuación.

.png)

Backtesting el rendimiento de un conjunto definido de reglas:

Una estrategia puede arrojar excelentes backtest y, aun así, fracasar en el mercado real debido al deslizamiento en la ejecución, a la toma de decisiones basada en las emociones, a desviaciones en el tamaño de las posiciones o, simplemente, a un cambio en el comportamiento del mercado.

Entenderlo como un punto de partida en lugar de como un veredicto cambia la forma en que abordas todo el proceso.

Lo que ofrece backtest una backtest bien realizada:

Sin estos datos, la mayoría traders una estrategia basándose en sus últimas diez operaciones. El sesgo de recencia es la causa principal del abandono prematuro de las estrategias, y la mayoría traders caen en ese círculo vicioso optimizan sus estrategias basándose en corazonadas en lugar de en datos.

Consejo profesional

Backtesting poner a prueba tu idea. Si confirma todo lo que esperabas, es probable que no la hayas probado como es debido.

La ventaja de backtesting adecuado backtesting la rapidez con la que se obtienen los resultados.

El trading en vivo te ofrece:

backtesting estructurado backtesting lo resume así:

La ventaja se obtiene al enfrentarse repetidamente a la misma decisión, en diferentes circunstancias, hasta que el comportamiento se estabiliza.

.png)

Esta parte es la que más se suele omitir, y es precisamente la que determina si el backtest algún valor.

Una estrategia no se puede poner a prueba si las reglas dejan margen para la interpretación.

«Comprar en un retroceso hasta el soporte» no es una regla. Dos traders esa descripción al mismo gráfico encontrarán puntos de entrada diferentes. Esa ambigüedad hace que la prueba carezca de sentido antes incluso de empezar.

Así son las reglas completas y comprobables:

Consejo profesional

Escribe las reglas y pide a otra persona que las aplique a los mismos gráficos. Si encuentra operaciones diferentes, hay que ajustar las reglas.

La calidad de los datos es el punto en el que muchos backtests fallan silenciosamente debido a entradas de datos erróneas.

Problemas habituales relacionados con la calidad de los datos a los que hay que prestar atención:

Requisitos mínimos para backtesting riguroso:

Situ conjunto de datos solo contiene condiciones favorables, los resultados serán engañosamente favorables.

Cada enfoque tiene un objetivo distinto. La mayoría de traders profesionales traders una combinación de los tres.

backtesting manual

backtesting automatizada

Pruebas basadas en repeticiones

El proceso más sólido incluye pruebas automatizadas para verificar la validez estadística, una revisión manual para analizar los casos extremos y una reproducción para perfeccionar la ejecución antes de la puesta en marcha.

Consejo profesional

backtesting manual backtesting el reconocimiento de patrones. El backtesting automatizado mejora la velocidad. Muchos traders ambos.

Backtesting proporciona información útil si los registros están completos. Un registro parcial da lugar a conclusiones parciales.

Cada orden de entrada debe incluir:

Este último punto suele pasarse por alto y luego se lamenta. Saber que una estrategia ha perdido 12 operaciones es útil. Saber que esas pérdidas se produjeron durante un periodo de consolidación con baja volatilidad es una información que permite actuar, ya que sugiere que la estrategia solo funciona en tendencias.

Un diario de operaciones estructurado permite realizar este tipo de análisis contextual, y es lo que distingue a traders mejoran a partir de un backtest traders se limitan a analizar las cifras y pasan a otra cosa.

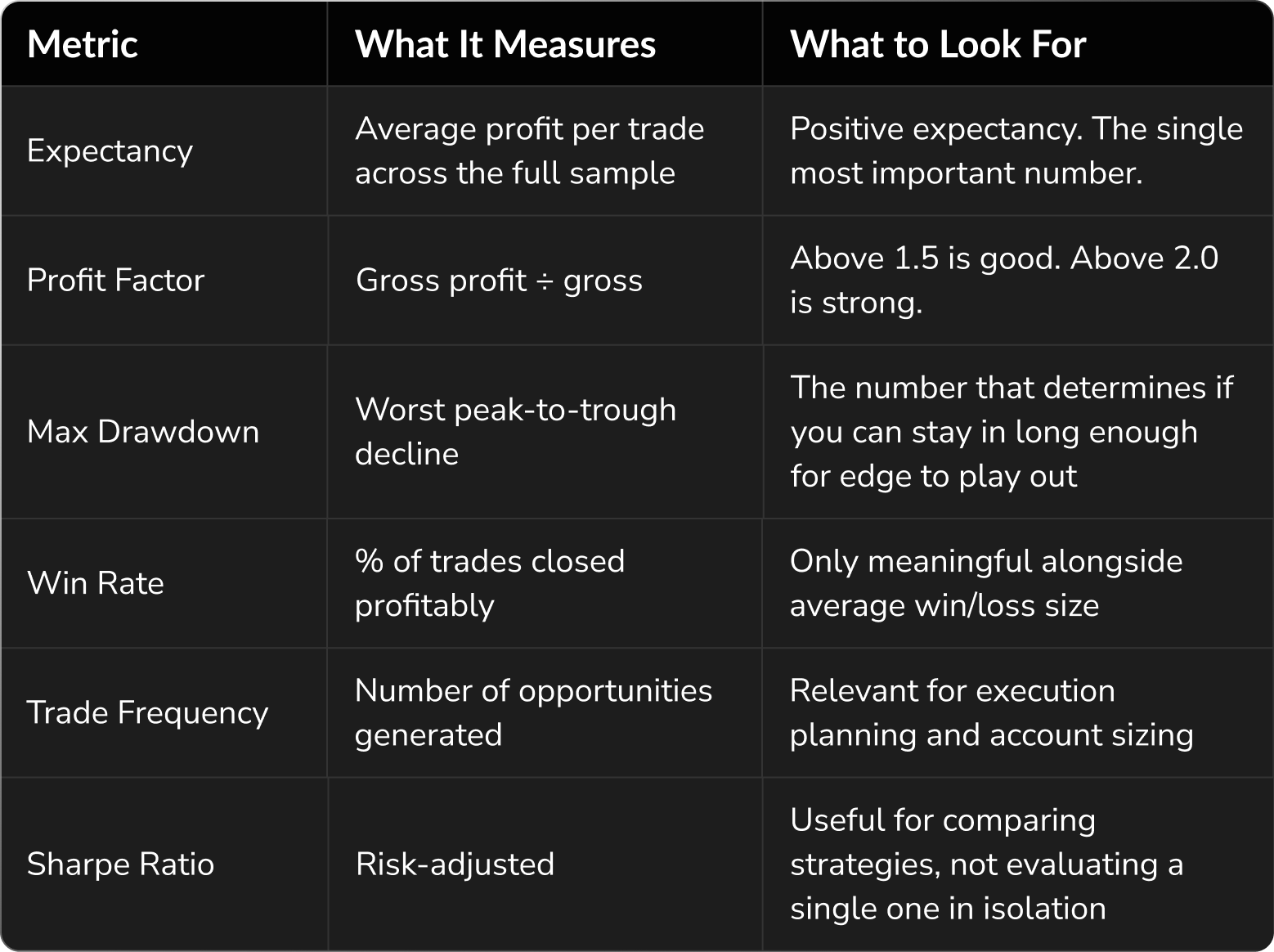

La pregunta que vale la pena plantearse en este momento es: ¿qué es lo que traders tienen en cuenta traders exitosos y que el trader medio trader ?

La mayoría de traders directamente en la tasa de aciertos. Es algo intuitivo, pero también es el indicador aislado más engañoso.

Una estrategia con una tasa de acierto del 70 % puede seguir generando pérdidas si la operación con pérdidas media es tres veces mayor que la operación con ganancias media. Una tasa de acierto del 35 % puede resultar muy rentable si la relación entre ganancia y riesgo es sólida.

Las métricas que ofrecen una visión más completa:

Consejo profesional

Si las operaciones rentables se concentran en un breve periodo de tiempo y el resto de la prueba arroja resultados planos o negativos, la estrategia no ha demostrado tener una ventaja consistente. Simplemente ha aprovechado un periodo favorable.

Una estrategia que solo funciona en mercados con tendencia falla aproximadamente la mitad de las veces.

Los mercados pasan largos periodos oscilando, consolidándose o avanzando lentamente en fases de baja volatilidad, y una estrategia que solo se haya probado en un periodo de tendencia favorable arrojará resultados que no se mantendrán en condiciones reales.

Requisitos mínimos para cualquier backtest serio:

Aquí es donde las pruebas basadas en la reproducción de operaciones resultan especialmente útiles. En lugar de depender de que tu conjunto de datos incluya las condiciones adecuadas, FX Replay te permite acceder a períodos históricos concretos y operar en ellos, tal y como traders de swing para someter sus estrategias a pruebas de estrés en entornos de mercado menos habituales.

.png)

Cada backtest algún aspecto que se podría ajustar.

La pregunta es si el ajuste mejora la estrategia o si simplemente hace que las cifras históricas parezcan mejores.

El sobreajuste (también conocido como ajuste de curvas) es el proceso de modificar las reglas hasta que los resultados históricos parezcan casi perfectos.

La estrategia se optimiza en función de los datos históricos. Cuando las condiciones cambian, aunque sea ligeramente, deja de funcionar. Este es uno de los errores más comunes en el desarrollo de estrategias, y conviene tenerlo en cuenta antes de pasar días ajustando parámetros sin llegar a ninguna parte.

Ajustes que tienen sentido:

Ajustes que suelen indicar un sobreajuste:

Consejo profesional

Una forma práctica de evitar el sobreajuste es realizar pruebas fuera de la muestra. Prueba el modelo en un conjunto de datos y, a continuación, aplica las mismas reglas a datos no vistos. Si los resultados se mantienen, es probable que la ventaja sea real. De lo contrario, significa que el modelo se ha ajustado a los datos históricos, no al mercado.

Backtesting los resultados estadísticos. El forward testing valida la ejecución.

Es precisamente en esa diferencia donde fracasan la mayoría de las estrategias.

Los deslizamientos, las dudas y la toma de decisiones en tiempo real no se reflejan en una backtest. Se ponen de manifiesto cuando el precio está en movimiento y hay que tomar decisiones bajo presión.

Una secuencia que siempre conduce a mejores resultados:

FX Replay se sitúa en el centro de este proceso. Sirve de puente entre los resultados históricos y el trading en tiempo real, ya que permite practicar con la evolución real de los precios, con los tiempos y la toma de decisiones reales.

Para traders que se preparan para afrontar los retos de las empresas de negociación por cuenta propia, esta etapa es especialmente crucial. Perfeccionar la ejecución antes de empezar a operar puede mejorar considerablemente los resultados.

.png)

Estos problemas surgen constantemente, incluso entre traders con experiencia.

Reglas que solo funcionan con el conjunto de datos utilizado en las pruebas. Soluciona esto mediante la validación fuera de la muestra y actuando con cautela al ajustar los parámetros.

Los diferenciales, las comisiones y el deslizamiento influyen de manera significativa en los resultados, especialmente en el caso de las estrategias de alta frecuencia. Lo que parece rentable antes de tener en cuenta los costes, a menudo no lo es.

Entre 20 y 30 operaciones no son estadísticamente significativas. Intenta realizar al menos 100 operaciones; más de 200 en diferentes condiciones de mercado ofrecen resultados más fiables. Comprender backtesting habituales backtesting que hay que evitar te ayudará a sacar más partido a cada prueba.

Utilizando información que no habría estado disponible en ese momento. Algo habitual en las pruebas manuales, cuando los datos futuros influyen en las decisiones.

Comprobar únicamente los activos que aún existen, lo que sesga los resultados al excluir los que han fallado.

Una estrategia que solo se haya probado en mercados con tendencia parecerá más sólida de lo que realmente es. La verdadera prueba es cómo se comporta en condiciones diversas.

Traders utilizan un simulador para detectar estos errores antes de pasar a operar con dinero real evitan sistemáticamente aprender la lección por las malas.

Si quieres ver el flujo de trabajo completo backtesting reproducción antes de empezar, ejecuta tu estrategia en FX Replay o echa un vistazo a estos tutoriales del canal de YouTube:

¿No ha encontrado aquí su pregunta?

Consulte nuestro Centro de ayuda.

La mayoría de traders 100 operaciones es el mínimo. Realizar 200 o más operaciones en diversas condiciones de mercado aporta una confianza significativamente mayor.

Sí, sobre todo en el caso de las estrategias discrecionales, en las que el momento y el contexto de la ejecución son fundamentales. Es más lento que las pruebas automatizadas, pero permite desarrollar la capacidad de reconocer patrones y comprender el contexto.

Backtesting las reglas de una estrategia a datos históricos de forma estadística. El forward testing las aplica en tiempo real o en condiciones de cotización por vela, en las que intervienen el momento de la ejecución y la presión de la toma de decisiones.

Una vez que se ha establecido la base estadística: una muestra lo suficientemente amplia, métricas estables en diferentes condiciones y costes realistas tenidos en cuenta.

No. Es posible que las condiciones que han generado esa ventaja en el pasado ya no la generen en el futuro.

.png)

Todo lo que necesitas saber, desde cómo definir tu ventaja competitiva y llevar a cabo tu primera sesión de simulación de mercado, hasta cómo interpretar los resultados y desarrollar la fortaleza psicológica necesaria para superar cualquier reto que te plantee una empresa de trading.

.png)