.png)

Incluso las estrategias de trading mejor diseñadas pierden entre un 10 % y un 20 % de rendimiento al pasar de backtest a la práctica. Ya sabes que esta cifra existe. La has visto de pasada, la has oído mencionar en comunidades de trading, quizá incluso hayas leído sobre ella en alguna backtesting .

Pero hay algo que nadie explica realmente: ese 10-20 % no es aleatorio. No es cuestión de suerte y, desde luego, no es señal de que tu estrategia no funcione.

Es previsible y, si entiendes de dónde viene, puedes tenerlo en cuenta antes de arriesgar capital real.

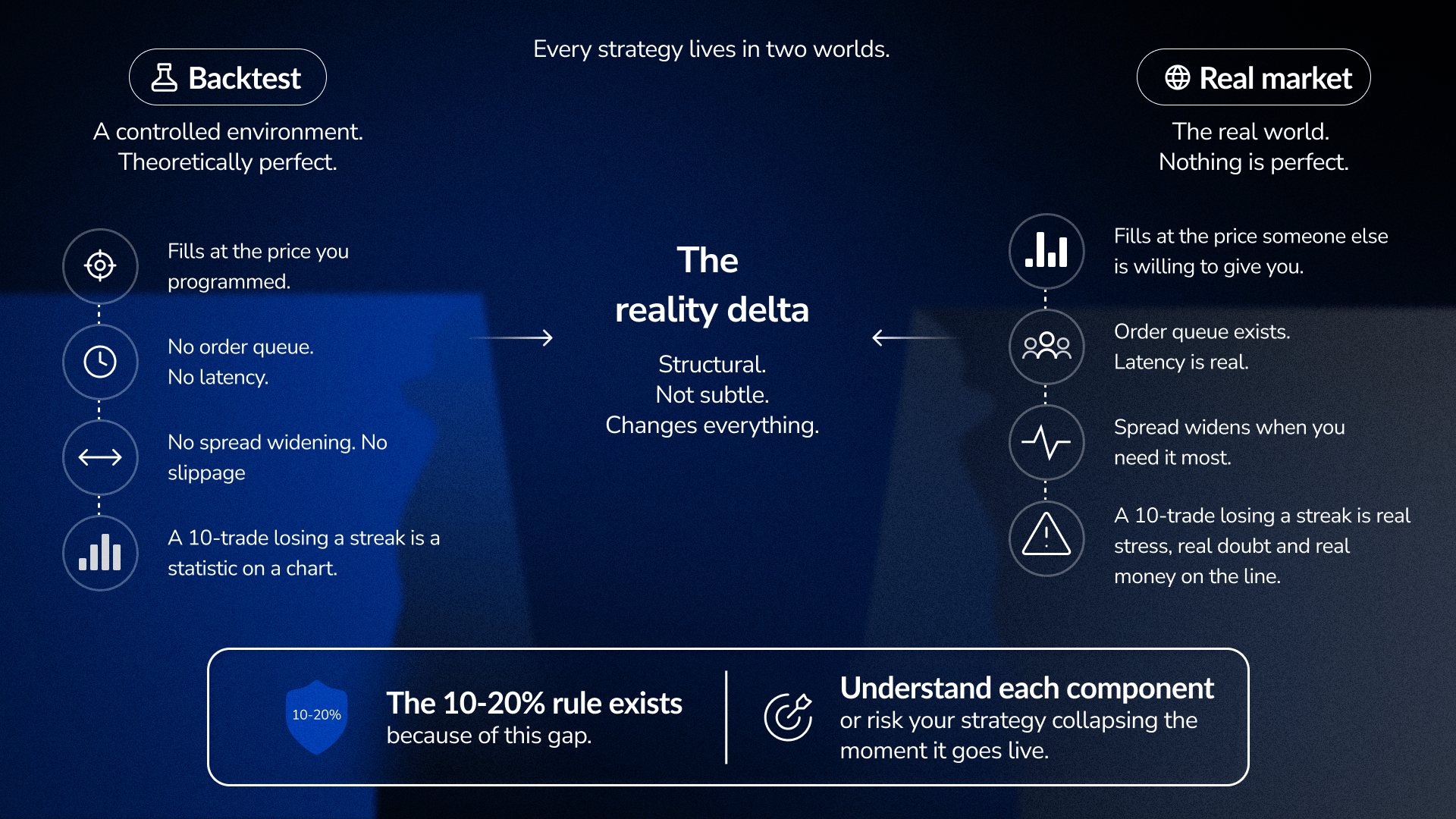

Toda estrategia se mueve en dos mundos.

En primer lugar, se desarrolla en un entorno controlado, tu backtest, donde las condiciones son, en teoría, perfectas. Después, se desarrolla en el mercado real, donde en realidad no existe nada de esas condiciones perfectas.

La diferencia no es sutil, sino estructural.

En una backtest, las ejecuciones se producen al precio que hayas programado. En el mercado real, las ejecuciones se producen al precio que otra persona esté dispuesta a ofrecerte, que suele ser peor y, a veces, mucho peor.

En una backtest, no hay colas de órdenes, ni latencia, ni un spread que se amplíe justo cuando más necesitas que se reduzca. En el trading en vivo, todo esto ocurre al mismo tiempo.

Sin embargo, la diferencia más importante es de carácter psicológico.

Una racha de 10 operaciones perdedoras en una backtest un dato estadístico que se observa en un gráfico. Una racha de 10 operaciones perdedoras en una cuenta real son diez decisiones tomadas bajo una presión real, con dinero real que se mueve en la dirección equivocada y con la duda real de si has cometido un error. El cuerpo no distingue entre una pérdida económica y una amenaza física, y la respuesta al estrés es idéntica. Eso lo cambia todo en cuanto a cómo ejecutas la siguiente operación.

Por eso existe la regla del 10-20 % y por eso comprender cada uno de sus componentes marca la diferencia entre una estrategia que sobrevive a la transición y otra que se derrumba en cuestión de semanas.

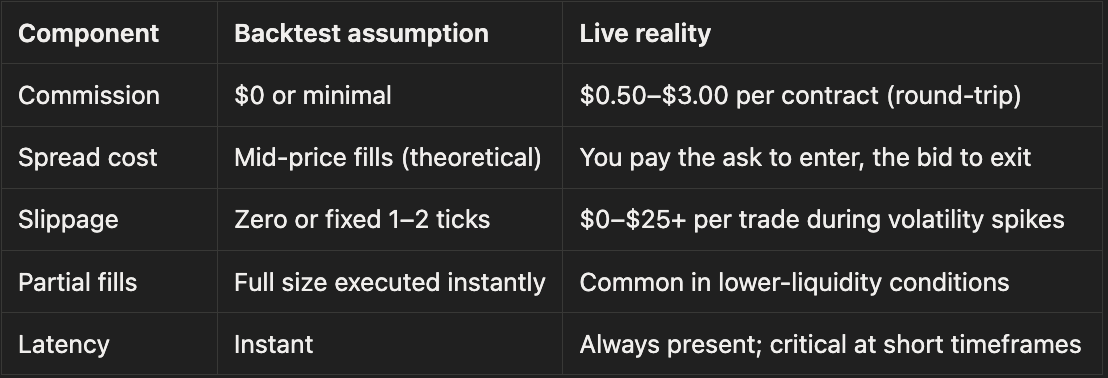

Abre cualquier backtest de una estrategia. Fíjate en la ganancia media por operación. Digamos que es de 30 $.

Ahora pregúntate: ¿cuánto de esos 30 dólares acaba realmente en tu cuenta?

Para la mayoría traders, la respuesta sincera es que mucho menos. El backtest nunca te lo backtest a menos que lo obligues a ello deliberadamente.

Así es como se ve una estructura de costes realista:

La línea de deslizamiento es el punto en el que la mayoría de las pruebas retrospectivas se alejan por completo de la realidad.

Durante el horario habitual de negociación, el deslizamiento es mínimo, tal vez de uno o dos ticks. Sin embargo, durante la publicación de noticias, la presentación de resultados o los momentos de falta de liquidez, el deslizamiento puede alterar la rentabilidad de toda una operación. Una backtest no tenga en cuenta este factor, o backtest lo modele como una cifra fija, hace que la estrategia parezca mucho más eficaz de lo que es en la realidad, precisamente en los momentos que más importan: sesiones de alta volatilidad en las que la volatilidad se dispara, el flujo de órdenes se agota y las ejecuciones empeoran.

Esta es la primera prueba de realidad: resta los costes reales de ida y vuelta de tu operación ganadora media. Si las cuentas no cuadran tras esa resta, no tienes ventaja.

La mayoría de las simulaciones retrospectivas parten de una ejecución perfecta, ya que se basan en gráficos estáticos. Con FX Replay, realizas operaciones a medida que evoluciona el precio, en lugar de colocar órdenes en un gráfico ya cerrado. Esa diferencia pone de manifiesto problemas de sincronización, órdenes no ejecutadas y vacilaciones que una backtest estándar backtest capta.

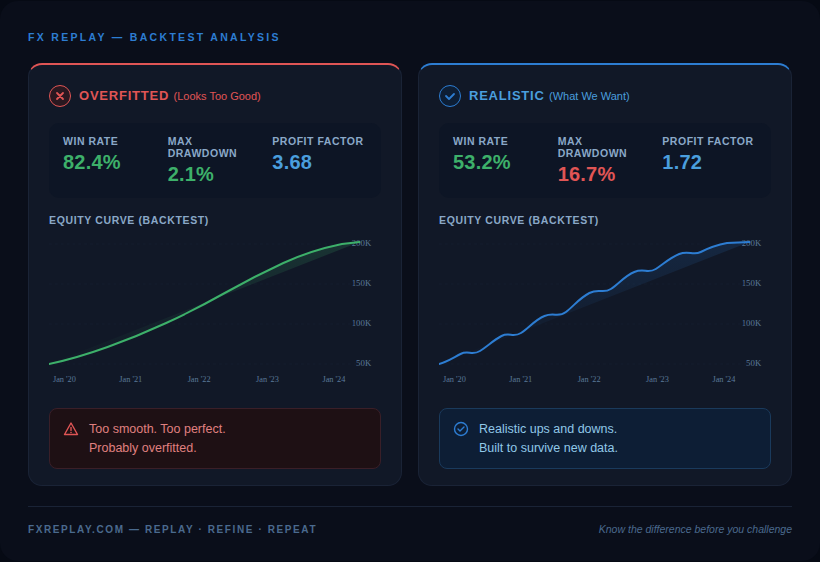

Seguramente ya lo has visto. Una estrategia con una tasa de acierto superior al 80 %, una curva de capital estable y caídas que parecen insignificantes. Todo en tu interior te dice: esto es demasiado perfecto.

Tienes razón. Probablemente sea así.

El sobreajuste se produce cuando las reglas de una estrategia se endurecen, se ajustan o se seleccionan de forma selectiva hasta que se ajustan perfectamente a los datos históricos. El problema es que se están ajustando al ruido, no a los patrones reales del mercado. Esto funciona a la perfección en una backtest backtest backtest backtest tiene en cuenta el pasado, pero en el momento en que la estrategia se enfrenta a nuevos datos de mercado (lo que ocurre, literalmente, en cada operación una vez que se pasa a la práctica), falla.

A continuación te explicamos cómo detectarlo:

Una estrategia sobreajustada suele presentar:

La medida para evitar el sobreajuste es sencilla, pero la mayoría traders la traders : fija tus reglas de forma definitiva y no las modifiques después. A continuación, prueba esas reglas fijas con un conjunto de datos que no hayas consultado durante el desarrollo.

Si la estrategia fracasa, es porque se ha ajustado al pasado. Si se mantiene razonablemente bien, es posible que realmente tengas algo entre manos. Aun así, una backtest impecable backtest garantiza una ejecución impecable. Al aplicar las mismas reglas en FX Replay, a menudo se ponen de manifiesto problemas que no se aprecian en los resultados históricos: entradas tardías, señales omitidas y errores de sincronización que solo se manifiestan cuando hay que tomar decisiones en tiempo real.

Una estrategia sometida a pruebas retrospectivas entre 2020 y 2022 se enfrentó a uno de los periodos de volatilidad más inusuales de la historia reciente. Una estrategia sometida a pruebas retrospectivas entre 2016 y 2018 se enfrentó a un entorno de tendencia relativamente benigno y de baja volatilidad.

Ambas pruebas retrospectivas son «exitosas». Sin embargo, ambas pueden resultar engañosas.

Cada estrategia tiene unas condiciones de mercado que le favorecen. Los sistemas que siguen la tendencia generan grandes beneficios en mercados con una fuerte tendencia y pierden terreno en rangos de cotización volátiles. Los sistemas de reversión a la media prosperan en rangos estables y se ven arrasados en las subidas impulsadas por el momentum. El backtest excelente o pésimo dependiendo casi por completo del tipo de mercado que haya predominado durante el periodo de prueba, y no tienes ningún control sobre qué tipo de mercado se dará cuando empieces a operar en vivo.

Esto significa que tu backtest una pregunta: «¿Funcionó esta estrategia durante “este” régimen de mercado concreto?». Nunca respondió a la pregunta: «¿Funcionará esta estrategia durante “todos” los regímenes a los que me enfrentaré en el mercado real?».

La solución es sencilla, pero eficaz: pon a prueba tu estrategia en tres periodos de mercado deliberadamente distintos.

Elige los tres peores meses de rendimiento de backtest tu backtest . ¿Qué condiciones de mercado caracterizaron esos periodos? Identifica lo contrario: un periodo de tendencia, un periodo de oscilación lateral o un periodo de picos de alta volatilidad. Aplica tus reglas fijas a cada uno de ellos por separado.

Una estrategia que se mantenga razonablemente válida en los tres casos tiene una base mucho más sólida que una que solo haya resistido un régimen.

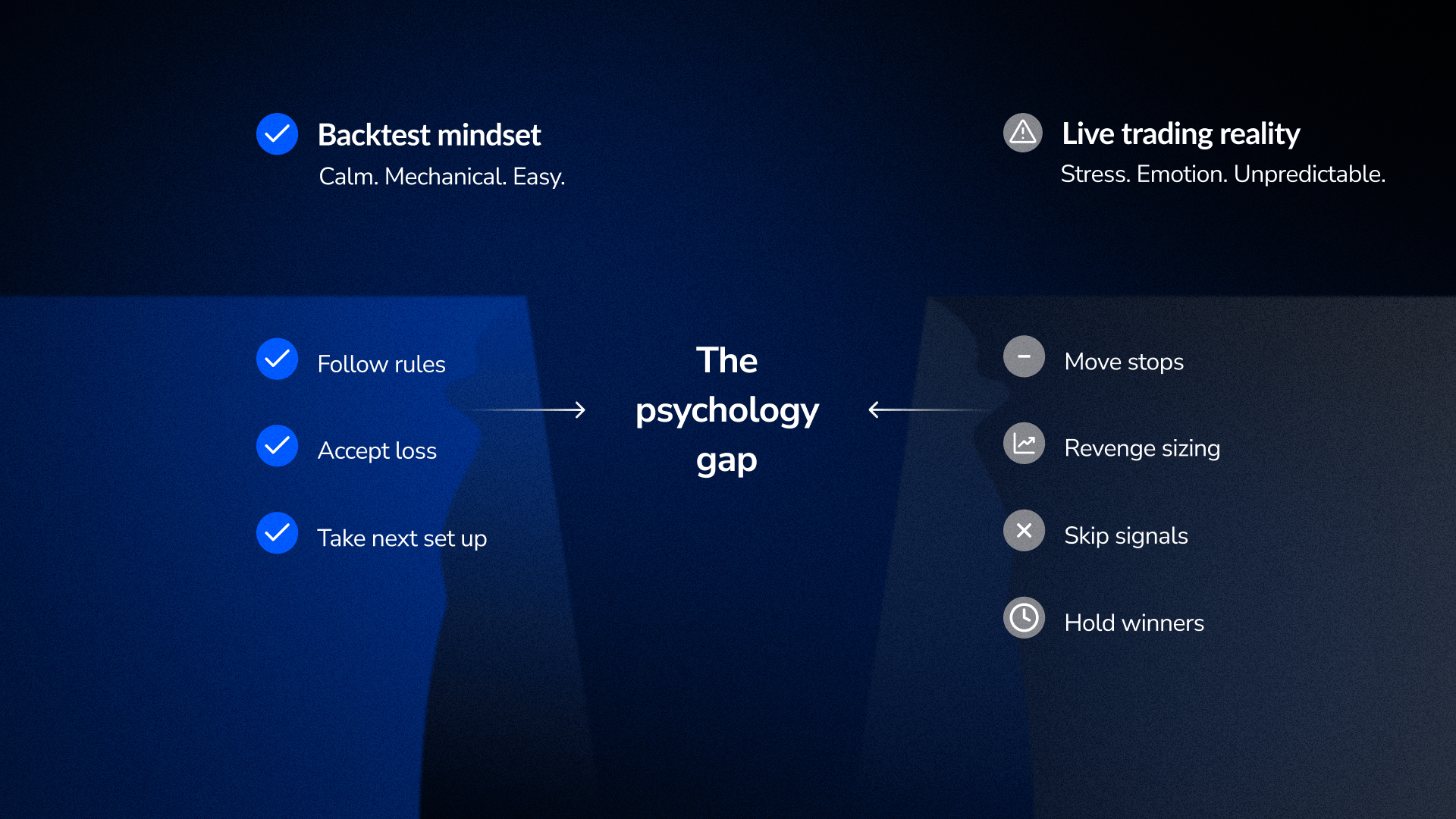

Esto es lo que todo trader acaba trader : aplicar las reglas en una backtest aplicarlas en situaciones de estrés real son dos cosas totalmente diferentes.

En un backtest, se siguen las reglas. Estas se aplican de forma mecánica. Una operación con pérdidas es una línea en un gráfico. Una caída es una cifra que se revisa más tarde.

En una cuenta real con capital real, tu cuerpo reacciona y tu capacidad para tomar decisiones se ve afectada. Esa disciplina que tenías al analizar los gráficos se desvanece en el momento en que el precio se mueve en tu contra.

Lo que ocurre a continuación es previsible:

Nada de esto se debe a una debilidad consciente. Se trata de una respuesta fisiológica a condiciones que el backtest simuló.

Ahí es donde realmente se origina esa pérdida de rendimiento del 10-20 %. No se debe únicamente a los costes, sino a la diferencia entre el cumplimiento mecánico de las normas y el cumplimiento de las mismas en situaciones de estrés.

Las investigaciones sobre la psicología del trading demuestran que traders experimentaron presión durante la práctica (no solo al analizar gráficos, sino al tomar decisiones de forma activa a medida que variaban los precios) obtuvieron resultados significativamente mejores en el trading real que aquellos que se limitaron a analizar gráficos estáticos. Este tipo de práctica ayuda a crear conexiones neuronales que se adaptan a las condiciones de estrés del trading real.

Precisamente por eso funciona el entrenamiento basado en repeticiones, y por eso existe FX Replay. No estás repasando lo que ha pasado, sino decidiendo qué hacer en el momento en que ocurre. El precio se mueve, tienes la presión del tiempo, y vives una racha de pérdidas no como una cifra, sino como tres pérdidas consecutivas mientras sigues en la operación. Esa presión, esa experiencia y esa «inmunización» frente al estrés se trasladan realmente al trading en vivo.

Una backtest estática backtest un solo periodo. Las pruebas prospectivas comprueban si tu estrategia funciona a medida que cambian las condiciones, lo que se acerca más a la experiencia real en vivo.

Tu backtest una secuencia de operaciones. El trading en vivo es aleatorio. El método de Monte Carlo muestra el rango realista del peor de los casos. Una backtest 5.000 $ backtest puede convertirse en una caída de 14.800 $ en el percentil 95. Si eso te afectara psicológicamente, tu cuenta no tiene el tamaño adecuado.

La mayoría traders las pérdidas y ganancias durante el periodo de prueba prospectiva. Lo que deberían controlar es el cumplimiento de las reglas. Una prueba prospectiva en la que se hayan seguido todas las señales válidas y se hayan evitado todas las inválidas resulta más informativa que una prueba prospectiva rentable en la que solo se hayan realizado las operaciones en las que se tenía mayor convicción.

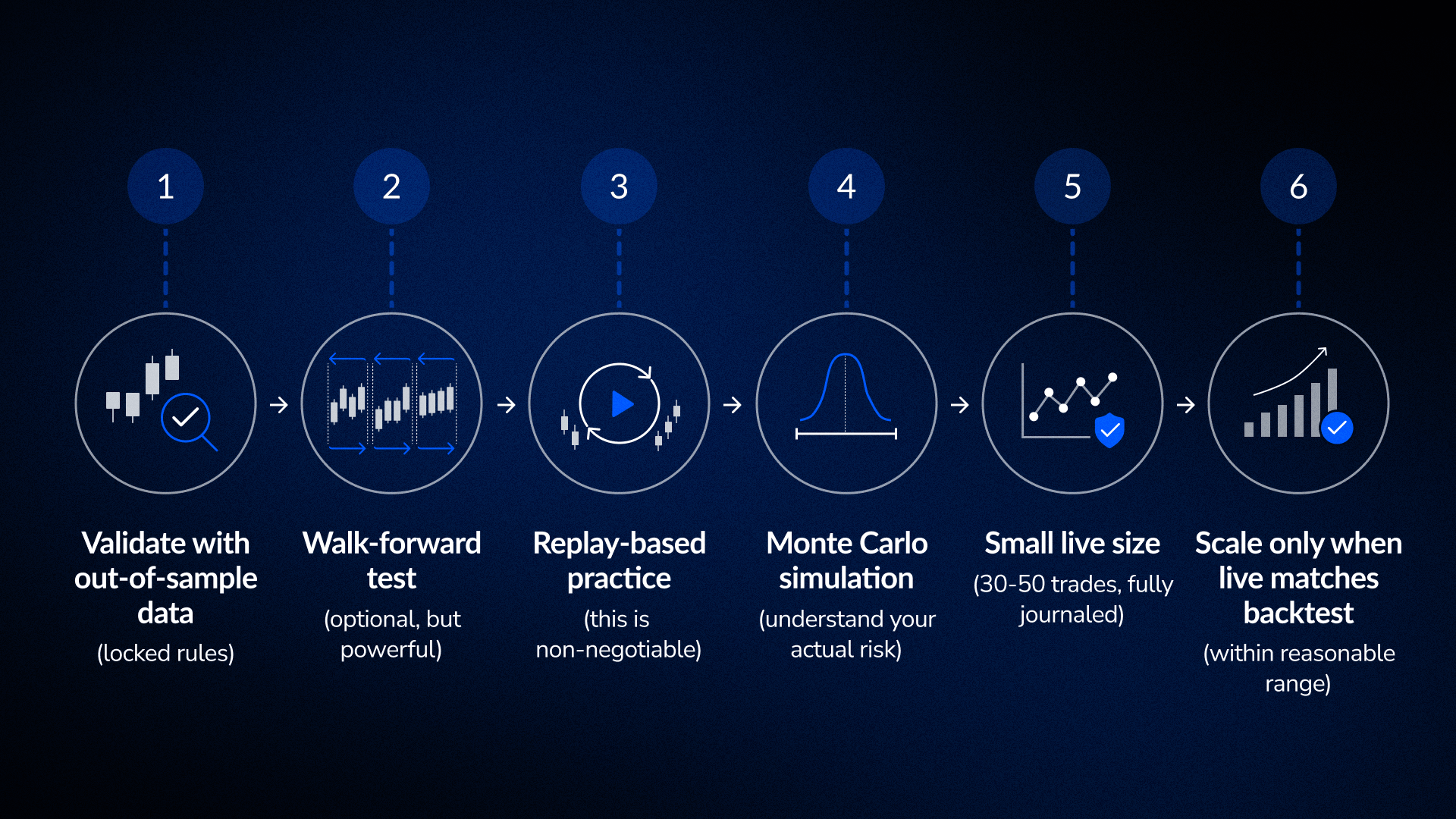

La mayoría de traders directamente de backtest trading en vivo.

Backtest buenos Backtest → aumenta la confianza → se invierte capital.

Lo que falta es la etapa intermedia, y es precisamente ahí donde fracasan la mayoría de las estrategias.

La secuencia que realmente funciona:

Prueba tu estrategia con datos que no haya visto durante el desarrollo. Si se mantiene, pasa al paso 2. Si falla, es que has incurrido en sobreajuste. Vuelve atrás y vuelve a construirla.

Vuelve a probar tu estrategia en intervalos de tiempo variables, no solo en un periodo estático. De este modo se simula cómo cambian realmente las condiciones a lo largo del tiempo en el trading real. Si la estrategia se mantiene en múltiples periodos, la ventaja es más sólida.

Practica tu ejecución en condiciones de mercado históricas reales utilizando una herramienta de reproducción, como FX Replay. No te limites a revisar el gráfico: toma decisiones activas de entrada y salida a medida que se forman las velas. Anota en un diario tu cumplimiento de las reglas, independientemente de tus ganancias y pérdidas. ¿Aprovechaste todas las señales válidas? ¿Evitaste todas las señales inválidas? Eso es más importante que si ganaste dinero o no.

Baraja el orden de tus operaciones históricas más de 1000 veces. Esto te muestra la distribución realista de las posibles caídas, y no solo la caída máxima backtest registrado en tu backtest .

Empieza a operar con un volumen lo suficientemente pequeño como para que las pérdidas no afecten a tu criterio. Anota cada operación: los motivos de la entrada, la ejecución, la salida, cómo te sentiste, si seguiste las reglas, etc. Compara estos datos reales con backtest tus backtest . En unas 30-50 operaciones, sabrás si la ejecución se ajusta a la backtest si hay algún factor que esté afectando negativamente a los resultados.

Tras realizar entre 30 y 50 operaciones, dispondrás de datos reales. Si las pérdidas y ganancias reales se sitúan entre un 10 % y un 15 % de backtest y el cumplimiento de las reglas es sólido, la transición está funcionando. A partir de ahí, ve ampliando gradualmente.

Antes de pasar cualquier estrategia a operaciones reales, comprueba lo siguiente:

Estructura de costes

Defensa contra el sobreajuste

Pruebas de régimen

Psicología y ejecución

La diferencia entre backtest el trading en vivo no es un fallo del backtesting. Es una característica que demuestra que backtesting un filtro, no una garantía.

Un buen backtest te backtest que la estrategia podría funcionar. No te garantiza que la estrategia vaya a funcionar en condiciones reales.

Si comprendes cada uno de los componentes de la brecha —incluidos los costes, el sobreajuste, el riesgo de régimen y la psicología— y los validas antes de poner el sistema en producción, eliminarás la mayor parte de la incertidumbre. La pérdida de rendimiento del 10-20 % ya no es aleatoria. Se convierte en algo predecible, manejable y que ya has tenido en cuenta.

Los traders logran la transición con éxito no son aquellos cuyos backtests son perfectos. Son aquellos que han llevado a cabo el trabajo de validación y han entendido exactamente lo que les backtest su backtest .

¿No ha encontrado aquí su pregunta?

Consulte nuestro Centro de ayuda.

Normalmente se debe a uno o varios de estos motivos: los costes no se modelaron de forma realista, la estrategia se ajustó en exceso a los datos históricos, el régimen del mercado cambió a una situación que backtest se había dado backtest , o el cumplimiento de las reglas se vio afectado en condiciones de estrés real. La mayoría de las veces se trata de una combinación de estos factores.

Sí. Es lo habitual en estrategias bien validadas. Las estrategias basadas en supuestos poco realistas se deterioran mucho más. Si tus resultados reales se sitúan entre un 10 % y un 20 % de backtest tras 30-50 operaciones, la transición está funcionando.

Prueba tus reglas fijas con datos que no hayas utilizado durante el desarrollo. Si el rendimiento se desploma, es que has incurrido en sobreajuste. Si se mantiene razonablemente bien, probablemente no haya ningún problema.

Es más importante de lo que la mayoría traders . Una backtest estática backtest tres años ofrece una perspectiva. Las pruebas «walk-forward» permiten comprobar si esa perspectiva se mantiene en múltiples subperíodos, lo que se aproxima más a las condiciones reales, en las que los regímenes de mercado cambian constantemente.

Cuando tu backtest fuera de muestra backtest buenos resultados, las simulaciones muestran un cumplimiento constante de las reglas, el análisis de Monte Carlo revela un riesgo aceptable y tus primeras 30 operaciones en vivo se ajustan a backtest dentro de un margen razonable.

.png)

Todo lo que necesitas saber, desde cómo definir tu ventaja competitiva y llevar a cabo tu primera sesión de simulación de mercado, hasta cómo interpretar los resultados y desarrollar la fortaleza psicológica necesaria para superar cualquier reto que te plantee una empresa de trading.

.png)