.png)

Es gibt eine Art des Backtestings, bei der man 40 Stunden braucht, um 100 Trades zu generieren, die einen am Ende noch verwirrter zurücklässt als zu Beginn und dazu führt, dass man den Prozess komplett aufgibt.

Die meisten Händler machen es so.

Dann gibt es noch eine Variante, die aus fünf gezielten 90-minütigen Sitzungen besteht, unter verschiedenen Marktbedingungen aussagekräftige statistische Daten liefert und Ihnen mit Sicherheit Aufschluss darüber gibt, ob Ihre Strategie einen echten Vorteil bietet oder nicht.

Der Unterschied liegt nicht im Talent oder in den Werkzeugen. Es liegt am Vorgehen.

In diesem Leitfaden erfahren Sie genau, wie Sie Ihren Backtesting-Zeitraum verkürzen können, ohne dabei Abstriche bei der Datenqualität zu machen – damit Sie Ihren Wettbewerbsvorteil schneller finden und Selbstvertrauen aufbauen können, bevor Sie überhaupt echtes Kapital riskieren.

Bevor Sie die Geschwindigkeit Ihres Backtests optimieren, sollten Sie zunächst verstehen, warum dieser überhaupt so langsam ist.

Die größten Zeitfresser liegen nicht dort, wo Händler sie vermuten. Selten ist es die Wiederholung selbst, die den Schwung bremst. Es sind vielmehr die drei Engpässe, die sie umgeben:

Engpass 1: Undefinierte Regeln

Wenn Ihre Einstiegskriterien vage sind, verbringen Sie pro Trade 5 bis 10 Minuten damit, darüber zu diskutieren, ob ein Setup die Voraussetzungen erfüllt. Multiplizieren Sie das mit 100 Trades, und Sie haben fast eine ganze Arbeitswoche durch Unentschlossenheit verloren. Die Lösung liegt nicht in einer schnelleren Wiedergabe, sondern darin, Ihre Regeln so präzise zu definieren, dass jede Entscheidung weniger als 30 Sekunden dauert.

Engpass 2: Keine Sitzungsstruktur

Die meisten Trader öffnen ein Chart, beginnen zu scrollen und hören auf, sobald sie müde oder frustriert sind. Ohne festgelegte Sitzungsgrenzen, eine Startzeit, ein Ziel für die Anzahl der Trades oder eine bestimmte Marktbedingung, die getestet werden soll, gehen die Sitzungen ineinander über und liefern uneinheitliche, nicht interpretierbare Daten.

Engpass 3: Protokollierung während der Wiedergabe

Der Wechsel zwischen der Wiedergabe und einer Tabellenkalkulation mitten in einer Sitzung ist der größte Geschwindigkeitskiller überhaupt. Jedes Mal, wenn du deine Konzentration unterbrichst, um einen Trade zu protokollieren, verlierst du die psychologische Kontinuität, die die Marktwiedergabe so wertvoll macht. Nutze ein Tool mit integrierter Protokollierung oder führe deine Protokollierung erst unmittelbar nach jedem Trade durch, niemals währenddessen.

Wenn Sie diese drei Engpässe beseitigen, können Sie Ihre Backtesting-Zeit um mehr als die Hälfte verkürzen, ohne sonst etwas zu ändern.

Das Ziel besteht nicht darin, das Backtesting zu überstürzen. Vielmehr geht es darum, die Leerlaufzeiten zwischen den Trades zu beseitigen – das Zögern, das Hinterfragen und das Anpassen der Strategie während der Sitzung, wodurch aus einem 90-minütigen Vorgang ein vierstündiger wird.

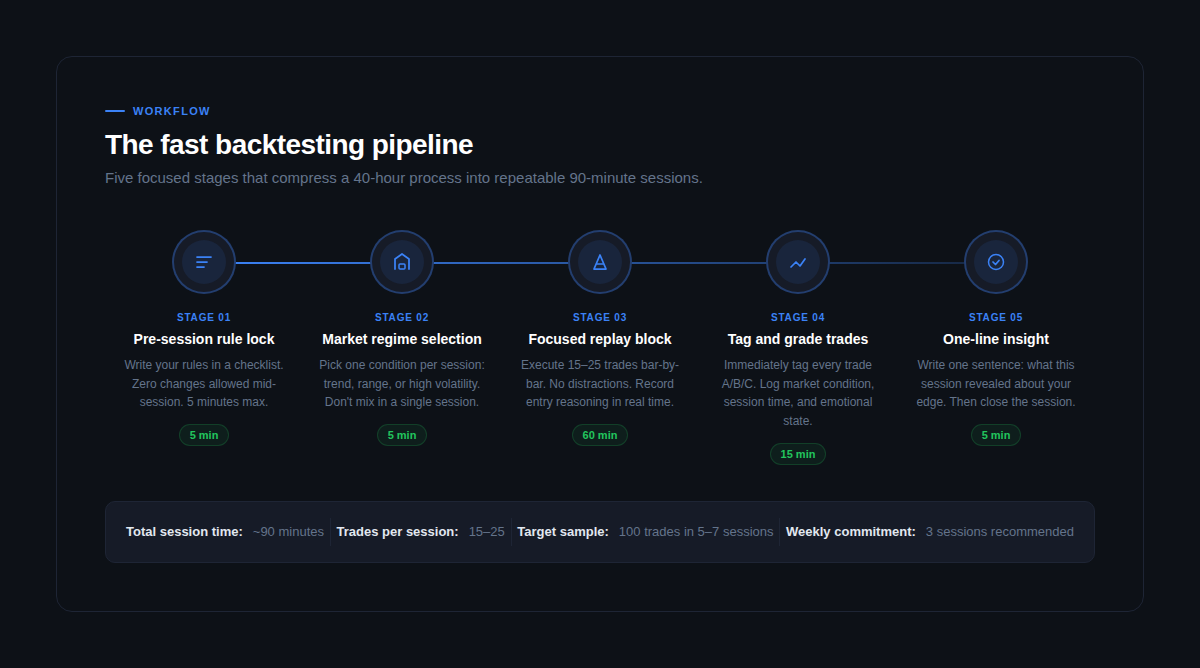

So sollten Sie jede Sitzung aufbauen:

Phase 1: Regel-Sperre vor der Sitzung (5 Minuten)

Öffne dein Dokument mit den Strategieregeln. Lies jede einzelne Regel durch. Wenn etwas unklar ist, kläre es jetzt und nicht erst mitten im Replay. Der absolut schlechteste Zeitpunkt, eine Regel zu ändern, ist, wenn du gerade eine Konstellation vor dir hast, die nach der alten Regel ausgeschlossen gewesen wäre. Schreibe deine Regeln auf, halte dich daran und rühre sie nicht an, bis die Sitzung beendet ist.

Phase 2: Auswahl des Marktregimes (5 Minuten)

Wählen Sie für diese Sitzung eine Marktbedingung aus, die Sie testen möchten: Trend, Seitwärtsbewegung oder hohe Volatilität. Wählen Sie einen Zeitrahmen, der eindeutig zu dieser Bedingung passt. Das ist nicht nur eine Frage der organisatorischen Disziplin, sondern sorgt dafür, dass Ihre Daten aussagekräftig sind. Wenn Sie in einer einzigen Sitzung verschiedene Marktbedingungen vermischen, erhalten Sie Statistiken, aus denen sich keine umsetzbaren Erkenntnisse ableiten lassen.

Phase 3: Block mit gezielten Wiederholungen (60 Minuten)

Führen Sie 15 bis 25 Trades Bar für Bar durch. Keine Ablenkungen, kein Vorspulen, kein Vorab-Check des Ergebnisses vor der Platzierung des Trades. Halten Sie Ihre Einstiegsbegründung während des Handels in einem Satz pro Trade fest – das dauert nur drei Sekunden und ist für die Analyse nach der Sitzung von unschätzbarem Wert. Behandeln Sie jede Sitzung wie einen Versuch bei einem Prop-Firm-Wettbewerb: gleiche Regeln, gleiche Disziplin, gleiche emotionale Rechenschaftspflicht.

Schritt 4: Transaktionen kennzeichnen und bewerten (15 Minuten)

Bewerten Sie jeden Trade unmittelbar nach Ende der Wiederholung: A (vollständig regelkonform), B (geringfügige Abweichung von den Regeln), C (impulsiv oder emotional). Notieren Sie das Ergebnis, das genaue R-Multiple, die Marktlage und Ihren Ein-Zeilen-Begründung für den Einstieg. Warten Sie nicht bis morgen, denn die Erinnerung an Ihre Entscheidungsfindung verblasst innerhalb weniger Stunden.

Phase 5: Einzeilige Erkenntnis (5 Minuten)

Fassen Sie in einem Satz zusammen, was diese Sitzung ergeben hat. Kein Absatz, keine Liste, nur ein Satz. Das zwingt Sie dazu, das Gesehene zusammenzufassen, anstatt es nur zu protokollieren. Beispiele: „Ausbrüche in Seitwärtsphasen führten zu einer erwarteten Rendite von -0,4 R – vermeiden.“ oder „Trendkorrekturen am 15-Minuten-50-EMA wiesen bei 22 Trades eine Gewinnquote von 68 % auf.“ Diese eine Gewohnheit fördert die Mustererkennung, die Rohdaten in einen tatsächlichen Vorteil verwandelt.

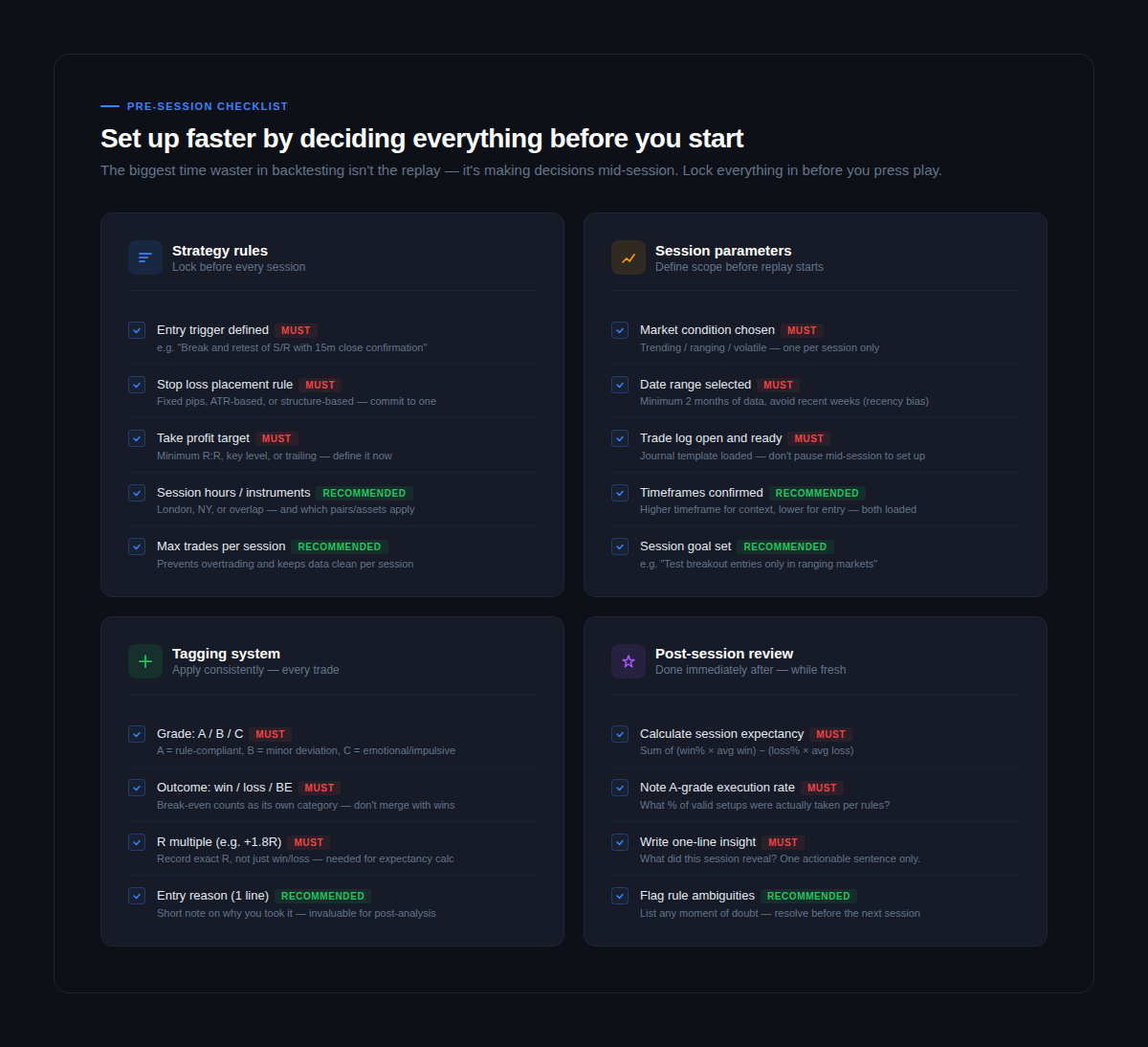

Die schnellsten Spielrunden sind diejenigen, bei denen nach dem Start der Wiederholung keinerlei Entscheidungen mehr getroffen werden müssen. Alles wird im Voraus festgelegt. Alles.

Geh das vor jeder Sitzung durch:

Strategieregeln (müssen vor dem Wiederholen gesperrt werden)

Formulieren Sie Ihren Einstiegstrigger in einem einzigen Satz, der keinen Interpretationsspielraum lässt. „Ein Durchbruch und ein erneuter Test eines 4-Stunden-Unterstützungsniveaus mit einem Schlusskurs der 15-Minuten-Kerze darüber“ ist eine Regel. „Ein klarer Ausbruch“ ist es nicht. Legen Sie fest, wie Sie Ihren Stop-Loss platzieren – ob nach festen Pips, auf ATR-Basis oder strukturbasiert – und halten Sie sich an diese Methode, bevor Sie beginnen. Legen Sie Ihr Take-Profit-Ziel fest: ein festes R-Verhältnis, ein Schlüsselniveau oder eine Trailing-Methode. Wählen Sie eine und ändern Sie sie nicht während der Sitzung.

Sitzungsparameter (Gültigkeitsbereich vor dem Abspielen festlegen)

Legen Sie genau die Marktbedingungen fest, die Sie testen möchten – Trend, Seitwärtsbewegung oder hohe Volatilität – und halten Sie sich daran. Wählen Sie einen Zeitraum, der eindeutig zu diesen Bedingungen passt, und vermeiden Sie dabei die letzten Wochen, um den „Recency-Bias“ zu verringern. Öffnen und laden Sie Ihr Handelsjournal, bevor Sie mit der Wiedergabe beginnen. Das Wechseln zwischen Fenstern während der Sitzung stört Ihre Konzentration und verlangsamt den gesamten Ablauf.

Kennzeichnungssystem (wird auf jeden einzelnen Handel angewendet)

Das minimal funktionsfähige Tagging-System umfasst: Bewertung (A/B/C), Ergebnis (Gewinn/Verlust/Unentschieden) und den genauen R-Multiplikator. Das ist alles. Drei Datenpunkte pro Trade, die unmittelbar nach Abschluss jedes Trades erfasst werden. Weitere Tags sind hilfreich, aber optional – die drei oben genannten sind alles, was Sie benötigen, um die Erwartungswert und die Ausführungsrate zu berechnen, die die beiden wichtigsten Kennzahlen in Ihrem gesamten Backtesting-Prozess darstellen.

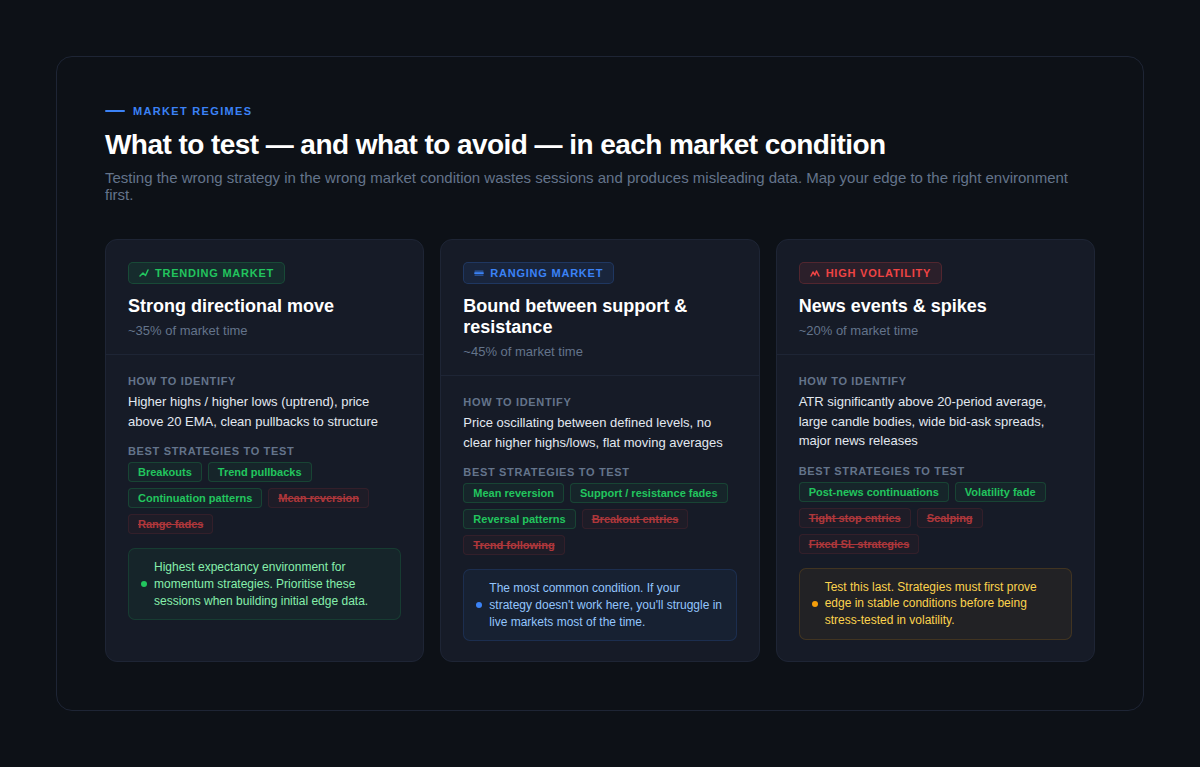

Genau hier scheitern die meisten Backtesting-Prozesse, ohne dass es auffällt.

Eine Strategie, die nur in Trendmärkten getestet wurde, sieht phänomenal aus. Wendet man sie jedoch in einer Seitwärtsphase an – die etwa 45 % der Marktzeit ausmacht –, macht sie Verluste. Die Strategie war nicht schlecht. Die Tests waren unvollständig.

Ihr Wettbewerbsvorteil ist erst dann wirklich vorhanden, wenn er unter allen drei wichtigen Marktbedingungen auf die Probe gestellt wurde:

Trendmärkte (~35 % der Handelszeit)

Die Marktbedingungen, in denen sich am leichtesten ein Vorteil erzielen lässt – und die daher die größte Gefahr bergen, dass man zu viel testet. Momentum-Strategien, Trendkorrekturen und Fortsetzungsmuster erzielen hier die besten Ergebnisse. Mean-Reversion-Strategien und Range-Fades führen in die Irre – sie verursachen in Trends Verluste, die wie ein Versagen der Strategie aussehen, obwohl es sich in Wirklichkeit um eine Fehlanpassung der Marktbedingungen handelt. Beginnen Sie mit Trendphasen, um erste Daten zu sammeln, aber belassen Sie es nicht dabei.

Seitwärts tendierende Märkte (~45 % der Handelszeit)

Dies ist die wichtigste Voraussetzung, die es zu prüfen gilt, da sie am häufigsten auftritt. Wenn Ihre Strategie in Seitwärtsphasen nicht funktioniert, wird sie in realen Märkten in mehr als der Hälfte der Fälle scheitern. Umkehrmuster, das Auslaufen von Unterstützungs- und Widerstandsniveaus sowie Mean-Reversion-Strategien schneiden in der Regel gut ab. Breakout-Strategien führen hingegen zu falschen Signalen. Die Fähigkeit, vor dem Einstieg zu erkennen, ob sich der Markt in einer Seitwärtsphase befindet, entwickelt sich nur durch gezieltes Üben – und genau das wird durch Backtesting unter Seitwärtsbedingungen gefördert.

Phasen hoher Volatilität (~20 % der Handelszeit)

Nachrichtenereignisse, Datenveröffentlichungen und Marktverwerfungen. Testen Sie diese Bedingungen zuletzt, nachdem sich Ihre Strategie unter stabilen Marktbedingungen bewährt hat. Enge Stop-Loss-Limits werden ausgelöst, Spreads weiten sich aus, und die Kursbewegungen verlaufen nicht wie im normalen Marktverhalten. Ein Test unter diesen Bedingungen zeigt, ob Ihr Risikomanagement auch den widrigsten Bedingungen standhält – und genau darauf zielen die Herausforderungen von Prop-Firmen ab.

Eine vollständige Backtesting-Stichprobe mit mehr als 100 Trades sollte alle drei Marktbedingungen abdecken. Wenn Ihre Daten zu 90 % aus Trendmärkten bestehen, geben Ihre Statistiken Aufschluss über eine bestimmte Marktbedingung, nicht jedoch über den tatsächlichen Vorteil Ihrer Strategie.

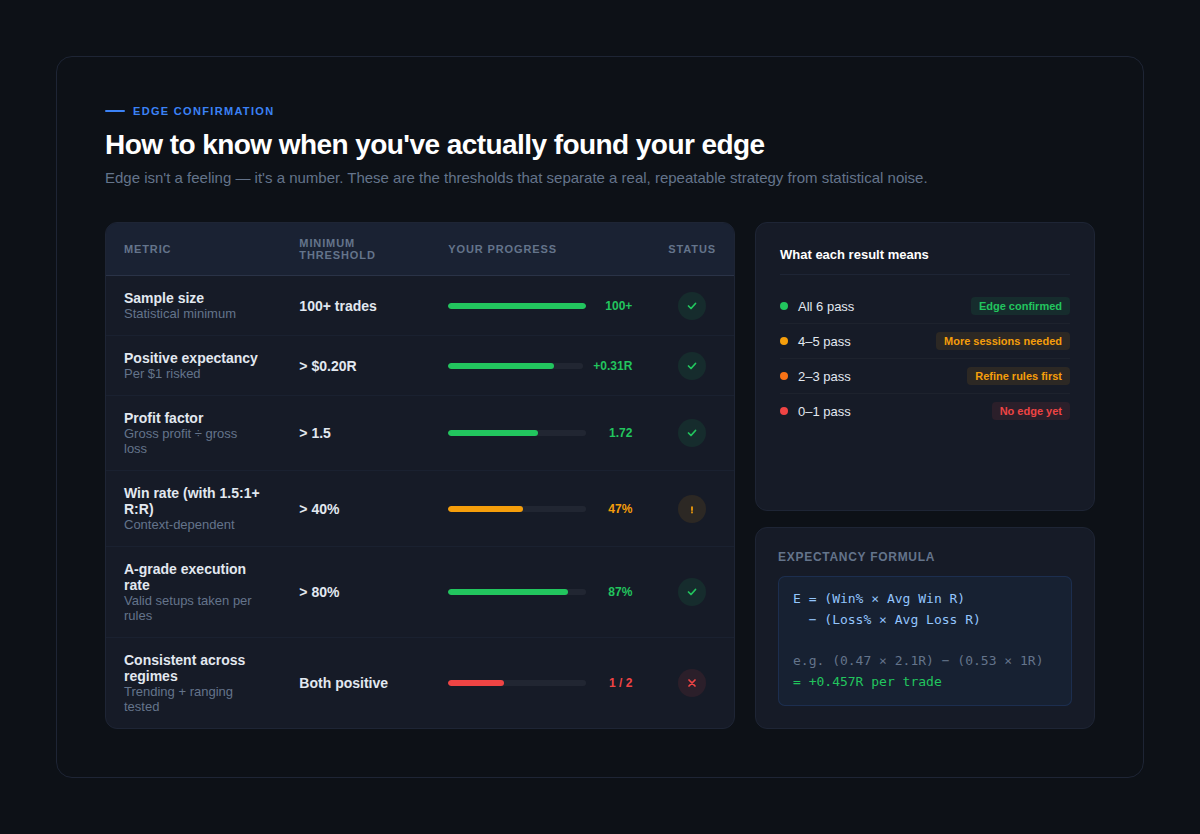

Das ist die Frage, die in den meisten Anleitungen zum Backtesting nicht klar genug beantwortet wird.

„Edge“ ist kein Gefühl. Es ist auch keine Siegesserie in deinen Wiederholungsrunden. Es ist eine bestimmte Kombination von Statistiken, die sich über eine aussagekräftige Stichprobengröße und unter verschiedenen Marktbedingungen bewährt.

Gehen Sie diese Bewertungsliste nach jeder abgeschlossenen Stichprobe von 100 Trades durch:

Stichprobengröße: über 100 Transaktionen

Alles unter 100 Trades ist Anekdote, keine Daten. Die Mathematik des Trading-Vorteils erfordert eine Mindeststichprobengröße, um Schwankungen auszugleichen. 200–300 Trades unter verschiedenen Marktbedingungen sind wirklich besser. Triff keine strategischen Entscheidungen auf der Grundlage von 30 oder 40 Trades, sonst reagierst du nur auf Zufallsschwankungen.

Positive Erwartungswert: mehr als +0,20 R pro Handel

Die Erwartungswert wird wie folgt berechnet: (Gewinnquote × durchschnittlicher Gewinn in R) minus (Verlustquote × durchschnittlicher Verlust in R). Diese einzige Zahl gibt Aufschluss darüber, ob Ihre Strategie im Durchschnitt über alle Trades hinweg Gewinn abwirft. Ein positiver Erwartungswert von über 0,20 R pro 1 $ Risiko ist die Grundvoraussetzung für einen handelbaren Vorteil. Ein Wert über 0,30 R ist stark. Ein Wert über 0,50 R ist außergewöhnlich und sollte genauer unter die Lupe genommen werden – entweder sind Ihre Regeln sehr gut oder Ihre Stichprobe ist zu günstig.

Gewinnfaktor: größer als 1,5

Teilen Sie den Bruttogewinn durch den Bruttverlust. Ein Gewinnfaktor über 1,5 bedeutet, dass Ihre Strategie pro 1 Dollar Verlust 1,50 Dollar Gewinn erzielt. Liegt der Wert unter 1,2, ist die Strategie nur marginal rentabel; Transaktionskosten und Ausführungsslippage werden den Gewinn unter realen Bedingungen weiter schmälern.

Erfüllungsquote der Klasse A: über 80 %

Dies ist die Zahl, die die meisten Trader ignorieren, und genau sie offenbart die Kluft zwischen der theoretischen Performance einer Strategie und dem, was Sie im Live-Handel tatsächlich erzielen. Wenn Sie nur 60 % Ihrer gültigen A-Setups nutzen, wird Ihre Gewinnquote im Live-Handel niedriger sein als Ihre im Backtest ermittelte Gewinnquote – nicht, weil die Strategie schlechter ist, sondern weil Sie durch Zögern und emotionale Entscheidungen Setups verpassen.

Unabhängig von den Marktbedingungen

Analysieren Sie Ihre Kennzahlen getrennt für Trend- und Range-Sessions. Beide müssen eine positive Erwartungswertkurve aufweisen. Wenn Ihre Strategie nur unter einer der beiden Bedingungen funktioniert, haben Sie keinen Vorteil, sondern lediglich ein situationsspezifisches Setup, bei dem Sie vor jedem Trade das Marktregime korrekt erkennen müssen. Das ist eine viel schwierigere Fähigkeit.

Wenn alle fünf Kriterien erfüllt sind, haben Sie einen bestätigten Vorteil. Wenn einige davon nicht erfüllt sind, zeigen Ihnen Ihre Backtesting-Daten genau, wo Sie nachsehen müssen.

Sobald Sie den oben beschriebenen Arbeitsablauf eingerichtet haben, gibt es konkrete Möglichkeiten, diesen zu beschleunigen, ohne die Datenqualität zu beeinträchtigen.

Tastaturbefehle, die funktionieren:

Verwenden Sie ein speziell dafür entwickeltes Replay-Tool. Der Unterschied zwischen einer dedizierten Markt-Replay-Plattform wie FX Replay und dem manuellen Scrollen durch Charts liegt nicht nur in der Bequemlichkeit, sondern auch in der integrierten Protokollierung, der Möglichkeit, Parameter für Prop-Firmen festzulegen, und den tickgenauen Daten, die jede Sitzung wirklich vergleichbar machen. Der Wechsel zwischen Replay und einer Tabellenkalkulation verlängert Ihre Sitzungszeit um 30–40 %.

Führen Sie parallele Regime-Sitzungen durch. Sobald Ihr Prozess ausgereift ist, führen Sie drei kurze Sitzungen pro Woche durch – eine mit Trend, eine mit Seitwärtsbewegung und eine mit hoher Volatilität –, anstatt eine einzige lange, undifferenzierte Sitzung. So erreichen Sie schneller 100 Trades, und die Daten sind deutlich aussagekräftiger.

Setzen Sie sich Sitzungsziele, nicht nur Handelsziele. „Ich werde heute 20 Trades tätigen“ ist ein schwaches Ziel. „Ich werde Breakout-Einstiege in einem Seitwärtsmarkt des EUR/USD aus dem dritten Quartal des letzten Jahres testen und die Erwartungswert pro Sitzungszeit messen“ ist ein Ziel, das verwertbare Daten liefert. Je konkreter Ihr Sitzungsziel ist, desto schneller sammeln Sie aussagekräftige Musterdaten.

Tastenkombinationen, die nicht funktionieren:

Automatisiertes Backtesting für manuelle Strategien. Automatisiertes Backtesting kann den Entscheidungsdruck, das Zögern oder das FOMO, das Ihre Live-Ausführung beeinflusst, nicht nachbilden. Eine Strategie, die im Backtesting mit einem Algorithmus perfekt funktioniert, kann sich ganz anders verhalten, wenn Sie sie unter Live-Bedingungen ausführen. Für manuelle Trader liefert nur eine manuelle Marktwiedergabe übertragbare Daten.

Regeln während der Sitzung anpassen. Jedes Mal, wenn Sie eine Regel anpassen, während Sie einen Verlust betrachten, den die alte Regel vermieden hätte, betreiben Sie Kurvenanpassung in Echtzeit. Das Ergebnis ist eine Strategie, die nur bei den Daten funktioniert, die Sie gerade getestet haben, und nirgendwo sonst. Regeln ändern sich nur zwischen den Stichproben, niemals währenddessen.

Bei der ersten erfolgreichen Stichprobe aufhören. Eine einzige Serie von 100 erfolgreichen Trades ist kein bestätigter Vorteil. Testen Sie die Strategie über mindestens zwei verschiedene Zeiträume und zwei verschiedene Instrumente, bevor Sie sich festlegen. Wenn der Vorteil verschwindet, sobald Sie den Datumsbereich ändern, war er nie wirklich vorhanden – Sie haben lediglich eine günstige Marktphase gefunden, keine wiederholbare Strategie.

Schnelligkeit beim Backtesting entsteht nicht dadurch, dass man die Wiedergabe überstürzt. Sie entsteht dadurch, dass man alles eliminiert, was nicht notwendig ist: die Regeldebatten mitten in der Sitzung, die unklaren Setups, den Kontextwechsel und die unstrukturierten Sitzungen ohne klares Ziel.

Befolgen Sie den fünfstufigen Prozess. Nutzen Sie die Checkliste vor der Sitzung. Testen Sie unter allen drei Marktbedingungen. Führen Sie Ihre Edge-Scorecard nach jeweils 100 Transaktionen durch.

Wenn Sie diesen Prozess konsequent durchführen, gelangen Sie in fünf bis sieben 90-minütigen Sitzungen zu einer statistisch aussagekräftigen Stichprobe und nach zwei bis drei Wochen regelmäßiger Übung zu einer echten Bestätigung Ihres Vorsprungs.

Die Trader, die am schnellsten ihren Wettbewerbsvorteil finden, sind nicht diejenigen, die am längsten vor dem Bildschirm sitzen. Es sind diejenigen, die ihre Zeit vor dem Bildschirm am strukturiertesten nutzen.

Sind Sie bereit für schnellere Sitzungen mit integrierter Protokollierung und tickgenauen Wiedergabedaten? Starten Sie Ihr Backtesting mit FX Replay →

Sie konnten Ihre Frage hier nicht finden?

Schauen Sie in unserem Help Center nach!

Hundert Trades sind die Mindestanzahl, ab der statistische Schlussfolgerungen zuverlässig sind. Unterhalb dieser Zahl dominieren Schwankungen, und Ihre Ergebnisse spiegeln eher Glück als einen echten Vorteil wider. Für eine ernsthafte Strategievalidierung – insbesondere vor einem Wettbewerb bei einer Prop-Firma – sollten Sie 200 bis 300 Trades über mindestens zwei separate Zeiträume anstreben. Bei der Frage nach der Stichprobengröße geht es nicht nur um statistische Signifikanz, sondern auch darum, genügend Marktvielfalt zu testen, damit Ihre Ergebnisse nicht an eine einzelne günstige Phase der Kursentwicklung gebunden sind.

Beginnen Sie mit einem Instrument, bis Sie den Vorteil bestätigt haben, und erweitern Sie dann auf ein zweites, um die Robustheit zu überprüfen. Wenn Sie zu früh zu viele Instrumente testen, verwässern Sie Ihre Daten und erschweren es, zustandsspezifische Muster zu erkennen. Sobald Sie mehr als 100 Trades bei einem Paar mit positiver Erwartungswert haben, wenden Sie dieselbe Strategie auf ein korreliertes Instrument an (z. B. GBP/USD, wenn Sie EUR/USD getestet haben), um zu sehen, ob sich der Vorteil übertragen lässt.

Drei schnelle Überprüfungen: Kursstruktur (höhere Hochs und Tiefs = Trend, Schwankungen zwischen bestimmten Niveaus = Seitwärtsbewegung), das Verhältnis zwischen Kurs und dem gleitenden 20-Perioden-Durchschnitt (darüber und sich davon entfernend = Trend, hin und her kreuzend = Seitwärtsbewegung) sowie die ATR im Vergleich zu ihrem jüngsten Durchschnitt (deutlich erhöht = hohe Volatilität). Wählen Sie Zeiträume, in denen die Bedingungen eindeutig sind – je klarer Ihre Auswahl der Marktphasen ist, desto aussagekräftiger sind Ihre Daten.

Technisch gesehen ja, aber Ihre Ergebnisse werden durch den Vertrautheitsbias verfälscht – Sie werden unbewusst Konstellationen meiden, an deren Scheitern Sie sich erinnern, und solche bevorzugen, von denen Sie wissen, dass sie funktioniert haben. Am besten testen Sie an Zeiträumen, die Sie in letzter Zeit nicht analysiert haben, oder nutzen ein Replay-Tool, das verhindert, dass Sie das Ergebnis sehen, bevor Sie Ihren Trade platzieren. Die Bar-für-Bar-Wiedergabe von FX Replay sorgt automatisch für diese Disziplin.

90 Minuten sind für die meisten Trader die optimale Sitzungsdauer. Nach 90 Minuten beginnt die Entscheidungsmüdigkeit, Ihre Ausführungsqualität zu beeinträchtigen, und die von Ihnen erzeugten Daten spiegeln nicht mehr wider, wie Sie handeln, wenn Sie noch frisch sind. Mit drei konzentrierten 90-minütigen Sitzungen pro Woche erreichen Sie in weniger als zwei Wochen eine Stichprobe von 100 Trades – deutlich schneller als bei gelegentlichen mehrstündigen Sitzungen, bei denen Sie vor Erreichen aussagekräftiger Daten erschöpft sind.

.png)

Erhalten Sie genau das Rahmenkonzept, mit dem finanzierte Trader sich einen Wettbewerbsvorteil verschaffen, Herausforderungen meistern und ihre Konten schützen – Schritt für Schritt in einzelnen Wiederholungssitzungen.

.png)

Alles, was Sie wissen müssen – von der Definition Ihres Wettbewerbsvorteils und der Durchführung Ihrer ersten Markt-Replay-Sitzung bis hin zur Auswertung der Ergebnisse und dem Aufbau der mentalen Stärke, um jede Herausforderung bei einer Prop-Firm zu meistern.