.png)

Die meisten Strategien wirken makellos, bis man sie aus einem anderen Blickwinkel betrachtet.

Die Eingaben scheinen naheliegend. Die Ergebnisse sind einwandfrei. Die Logik hält stand, wenn man die Beispiele durchgeht, die einen von der Idee überzeugt haben.

Sobald man dann herauszoomt, den Datumsbereich ändert oder die Marktbedingungen wechselt, bricht die Hälfte dessen, was zunächst zuverlässig aussah, zusammen.

Das ist der Unterschied zwischen ein paar erfolgreichen Trades und einer bewährten Strategie.

Das Backtesting wirft eine Frage auf, der die meisten Trader ausweichen, bis sie sie Geld kostet: Funktioniert das tatsächlich bei einer ausreichend großen Stichprobe, unter verschiedenen Bedingungen und unter Berücksichtigung der Kosten? Nicht nur in den handverlesenen Beispielen, die die anfängliche Überzeugung begründet haben.

Zu verstehen, warum Backtesting wichtig ist, bevor man echtes Kapital riskiert, bildet die Grundlage für alles, was danach folgt.

.png)

Das Backtesting zeigt, wie sich ein festgelegtes Regelwerk bewährt hat:

Eine Strategie kann im Backtest hervorragende Ergebnisse erzielen und dennoch im Live-Handel scheitern – sei es aufgrund von Ausführungsabweichungen, emotionalen Entscheidungen, Abweichungen bei der Positionsgröße oder einfach deshalb, weil sich das Marktumfeld verändert hat.

Wenn man dies als Ausgangspunkt und nicht als endgültiges Urteil betrachtet, verändert sich die Herangehensweise an den gesamten Prozess.

Was ein ordnungsgemäß durchgeführter Backtest zuverlässig liefert:

Ohne diese Daten beurteilen die meisten Trader eine Strategie anhand ihrer letzten zehn Trades. Der „Recency-Bias“ ist der Hauptgrund dafür, dass Strategien frühzeitig aufgegeben werden, und die meisten Trader, die in diesem Teufelskreis stecken bleiben, optimieren eher nach Gefühl als auf der Grundlage von Daten.

Profi-Tipp

Das Backtesting sollte Ihre Idee auf die Probe stellen. Wenn es alle Ihre Erwartungen bestätigt, haben Sie sie wahrscheinlich nicht richtig getestet.

Der Vorteil eines ordnungsgemäßen Backtests liegt in der Schnelligkeit der Rückmeldung.

Der Live-Handel bietet Ihnen:

Ein strukturierter Backtesting-Prozess fasst dies wie folgt zusammen:

Der Vorteil ergibt sich daraus, dass man unter verschiedenen Bedingungen immer wieder mit derselben Entscheidung konfrontiert wird, bis sich das Verhalten stabilisiert.

.png)

Dieser Teil wird häufiger übersprungen als jeder andere, und doch ist er entscheidend dafür, ob der Backtest überhaupt aussagekräftig ist.

Eine Strategie lässt sich nicht testen , wenn die Regeln Raum für Interpretationen lassen.

„Bei einem Rückgang auf die Unterstützungslinie kaufen“ ist keine feste Regel. Zwei Händler, die diese Beschreibung auf denselben Chart anwenden, werden unterschiedliche Einstiegspunkte finden. Diese Mehrdeutigkeit macht den Test schon im Vorfeld sinnlos.

So sehen vollständige, überprüfbare Regeln aus:

Profi-Tipp

Schreiben Sie die Regeln auf und lassen Sie sie von jemand anderem auf dieselben Charts anwenden. Wenn diese Person andere Handelssignale findet, müssen die Regeln verschärft werden.

Gerade bei der Datenqualität scheitern viele Backtests unbemerkt an fehlerhaften Eingabedaten.

Häufige Probleme bei der Datenqualität, auf die Sie achten sollten:

Mindeststandards für ein seriöses Backtesting:

WennIhr Datensatz nur günstige Bedingungen enthält, werden die Ergebnisse irreführend positiv ausfallen.

Jeder Ansatz dient einem anderen Zweck. Die meisten ernsthaften Trader nutzen eine Kombination aus allen dreien.

Manuelles Backtesting

Automatisiertes Backtesting

Replay-basierte Tests

Der robusteste Prozess umfasst automatisierte Tests zur Überprüfung der statistischen Validität, eine manuelle Überprüfung zur Erfassung von Randfällen sowie eine Wiederholung zur Optimierung der Ausführung, bevor das System in Betrieb genommen wird.

Profi-Tipp

Manuelles Backtesting verbessert die Mustererkennung. Automatisierte Tests erhöhen die Geschwindigkeit. Viele Trader nutzen beides.

Backtesting liefert nur dann aussagekräftige Informationen, wenn die Datensätze vollständig sind. Eine unvollständige Protokollierung führt zu unvollständigen Schlussfolgerungen.

Jeder Trade-Einstieg sollte Folgendes enthalten:

Dieser letzte Punkt wird oft übersehen und später bereut. Zu wissen, dass eine Strategie bei 12 Trades Verluste verzeichnet hat, ist nützlich. Zu wissen, dass diese Verluste während einer Konsolidierungsphase mit geringer Volatilität entstanden sind, ist umsetzbar – es deutet darauf hin, dass die Strategie nur in Trends funktioniert.

Ein strukturiertes Trading-Tagebuch ermöglicht diese Art der kontextbezogenen Analyse und macht den Unterschied zwischen Tradern, die sich anhand eines Backtests verbessern, und solchen, die lediglich die Zahlen durchgehen und dann weitermachen.

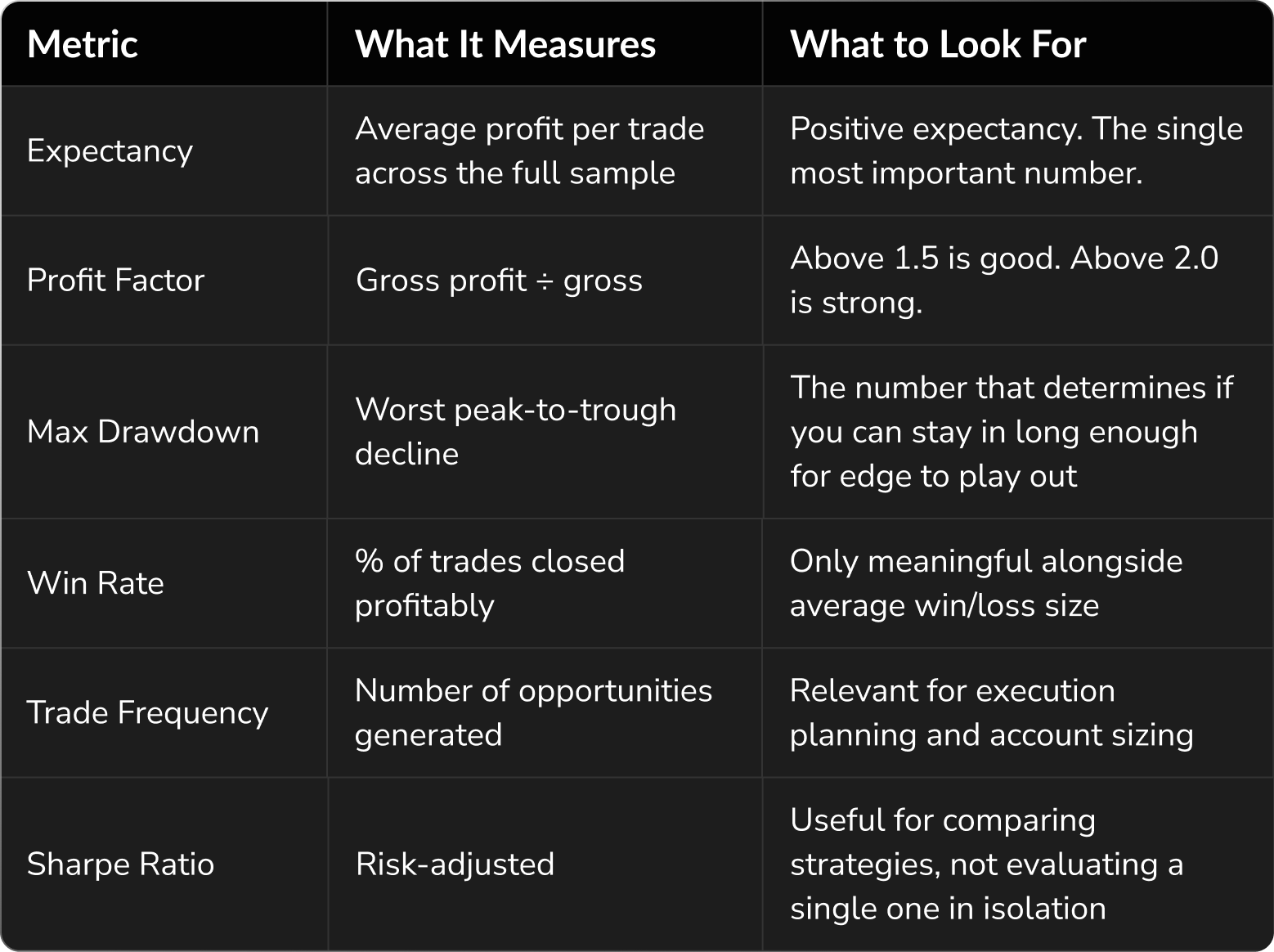

Die Frage, die man sich an dieser Stelle stellen sollte, lautet: Was beobachten erfolgreiche Trader eigentlich, was der durchschnittliche Trader ignoriert?

Die meisten Trader schauen sich als Erstes die Gewinnquote an. Das ist intuitiv, aber gleichzeitig auch die irreführendste Kennzahl, wenn man sie für sich allein betrachtet.

Eine Strategie mit einer Gewinnquote von 70 % kann dennoch Verluste einbringen, wenn der durchschnittliche Verlust dreimal so hoch ist wie der durchschnittliche Gewinn. Eine Gewinnquote von 35 % kann sehr profitabel sein, wenn das Risiko-Ertrags-Verhältnis stimmt.

Die Kennzahlen, die ein umfassenderes Bild vermitteln:

Profi-Tipp

Wenn sich die gewinnbringenden Trades auf einen kurzen Zeitraum konzentrieren und der Rest des Tests eine Seitwärtsbewegung oder einen Verlust aufweist, hat die Strategie keinen beständigen Vorteil unter Beweis gestellt. Sie hat lediglich eine günstige Phase genutzt.

Eine Strategie, die nur in Aufwärtstrends funktioniert, scheitert in etwa der Hälfte der Fälle.

Märkte durchlaufen oft längere Phasen, in denen sie seitwärts tendieren, konsolidieren oder sich mühsam durch Phasen geringer Volatilität kämpfen; eine Strategie, die nur unter günstigen Trendbedingungen getestet wurde, liefert Ergebnisse, die unter realen Bedingungen nicht Bestand haben.

Mindestanforderungen an die Datenabdeckung für jeden seriösen Backtest:

Hier erweist sich das Replay-basierte Testen als besonders praktisch. Anstatt sich darauf zu verlassen, dass Ihr Datensatz die richtigen Bedingungen enthält, können Sie mit FX Replay in bestimmte historische Zeiträume springen und diese durchspielen – genau wie Swing-Trader, die ihre Strategien in seltener auftretenden Marktbedingungen einem Stresstest unterziehen.

.png)

Jeder Backtest zeigt etwas auf, das angepasst werden könnte.

Die Frage ist, ob die Anpassung die Strategie verbessert oder lediglich die historischen Zahlen besser aussehen lässt.

Überanpassung (manchmal auch als Kurvenanpassung bezeichnet) ist der Vorgang, bei dem Regeln so lange optimiert werden, bis die historischen Ergebnisse nahezu perfekt aussehen.

Die Strategie wird auf historische Daten optimiert. Sobald sich die Bedingungen auch nur geringfügig ändern, funktioniert sie nicht mehr. Dies ist einer der häufigsten Fehler bei der Strategieentwicklung, und es lohnt sich, dies zu verstehen, bevor man tagelang vergeblich versucht, Parameter anzupassen.

Sinnvolle Anpassungen:

Anpassungen, die in der Regel auf Überanpassung hindeuten:

Profi-Tipp

Ein praktischer Schutz vor Überanpassung ist das Testen außerhalb der Trainingsdaten. Testen Sie das Modell an einem Datensatz und wenden Sie dann dieselben Regeln auf bisher unbekannte Daten an. Wenn es dort Bestand hat, ist der Vorteil wahrscheinlich echt. Wenn nicht, ist das Modell an die Vergangenheit angepasst, nicht an den Markt.

Das Backtesting überprüft die statistische Grundlage. Das Forward-Testing überprüft die Umsetzung.

Genau in dieser Lücke scheitern die meisten Strategien.

Slippage, Zögern und Entscheidungen in Echtzeit lassen sich in einem Backtest nicht nachweisen. Sie treten erst zutage, wenn sich der Kurs bewegt und Entscheidungen unter Druck getroffen werden müssen.

Ein Ablauf, der stets zu besseren Ergebnissen führt:

FX Replay steht im Mittelpunkt dieses Prozesses. Es schließt die Lücke zwischen historischen Ergebnissen und dem Live-Handel, indem es das Üben anhand realer Kursbewegungen mit echtem Timing und echten Entscheidungsabläufen ermöglicht.

Für Händler, die sich auf die Herausforderungen bei Prop-Firmen vorbereiten, ist diese Phase besonders entscheidend. Das Trainieren der Handelsausführung vor dem Live-Start kann die Ergebnisse erheblich verbessern.

.png)

Diese Probleme treten immer wieder auf, selbst bei erfahrenen Händlern.

Regeln, die nur auf dem getesteten Datensatz funktionieren. Beheben Sie dies durch eine Validierung außerhalb der Stichprobe und durch Zurückhaltung bei der Anpassung der Parameter.

Spreads, Provisionen und Slippage wirken sich erheblich auf die Ergebnisse aus, insbesondere bei Hochfrequenzstrategien. Was vor Abzug der Kosten profitabel erscheint, ist es oft nicht.

20 bis 30 Trades sind statistisch nicht aussagekräftig. Streben Sie mindestens 100 Trades an; 200 oder mehr unter verschiedenen Marktbedingungen sind zuverlässiger. Wenn Sie die gängigen Verzerrungen beim Backtesting kennen und vermeiden, können Sie aus jedem Test mehr herausholen.

Unter Verwendung von Informationen, die zum damaligen Zeitpunkt noch nicht verfügbar waren. Dies kommt häufig bei manuellen Tests vor, wenn zukünftige Kerzen die Entscheidungen beeinflussen.

Es werden nur noch vorhandene Ressourcen getestet, was die Ergebnisse verzerrt, da ausgefallene Ressourcen nicht berücksichtigt werden.

Eine Strategie, die nur in Märkten mit klarer Tendenz getestet wurde, wirkt stärker, als sie tatsächlich ist. Der wahre Test besteht darin, wie sie sich unter unterschiedlichen Bedingungen bewährt.

Händler, die einen Simulator nutzen, um diese Fehler vor dem Live-Handel zu erkennen, ersparen sich durchweg die teure Lektion.

Wenn Sie sich vor dem Start den gesamten Backtesting- und Replay-Workflow ansehen möchten, führen Sie Ihre Strategie in FX Replay aus oder sehen Sie sich diese Anleitungen auf dem YouTube-Kanal an:

Sie konnten Ihre Frage hier nicht finden?

Schauen Sie in unserem Help Center nach!

Die meisten Trader betrachten 100 Trades als Mindestanzahl. 200 oder mehr Trades unter verschiedenen Marktbedingungen sorgen für deutlich mehr Sicherheit.

Ja, insbesondere bei diskretionären Strategien, bei denen der Zeitpunkt der Ausführung und der Kontext eine Rolle spielen. Es ist zwar langsamer als automatisierte Tests, fördert aber die Mustererkennung und das Situationsverständnis.

Beim Backtesting werden die Regeln einer Strategie statistisch auf historische Daten angewendet. Beim Forward-Testing werden sie in Echtzeit oder unter „Candle-by-Candle“-Bedingungen angewendet, bei denen der Zeitpunkt der Ausführung und Entscheidungsdruck eine Rolle spielen.

Sobald die statistische Grundlage gegeben ist: eine ausreichend große Stichprobe, stabile Kennzahlen unter verschiedenen Bedingungen, realistische Kosten berücksichtigt.

Nein. Faktoren, die in der Vergangenheit zu einem Wettbewerbsvorteil geführt haben, müssen dies in Zukunft nicht unbedingt tun.

.png)

Erhalten Sie genau das Rahmenkonzept, mit dem finanzierte Trader sich einen Wettbewerbsvorteil verschaffen, Herausforderungen meistern und ihre Konten schützen – Schritt für Schritt in einzelnen Wiederholungssitzungen.

.png)

Alles, was Sie wissen müssen – von der Definition Ihres Wettbewerbsvorteils und der Durchführung Ihrer ersten Markt-Replay-Sitzung bis hin zur Auswertung der Ergebnisse und dem Aufbau der mentalen Stärke, um jede Herausforderung bei einer Prop-Firm zu meistern.