.png)

Selbst gut durchdachte Handelsstrategien verlieren beim Übergang vom Backtest zum Live-Handel 10 bis 20 % an Wert. Du weißt bereits, dass es diese Zahl gibt. Du bist ihr schon einmal begegnet, hast sie in Trading-Communities erwähnt gehört oder vielleicht sogar in einem Backtesting-Leitfaden darüber gelesen.

Aber was niemand wirklich erklärt, ist Folgendes: Diese 10–20 % sind kein Zufall. Es ist kein Glück und schon gar kein Zeichen dafür, dass deine Strategie nicht funktioniert.

Das ist vorhersehbar, und wenn man versteht, woher es kommt, kann man tatsächlich damit rechnen, bevor man echtes Kapital riskiert.

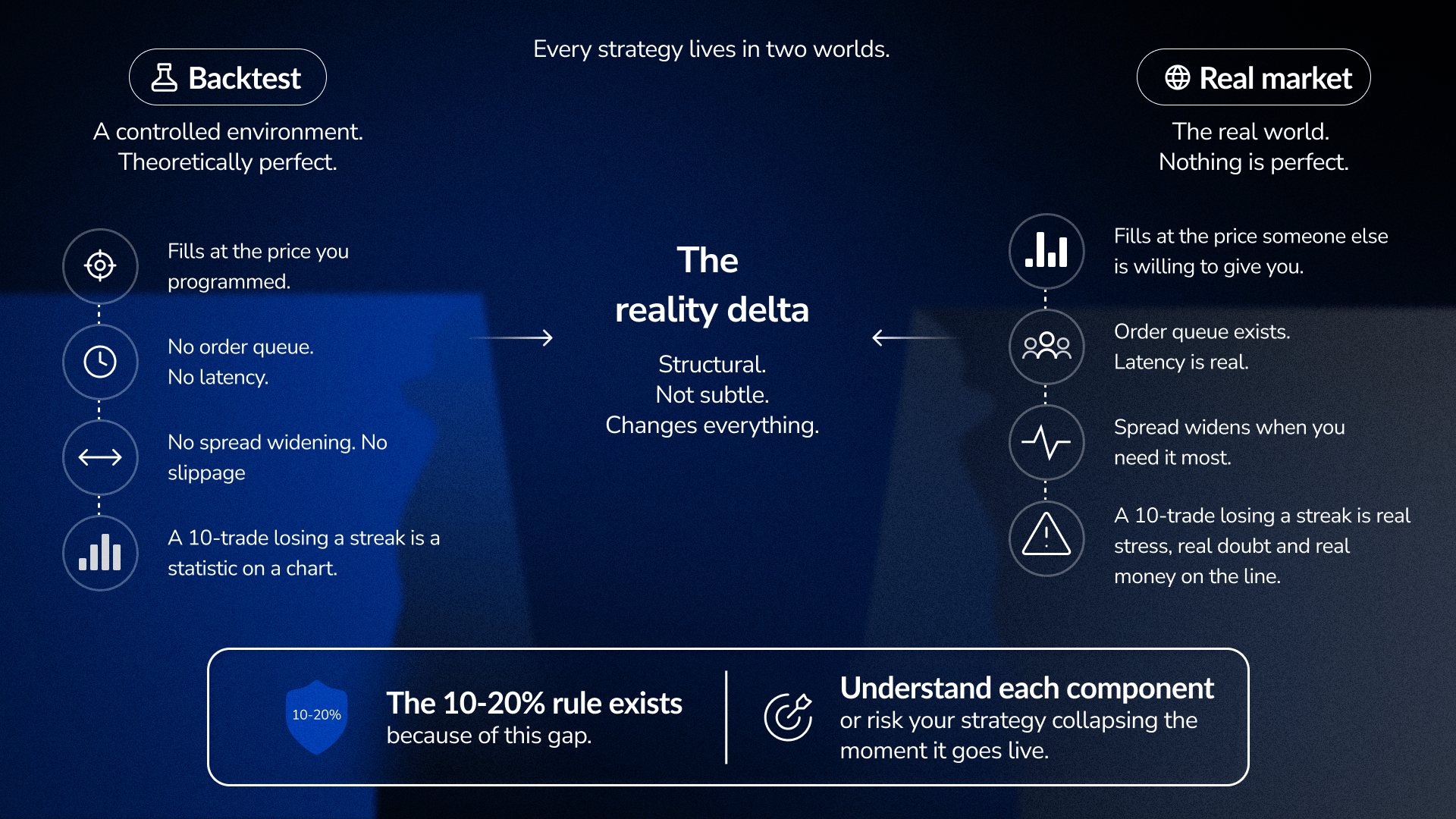

Jede Strategie bewegt sich in zwei Welten.

Zunächst läuft er in einer kontrollierten Umgebung, nämlich Ihrem Backtest, in der die Bedingungen theoretisch perfekt sind. Dann läuft er auf dem realen Markt, wo von diesen perfekten Bedingungen in Wirklichkeit nichts mehr zu spüren ist.

Der Unterschied ist nicht subtil, sondern struktureller Natur.

Bei einem Backtest werden Orders zu dem Preis ausgeführt, den Sie programmiert haben. Im Live-Handel werden Orders zu dem Preis ausgeführt, den ein anderer Marktteilnehmer bereit ist, Ihnen zu bieten – ein Preis, der oft schlechter und manchmal sogar deutlich schlechter ist.

Bei einem Backtest gibt es keine Auftragswarteschlange, keine Latenz und keinen Spread, der sich gerade dann ausweitet, wenn man eigentlich eine Verengung braucht. Im Live-Handel treten all diese Faktoren gleichzeitig auf.

Der wichtigste Unterschied ist jedoch psychologischer Natur.

Eine Serie von zehn Verlusttrades in einem Backtest ist eine statistische Angabe, die man auf einem Chart beobachtet. Eine Serie von zehn Verlusttrades in einem Live-Konto sind zehn Entscheidungen, die unter echtem Stress getroffen werden, bei denen echtes Geld in die falsche Richtung fließt und bei denen echte Zweifel aufkommen, ob man einen Fehler gemacht hat. Der Körper unterscheidet nicht zwischen finanziellem Verlust und physischer Bedrohung – die Stressreaktion ist identisch. Das verändert alles daran, wie man den nächsten Trade ausführt.

Aus diesem Grund gibt es die 10–20-Prozent-Regel, und das Verständnis jedes einzelnen Bestandteils dieser Regel entscheidet darüber, ob eine Strategie den Wandel übersteht oder innerhalb weniger Wochen scheitert.

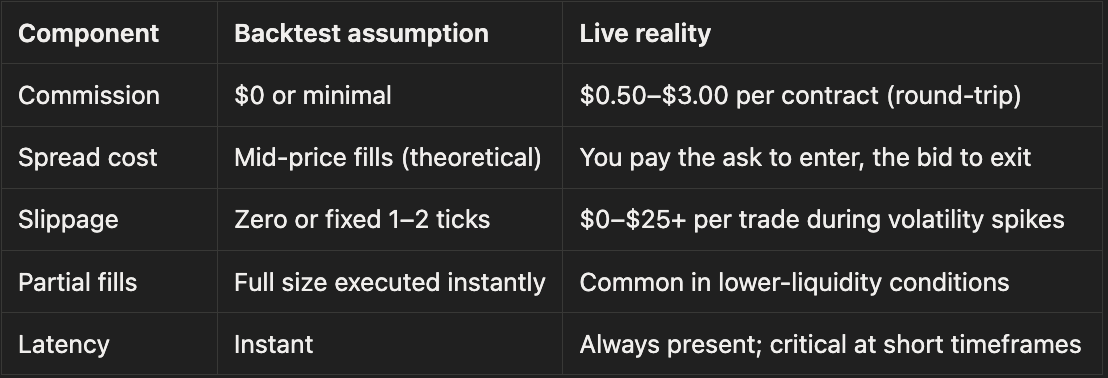

Rufen Sie einen beliebigen Strategie-Backtest auf. Sehen Sie sich den durchschnittlichen Gewinn pro Trade an. Nehmen wir an, er beträgt 30 $.

Nun frag dich: Wie viel von diesen 30 Dollar landet tatsächlich auf deinem Konto?

Für die meisten Trader lautet die ehrliche Antwort: viel weniger. Der Backtest wird Ihnen das niemals verraten, es sei denn, Sie zwingen ihn bewusst dazu.

So sieht eine realistische Kostenstruktur aus:

An der Slippage-Linie verlieren die meisten Backtests jeglichen Bezug zur Realität.

Während der normalen Handelszeiten ist der Slippage gering, vielleicht ein oder zwei Ticks. Bei Nachrichtenereignissen, Gewinnveröffentlichungen oder Liquiditätsengpässen kann der Slippage jedoch die Rentabilität eines gesamten Trades entscheidend beeinflussen. Ein Backtest, der dies nicht berücksichtigt oder als festen Wert modelliert, lässt die Strategie in genau den entscheidenden Momenten dramatisch besser aussehen als die tatsächliche Live-Strategie: in Phasen hoher Volatilität, in denen die Volatilität sprunghaft ansteigt, der Orderfluss versiegt und die Ausführungsqualität nachlässt.

Das ist der erste Realitätscheck: Ziehe die realistischen Kosten für den Hin- und Rückweg von deinem durchschnittlichen Gewinntrade ab. Wenn die Rechnung nach diesem Abzug nicht mehr aufgeht, hast du keinen Vorteil.

Die meisten Backtests gehen von einer perfekten Ausführung aus, da sie auf statischen Charts basieren. Mit FX Replay führen Sie Trades in Echtzeit aus, während sich der Kurs entwickelt, anstatt Einstiege auf einem fertigen Chart zu platzieren. Dieser Unterschied deckt Probleme beim Timing, verpasste Ausführungen und Zögern auf, die ein herkömmlicher Backtest niemals erfasst.

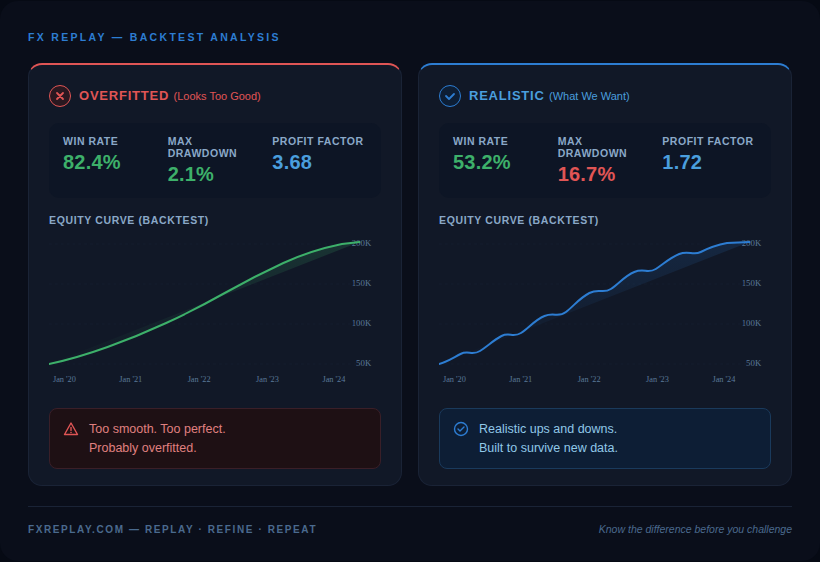

Das hast du bestimmt schon mal gesehen. Eine Strategie mit einer Gewinnquote von über 80 %, einer gleichmäßigen Wertentwicklungskurve und Drawdowns, die geradezu lächerlich gering erscheinen. Alles in dir sagt dir: Das ist zu perfekt.

Du hast recht. Das ist wahrscheinlich so.

Überanpassung tritt auf, wenn die Regeln einer Strategie so lange verschärft, angepasst oder selektiv ausgewählt werden, bis sie extrem gut zu den historischen Daten passen. Das Problem dabei ist, dass sie sich an Zufallsschwankungen anpassen, nicht an tatsächliche Marktmuster. Im Backtest funktioniert das hervorragend, da der Backtest nur die Vergangenheit kennt, doch sobald die Strategie auf neue Marktdaten trifft (was buchstäblich bei jedem Handel der Fall ist, sobald man live geht), versagt sie.

So erkennt man es:

Eine überangepasste Strategie zeigt typischerweise:

Die Maßnahme gegen Überanpassung ist einfach, wird aber von den meisten Tradern übersehen: Legen Sie Ihre Regeln endgültig fest und ändern Sie sie danach nicht mehr. Testen Sie diese festgelegten Regeln anschließend an einem Datenzeitraum, den Sie während der Entwicklung noch nicht betrachtet haben.

Wenn die Strategie scheitert, war sie nur auf die Vergangenheit zugeschnitten. Wenn sie sich einigermaßen gut bewährt, könnte man tatsächlich auf der richtigen Spur sein. Doch selbst dann garantiert ein einwandfreier Backtest keine einwandfreie Umsetzung. Die Anwendung derselben Regeln in FX Replay deckt oft Reibungsverluste auf, die in historischen Ergebnissen nicht sichtbar sind: verspätete Einstiegszeitpunkte, übersprungene Signale und Timing-Fehler, die erst dann zutage treten, wenn Entscheidungen in Echtzeit getroffen werden müssen.

Eine Strategie, die für den Zeitraum 2020–2022 zurückgetestet wurde, durchlief eine der ungewöhnlichsten Phasen hoher Volatilität der jüngeren Geschichte. Eine Strategie, die für den Zeitraum 2016–2018 zurückgetestet wurde, durchlief ein relativ ruhiges Trendumfeld mit geringer Volatilität.

Beide Backtests sind „erfolgreich“. Beide können jedoch auch irreführend sein.

Jede Strategie hat ihre bevorzugten Marktbedingungen. Trendfolgende Systeme erzielen in Märkten mit starker Tendenz hohe Gewinne, während sie in Seitwärtsphasen Verluste einfahren. Mean-Reversion-Systeme laufen in stabilen Seitwärtsphasen zur Höchstform auf, werden aber bei Momentum-Rallyes regelrecht vernichtet. Das Backtesting-Ergebnis fällt fast ausschließlich davon ab, welches Marktumfeld in Ihrem Testzeitraum vorherrschte – und Sie haben keinerlei Einfluss darauf, welches Marktumfeld sich bei der Live-Handelsphase tatsächlich einstellt.

Das bedeutet, dass Ihr Backtest eine Frage beantwortet hat: „Hat diese Strategie unter ‚diesem‘ spezifischen Marktumfeld funktioniert?“ Er hat jedoch niemals die Frage beantwortet: „Wird diese Strategie unter ‚jedem‘ Marktumfeld funktionieren, mit dem ich in der Praxis konfrontiert werde?“

Die Lösung ist einfach, aber wirkungsvoll: Testen Sie Ihre Strategie über drei bewusst unterschiedliche Marktphasen hinweg.

Wählen Sie aus Ihren Backtest-Ergebnissen die drei Monate mit der schlechtesten Performance aus. Welche Marktbedingungen waren für diese Zeiträume charakteristisch? Ermitteln Sie das Gegenteil: eine Trendphase, eine Seitwärtsbewegung oder eine Phase mit hoher Volatilität. Wenden Sie Ihre festgelegten Regeln auf jeden dieser Zeiträume einzeln an.

Eine Strategie, die sich in allen drei Bereichen als einigermaßen tragfähig erweist, hat eine weitaus glaubwürdigere Grundlage als eine, die nur unter einem einzigen Regime Bestand hatte.

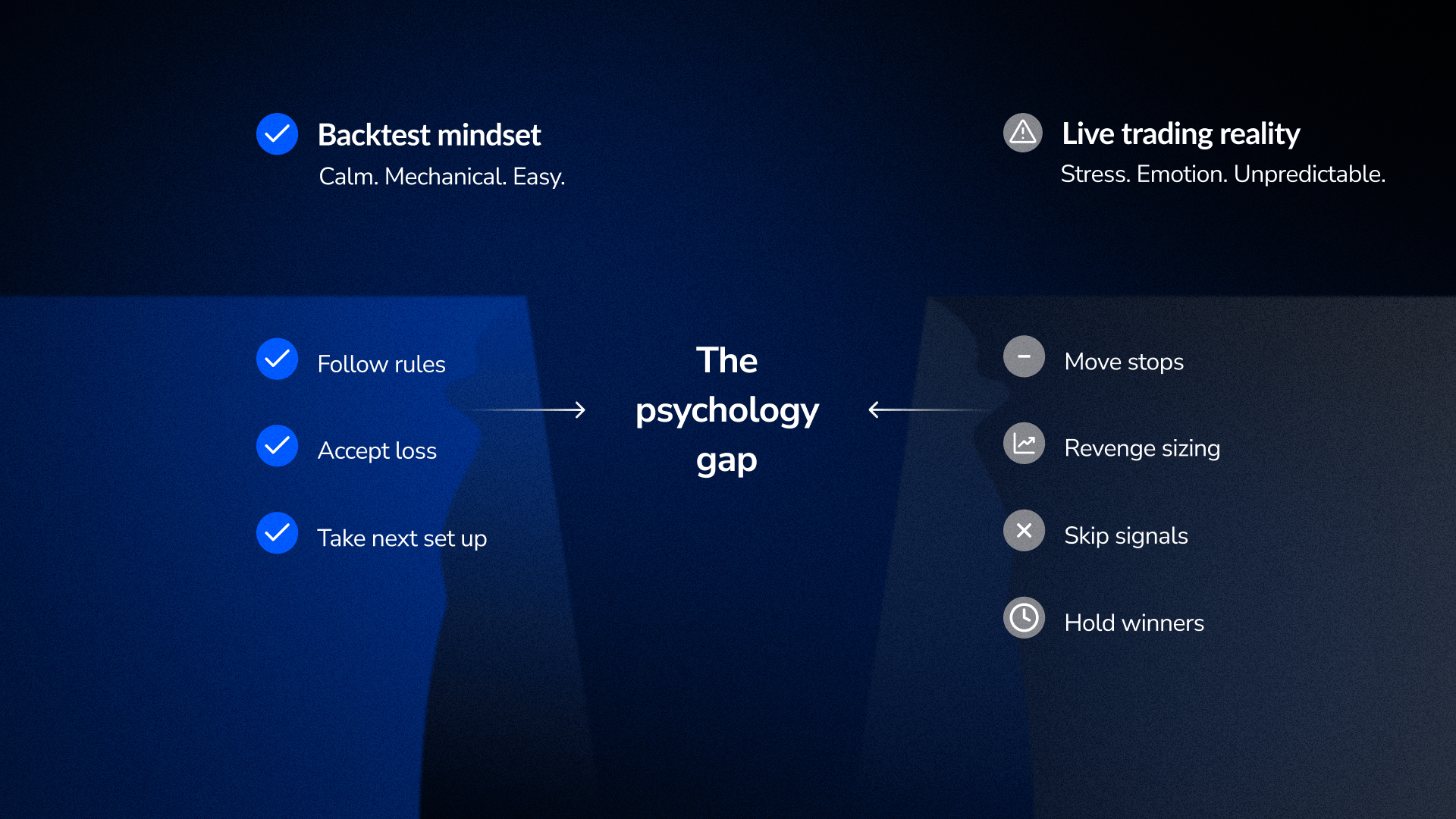

Folgendes muss jeder Trader irgendwann erkennen: Die Umsetzung von Regeln in einem Backtest und die Umsetzung von Regeln unter realen Belastungsbedingungen sind zwei völlig verschiedene Dinge.

Bei einem Backtest hält man sich an die Regeln. Diese werden mechanisch angewendet. Ein Verlustgeschäft ist eine Linie im Chart. Ein Drawdown ist eine Zahl, die man später überprüft.

Bei einem Live-Konto mit echtem Kapital reagiert der Körper, und die Entscheidungsfindung verschlechtert sich. Die Disziplin, die man beim Betrachten der Charts hatte, schwindet in dem Moment, in dem sich der Kurs gegen einen wendet.

Was als Nächstes passiert, ist vorhersehbar:

Das ist keineswegs eine bewusste Schwäche. Es handelt sich um eine physiologische Reaktion auf Bedingungen, die im Backtest nie simuliert wurden.

Hier liegt der eigentliche Grund für den Leistungsabfall von 10–20 %. Nicht allein in den Kosten, sondern in der Kluft zwischen der mechanischen Einhaltung von Regeln und der Einhaltung von Regeln unter Stress.

Untersuchungen zur Handelspsychologie zeigen, dass Händler, die während des Trainings unter Druck standen (d. h. nicht nur Charts studierten, sondern aktiv Entscheidungen trafen, während sich die Kurse bewegten), im Live-Handel deutlich bessere Ergebnisse erzielten als diejenigen, die lediglich statische Charts betrachteten. Diese Art des Trainings trägt dazu bei, neuronale Verbindungen aufzubauen, die den Stressbedingungen des realen Handels entsprechen.

Genau deshalb funktioniert das Üben anhand von Aufzeichnungen, und genau deshalb gibt es FX Replay. Du analysierst nicht im Nachhinein, was passiert ist, sondern entscheidest in Echtzeit, wie du reagieren sollst. Der Kurs bewegt sich, du stehst unter Zeitdruck, und du erlebst eine Pechsträhne nicht als bloße Zahl, sondern als drei Verluste in Folge, während du noch im Trade bist. Dieser Druck, diese Erfahrung und diese Stressimpfung übertragen sich tatsächlich auf den Live-Handel.

Ein statischer Backtest untersucht einen Zeitraum. Beim Walk-Forward-Test wird geprüft, ob Ihre Strategie auch bei sich ändernden Bedingungen funktioniert, was der tatsächlichen Live-Situation näher kommt.

Ihr Backtest zeigt eine bestimmte Abfolge von Trades. Der Live-Handel verläuft zufällig. Die Monte-Carlo-Simulation zeigt den realistischen Worst-Case-Bereich auf. Ein Drawdown von 5.000 $ im Backtest kann im 95. Perzentil zu einem Drawdown von 14.800 $ führen. Wenn das Ihr Konto psychologisch belasten würde, ist Ihr Kapital zu gering.

Die meisten Trader verfolgen während ihres Forward-Tests die Gewinn- und Verlustentwicklung. Was sie jedoch im Blick behalten sollten, ist die Einhaltung der Regeln. Ein Forward-Test, bei dem man jedes gültige Signal genutzt und jedes ungültige Signal vermieden hat, ist aussagekräftiger als ein profitabler Forward-Test, bei dem man nur die Trades mit der höchsten Überzeugung eingegangen ist.

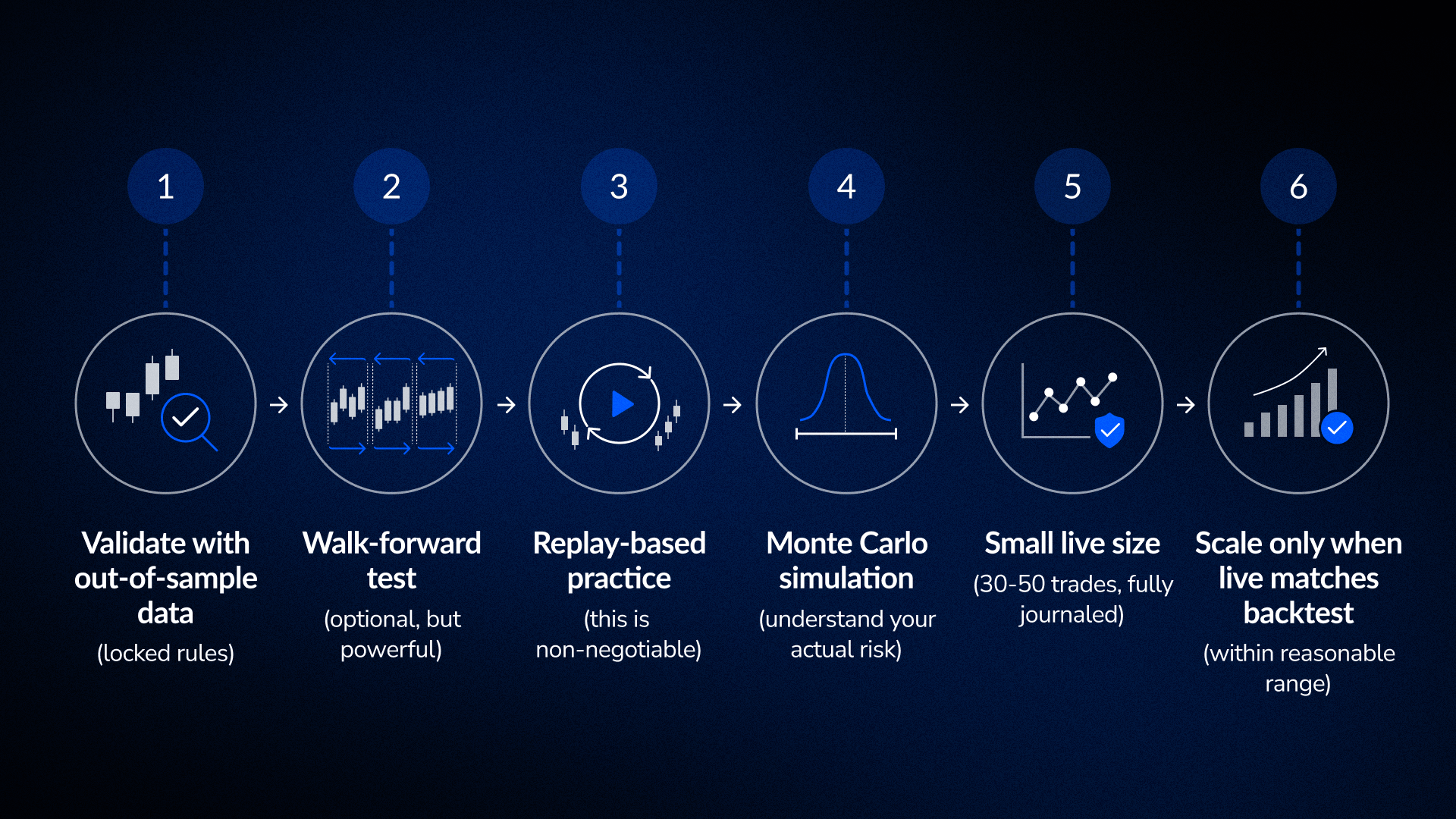

Die meisten Trader wechseln mit einem Schlag vom Backtest zum Live-Handel.

Der Backtest sieht gut aus → das Vertrauen wächst → Kapital zuweisen.

Was fehlt, ist die Zwischenphase, und genau in dieser fehlenden Phase scheitern die meisten Strategien.

Die Abfolge, die tatsächlich funktioniert:

Teste deine Strategie anhand von Daten, die ihr während der Entwicklung noch nicht bekannt waren. Wenn sie sich bewährt, fahre mit Schritt 2 fort. Wenn sie versagt, hast du ein Überanpassungsproblem. Gehe zurück und baue das Modell neu auf.

Testen Sie Ihre Strategie über fortlaufende Zeitfenster hinweg und nicht nur für einen statischen Zeitraum. Dies bildet nach, wie sich die Bedingungen im Live-Handel tatsächlich im Laufe der Zeit verändern. Wenn sich die Strategie über mehrere Zeiträume hinweg bewährt, ist der Vorteil robuster.

Üben Sie Ihre Handelsausführung unter realen historischen Marktbedingungen mit einem Replay-Tool wie FX Replay. Sehen Sie sich nicht nur den Chart an, sondern treffen Sie aktiv Ein- und Ausstiegsentscheidungen, während sich die Kerzen bilden. Führen Sie ein Tagebuch über die Einhaltung Ihrer Regeln, getrennt von Ihrer Gewinn- und Verlustrechnung. Haben Sie jedes gültige Signal genutzt? Haben Sie jedes ungültige Signal vermieden? Das ist wichtiger als die Frage, ob Sie Geld verdient haben.

Mischen Sie die Reihenfolge Ihrer historischen Trades mehr als 1.000 Mal. So erhalten Sie einen realistischen Überblick über die Verteilung möglicher Drawdowns und nicht nur über den maximalen Drawdown, der in Ihrem Backtest zufällig aufgetreten ist.

Beginnen Sie mit einem so kleinen Einsatz, dass Verluste Ihr Urteilsvermögen nicht beeinträchtigen. Protokollieren Sie jeden Trade: Gründe für den Einstieg, Ausführung, Ausstieg, Ihre Eindrücke, ob Sie sich an die Regeln gehalten haben usw. Vergleichen Sie diese Live-Daten mit Ihren Backtest-Erwartungen. Nach 30 bis 50 Trades werden Sie wissen, ob die Ausführung mit dem Backtest übereinstimmt oder ob es zu Abweichungen kommt.

Nach 30 bis 50 Trades liegen Ihnen echte Daten vor. Wenn die tatsächliche Gewinn- und Verlustrechnung innerhalb von 10 bis 15 % der Backtest-Erwartungen liegt und die Regeln konsequent eingehalten werden, funktioniert der Übergang. Steigern Sie von dort aus schrittweise das Handelsvolumen.

Bevor Sie eine Strategie im Live-Handel anwenden, sollten Sie Folgendes überprüfen:

Kostenstruktur

Schutz vor Überanpassung

Regimetests

Psychologie und Umsetzung

Die Diskrepanz zwischen Backtest und Live-Handel ist kein Versagen des Backtests. Es ist ein Merkmal, das zeigt, dass der Backtest ein Filter ist und keine Garantie.

Ein guter Backtest zeigt Ihnen, dass die Strategie funktionieren könnte. Er sagt Ihnen jedoch nicht, dass die Strategie unter realen Bedingungen funktionieren wird.

Wenn Sie alle Komponenten der Lücke verstehen – einschließlich Kosten, Überanpassung, Regime-Risiko und Psychologie – und jede einzelne davon vor der Inbetriebnahme validieren, beseitigen Sie den Großteil der Unsicherheit. Der Leistungsabfall von 10–20 % ist dann kein Zufall mehr. Er wird vorhersehbar, beherrschbar und zu etwas, das Sie bereits einkalkuliert haben.

Die Trader, die den Übergang erfolgreich meistern, sind nicht diejenigen mit perfekten Backtests. Es sind diejenigen, die die Validierungsarbeit geleistet und genau verstanden haben, was ihr Backtest ihnen verriet.

Sie konnten Ihre Frage hier nicht finden?

Schauen Sie in unserem Help Center nach!

Meistens trifft einer oder mehrere der folgenden Punkte zu: Die Kosten wurden nicht realistisch modelliert, die Strategie wurde zu stark an historische Daten angepasst, das Marktumfeld hat sich in eine Richtung verändert, die im Backtest nie auftrat, oder die Einhaltung der Regeln hat unter realem Stress nachgelassen. Meistens handelt es sich um eine Kombination dieser Faktoren.

Ja. Das ist typisch für gut validierte Strategien. Strategien mit unrealistischen Annahmen weisen deutlich stärkere Einbußen auf. Wenn Ihre tatsächliche Gewinn- und Verlustrechnung nach 30 bis 50 Trades innerhalb von 10 bis 20 % der Backtest-Erwartungen liegt, funktioniert der Übergang.

Testen Sie Ihre festgelegten Regeln an Daten, die Sie während der Entwicklung nicht verwendet haben. Wenn die Leistung stark nachlässt, haben Sie überangepasst. Wenn die Ergebnisse einigermaßen stabil bleiben, ist wahrscheinlich alles in Ordnung.

Das ist wichtiger, als den meisten Tradern bewusst ist. Ein statischer Backtest über drei Jahre liefert Ihnen ein bestimmtes Bild. Walk-Forward-Tests zeigen Ihnen, ob dieses Bild auch über mehrere Teilzeiträume hinweg Bestand hat – was den realen Marktbedingungen näherkommt, in denen sich die Marktbedingungen ständig ändern.

Wenn Ihr Out-of-Sample-Backtest Bestand hat, die Rücklaufsimulation eine konsequente Einhaltung der Regeln zeigt, die Monte-Carlo-Analyse ein akzeptables Risiko ergibt und Ihre ersten 30 Live-Trades den Backtest-Erwartungen in einem angemessenen Rahmen entsprechen.

.png)

Erhalten Sie genau das Rahmenkonzept, mit dem finanzierte Trader sich einen Wettbewerbsvorteil verschaffen, Herausforderungen meistern und ihre Konten schützen – Schritt für Schritt in einzelnen Wiederholungssitzungen.

.png)

Alles, was Sie wissen müssen – von der Definition Ihres Wettbewerbsvorteils und der Durchführung Ihrer ersten Markt-Replay-Sitzung bis hin zur Auswertung der Ergebnisse und dem Aufbau der mentalen Stärke, um jede Herausforderung bei einer Prop-Firm zu meistern.