.png)

Você encontrou uma estratégia. Os gráficos parecem claros, a lógica faz sentido e você observou as configurações se desenrolarem no papel. Agora, você quer investir dinheiro de verdade nela, mais especificamente, o dinheiro de outra pessoa por meio de uma empresa de trading. Mas entre você e uma conta financiada existe um desafio criado para eliminar exatamente o tipo de trader despreparado que confia mais na intuição do que em um processo comprovado.

É aqui que o backtesting se torna sua ferramenta de preparação mais importante. Não apenas para provar que sua estratégia funciona, mas para demonstrar que você é capaz de executá-la de forma consistente, sob pressão, com consequências reais de drawdown em jogo. Veja como ser aprovado no processo seletivo de uma corretora de hedge usando o FX Replay como ponto de partida para sua preparação.

Este guia aborda tudo, desde o que realmente é o backtesting e por que as corretoras de capital próprio o consideram essencial, até o processo exato, as métricas, as ferramentas e as mentalidades utilizadas pelos traders que superam consistentemente os desafios e fazem crescer as contas financiadas.

Como usar este guia: Leia-o na ordem para obter uma base completa ou vá diretamente para a seção mais relevante para o estágio em que você se encontra na sua preparação. Cada capítulo se baseia no anterior, mas pode ser consultado de forma independente como referência.

Antes de entrarmos em detalhes táticos, vamos definir exatamente o que é o backtesting, o que ele não é e por que é especialmente crucial no contexto da negociação em empresas de negociação proprietária — onde as regras são mais rígidas e os riscos são maiores do que na negociação de varejo comum.

O backtesting é o processo de avaliar uma estratégia de negociação com base em dados históricos do mercado, a fim de determinar como ela teria se saído no passado. O pressuposto subjacente — e a razão pela qual os negociadores confiam nela — é que , se uma estratégia possui uma vantagem estatística genuína, ela se manifestará repetidamente em diferentes períodos de tempo e condições de mercado.

Existem duas formas principais relevantes para os operadores de mercado independentes:

Você percorre gráficos históricos, identifica configurações que atendem aos seus critérios com base nas suas regras e as registra em uma planilha. É rápido e acessível, mas falta a pressão realista da execução, pois você sempre sabe qual será a próxima configuração.

O mercado é reproduzido em tempo real, barra por barra. Você toma decisões exatamente como faria ao vivo, sem saber o que vem a seguir. Esse é o padrão de excelência para a preparação em empresas de negociação proprietária, pois reproduz as condições psicológicas da negociação real.

Uma estratégia programada é aplicada automaticamente aos dados históricos. Isso se destina a operadores sistemáticos/algorítmicos. A maioria dos operadores de empresas de trading proprietário utiliza backtesting manual ou baseado em replays, uma vez que suas estratégias envolvem tomadas de decisão discricionárias.

Os desafios das empresas de trading não são apenas testes de rentabilidade. São testes de estresse comportamental. O limite diário de drawdown, o teto máximo de drawdown, as regras de consistência e os requisitos mínimos por dia de negociação foram todos especificamente concebidos para identificar se um trader consegue ter um bom desempenho sob restrições estruturadas, e não apenas quando as condições são perfeitas.

Um trader que já realizou backtesting em 200 operações conhece a sequência máxima de perdas consecutivas da sua estratégia. Quando essa sequência ocorre em um desafio ao vivo, ele não entra em pânico, mas reconhece que se trata de uma distribuição normal. Essa serenidade psicológica é o que diferencia os traders financiados daqueles que continuam pagando taxas de desafio.

O mercado não sabe que você está enfrentando um desafio. Seus dados de backtesting devem fazer com que você sinta que isso não importa.

— Comunidade FX Replay, Fórum de Operadores Financiados

Descubra por que a maioria dos traders não consegue passar nos testes das corretoras de capital próprio e o que os dados revelam sobre essa lacuna.

A maioria dos traders se lança no backtesting sem ter feito o trabalho preparatório necessário. Este capítulo aborda os três fundamentos essenciais que determinam se o seu backtest produz dados úteis ou se apenas confirma seus preconceitos já existentes.

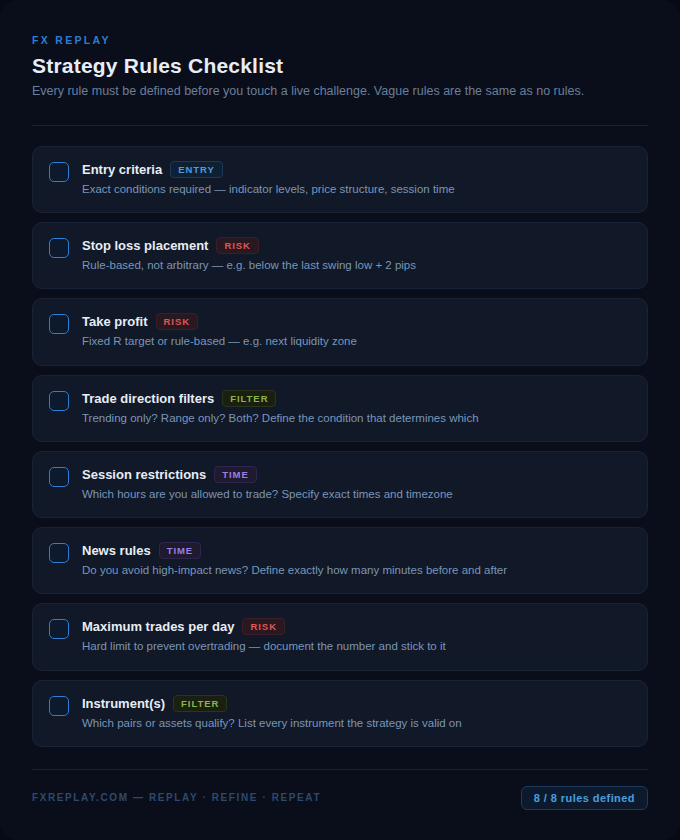

Não é possível testar retrospectivamente uma estratégia vaga. Se o seu critério de entrada for “parece que o preço quer subir perto do suporte”, você não tem uma estratégia, tem uma intuição. Antes de usar qualquer ferramenta de simulação, redija as regras da sua estratégia de forma tão explícita que outro trader possa segui-las sem precisar fazer nenhuma pergunta.

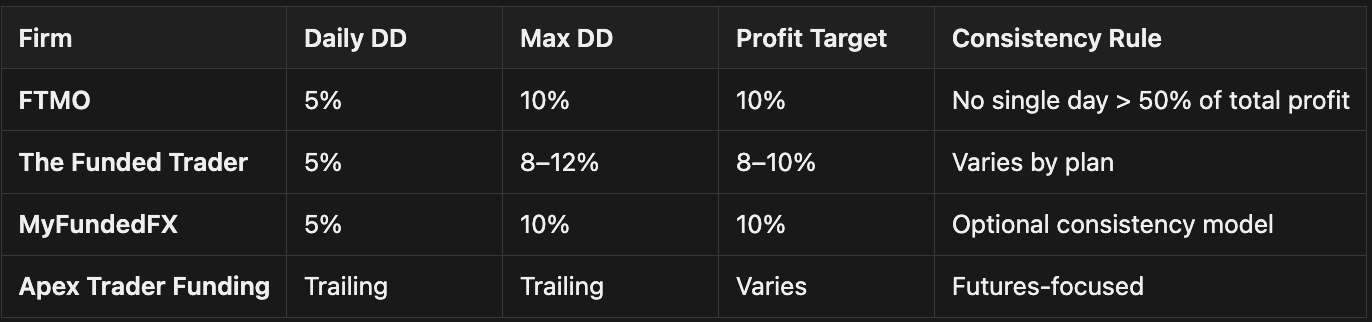

As regras variam significativamente entre as diferentes empresas de gestão de capital. O limite de 5% diário e 10% máximo de drawdown da FTMO funciona de maneira diferente do limite de 4% diário e 8% máximo de outra empresa. Sempre faça um backtest com os parâmetros específicos da empresa que você pretende abordar. Uma estratégia que funciona perfeitamente dentro das regras de uma empresa pode infringir as regras de outra.

A qualidade do seu backtest depende diretamente do intervalo de dados que ele abrange. Testar apenas em mercados com tendência definida de 2023 resultará em estratégias que falharão nas condições de alta volatilidade de 2024. Procure testar com dados de pelo menos 2 a 3 anos, incluindo períodos de alta volatilidade e de consolidação. O FX Replay fornece dados históricos com precisão de tick para todos os principais pares de moedas, cobrindo vários anos.

💡 Dica profissional: inclua propositalmente um período com muitas oscilações e outro com muitas tendências no seu backtest. Se a sua estratégia só apresentar vantagem em um desses tipos de condição, é importante saber disso antes de encarar um desafio.

O backtesting com simulação de mercado reproduz a pressão real da tomada de decisões — a preparação mais realista para empresas de negociação por conta própria disponível sem o pagamento de taxas de participação em competições.

O processo de backtesting tem cinco fases. Cada fase serve de base para a seguinte. Ignorar qualquer uma delas prejudica a qualidade dos resultados e, mais importante ainda, a sua preparação para a prática real.

Configure sua ferramenta de backtesting para reproduzir exatamente os parâmetros do desafio da corretora de negociação por conta própria que você tem como meta. Defina seu saldo inicial, o limite diário de drawdown, o drawdown máximo e a meta de lucro. No FX Replay, esses parâmetros podem ser inseridos diretamente para que a plataforma os aplique durante suas sessões de simulação — exatamente como em um desafio real. Selecione seu(s) instrumento(s), o intervalo de tempo e o período histórico que você testará.

Analise o mercado bar a bar. Aplique as regras da sua estratégia exatamente como estão definidas. Realize operações somente quando todos os critérios de entrada forem atendidos. Não antecipe o que virá. Não ajuste as regras no meio da sessão. Registre todas as operações — entradas, saídas, níveis de stop e de alvo — e todas as decisões de não operar (situações válidas que você deixou passar por motivos relacionados às regras). Anote o seu raciocínio para cada decisão no seu diário.

Após a sessão, analise cada operação e classifique-a: nota A (totalmente em conformidade com as regras), nota B (desvio menor) ou nota C (impulsiva/emocional/fora das regras). Calcule as métricas separadamente para as operações com nota A e para todas as operações. A diferença entre esses números é o seu déficit de execução — exatamente o problema que você precisa resolver antes de passar a operar de verdade.

Após mais de 100 operações, calcule todos os principais indicadores (detalhados no Capítulo 4). Identifique pontos fracos: a queda no saldo está dentro dos limites da empresa de trading? Existem sessões ou configurações específicas com desempenho inferior? A taxa de acertos diminui após uma sequência de operações vencedoras (excesso de confiança) ou perdedoras (trading por vingança)? Essa análise se tornará o manual de operação da sua estratégia.

Com base na sua análise, identifique uma área específica a ser melhorada — não uma reformulação geral da estratégia, mas um ajuste pontual nas regras. Realize novos testes com uma nova amostra de dados. Repita o processo até que suas métricas atinjam consistentemente as metas da sua empresa de negociação em vários períodos de teste. Só então você deve passar para um teste em ambiente de produção.

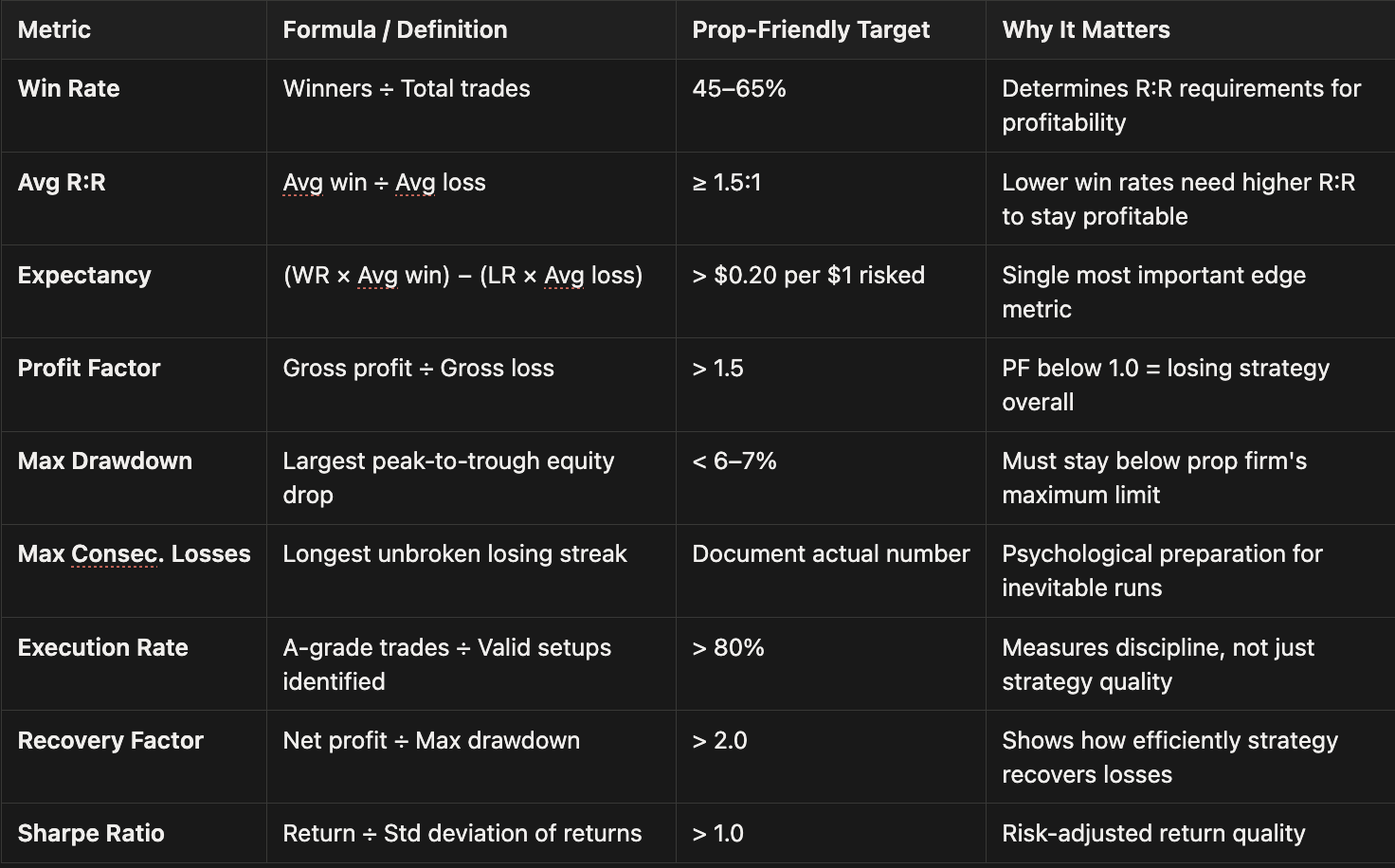

Fazer backtesting sem as métricas certas é como treinar sem medir o desempenho. Esses são os números que indicam se sua estratégia está realmente pronta para ser adotada por uma empresa de gestão de fundos e em quais você deve confiar mais.

⚠️ Cuidado com amostras de tamanho reduzido. Um backtest de 20 operações com uma taxa de sucesso de 70% não significa quase nada do ponto de vista estatístico. Você precisa de pelo menos 100 operações, idealmente entre 200 e 300, para que seus indicadores se estabilizem e se tornem dados confiáveis. As empresas de trading irão submetê-lo a testes de estresse que vão muito além de qualquer amostra selecionada a dedo.

A taxa de ganhos teórica da sua estratégia é quase sempre maior do que a taxa de ganhos real, porque você não executa todas as oportunidades válidas. O medo de perder oportunidades (FOMO) leva a entradas tardias. O medo faz com que você deixe de realizar algumas negociações. O excesso de confiança leva a saídas prematuras. A taxa de execução quantifica essa diferença, e melhorá-la de 65% para 85% pode ter um impacto maior na sua taxa de aprovação no desafio do que qualquer otimização da estratégia.

Uma configuração adequada de simulação de mercado permite simular semanas de condições desafiadoras em poucas horas, treinando simultaneamente tanto a estratégia quanto a execução.

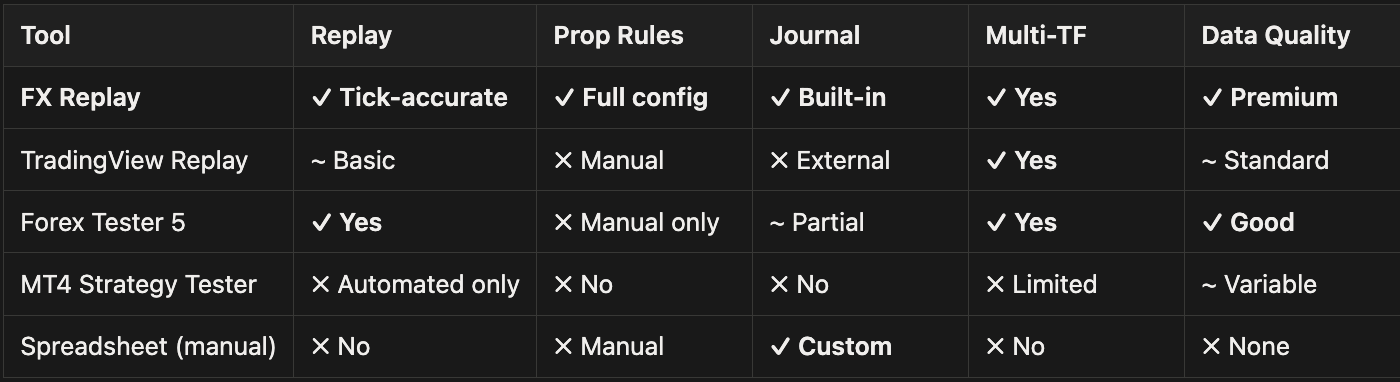

O FX Replay foi desenvolvido especificamente para o fluxo de trabalho descrito neste guia. A possibilidade de configurar os parâmetros da sua empresa de negociação diretamente na sua sessão — de modo que a plataforma acompanhe e imponha seu drawdown diário e seu drawdown máximo em tempo real — torna-o especialmente adequado para a preparação para desafios. Dados com precisão de tick garantem que seus resultados reflitam o que teria acontecido em condições reais de mercado, e não dados aproximados por barra.

🔗 Veja também: Como configurar sua primeira sessão de reprodução de mercado no FX Replay, um guia passo a passo para novos usuários.

Ajustar as regras da sua estratégia durante um backtest para melhorar os resultados apresentados, adicionar um filtro que elimine as operações com prejuízo ou restringir os horários das sessões para evitar períodos desfavoráveis é o que se chama de ajuste de curva. Nesse caso, a estratégia só funciona com os dados para os quais foi otimizada. Na negociação real (e em desafios), ela irá falhar. Teste sempre suas regras tal como foram definidas.

Avançar a reprodução para verificar se uma estratégia se concretiza antes de realizar a operação elimina o único aspecto que torna a reprodução valiosa: a incerteza. Se você já sabe o resultado antes de operar, não está fazendo um backtest, mas sim confirmando suas opiniões pré-concebidas.

Testar apenas dados recentes (os últimos 6 meses, a última alta do mercado, a última fase de tendência) resulta em estratégias otimizadas para um regime de mercado específico. As empresas de gestão de capital não suspendem os desafios quando as condições mudam. Amplie o período de teste para abranger pelo menos 2 anos e vários tipos de mercado.

Um backtest que não simula a pressão emocional é apenas um backtest incompleto. Use a reprodução em vez de gráficos estáticos. Defina parâmetros de desafio reais, de modo que uma sessão ruim cause um desconforto genuíno. O objetivo não é apenas testar a estratégia, mas sim testar a si mesmo dentro da estratégia.

Uma amostra única de 100 operações é um ponto de partida, não uma conclusão. Faça um teste prospectivo em um período de tempo diferente. Teste com um segundo instrumento. Repita a amostra seis meses depois. Uma vantagem real se manifesta repetidamente.

Sempre que surgiu uma oportunidade válida e você não a aproveitou, isso já é um dado. Você estava com medo? Já tinha atingido seu limite diário de perdas? Estava distraído? As decisões de não negociar revelam falhas na execução que as taxas de ganhos/perdas nunca conseguirão mostrar.

A análise retrospectiva com dados limpos de preço médio superestima o desempenho. É importante sempre levar em conta o spread realista, especialmente em estratégias de scalping, nas quais o spread representa uma parcela significativa do valor da operação. Por padrão, o FX Replay aplica o spread real entre compra e venda aos dados de simulação.

Este é o capítulo que a maioria dos guias de backtesting ignora. Os dados da estratégia são importantes, mas a maneira como você os utiliza psicologicamente durante um desafio real é que determina se eles vão ajudá-lo ou se vão se tornar mais uma fonte de dúvida.

Quando você está no oitavo dia de um desafio e acaba de sofrer quatro perdas consecutivas, seu cérebro vai lhe dizer que a estratégia não funciona. Mas não é verdade; você sabe, pelo seu backtest, que sua sequência máxima de perdas consecutivas é de seis. Esses dados são a âncora que o impede de fazer negociações por vingança, de aumentar demais o tamanho das posições ou de desistir antes da hora.

Quanto mais o seu ambiente de backtesting refletir as condições emocionais de uma situação real, mais ele o preparará psicologicamente. Isso significa que:

Acompanhe sua rotina de trader financiado no FX Replay para desenvolver a disciplina que o mercado exige.

🧠 Prática de traders de elite: estabeleça uma consequência para o caso de infringir suas regras durante a reprodução. Alguns traders exigem de si mesmos que reiniciem toda a sessão de backtest caso infrinjam uma regra fundamental. Esse desconforto ajuda a treinar a disciplina de que você precisará quando estiver em jogo dinheiro de verdade.

Os dados de backtest são confiáveis quando se baseiam em mais de 100 operações, abrangem diversas condições de mercado, foram executados com regras consistentes e incluem um spread realista. Eles se tornam pouco confiáveis quando o tamanho da amostra é pequeno, os dados foram selecionados de forma tendenciosa ou as regras foram ajustadas durante o teste. É importante conhecer essa diferença antes de investir capital real com base nesses números.

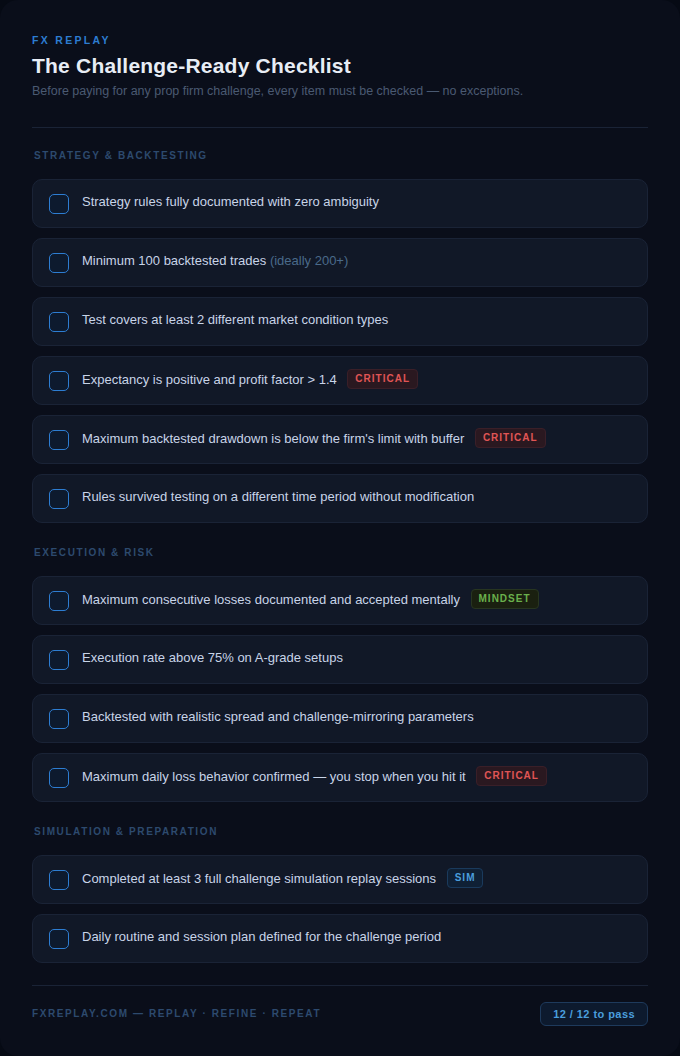

Antes de pagar por qualquer desafio de uma empresa de negociação, verifique esta lista de verificação. Todos os itens devem ser verificados, sem exceções.

Faça login no FX Replay e veja se já consegue marcar todos os itens da lista de verificação.

Não encontrou sua dúvida aqui?

Dê uma olhada na nossa Central de Ajuda abaixo!

Na prática, construir uma amostra confiável de 100 a 200 operações para o backtest leva de 2 a 4 semanas de sessões regulares de simulação, se você estiver negociando diariamente. Apressar esse processo e tentar enfrentar o desafio com dados insuficientes é a razão mais comum pela qual os traders fracassam repetidamente. Encare a fase de backtest como parte do seu investimento no desafio — e não como uma etapa opcional que você pode pular para economizar tempo.

Sim. A liquidez, o spread e o comportamento dos preços variam significativamente entre os instrumentos. Uma estratégia testada retrospectivamente no par EUR/USD pode apresentar um comportamento diferente no par GBP/JPY. Realize sempre o backtest no(s) instrumento(s) exato(s) que você pretende negociar no seu desafio e, caso pretenda negociar vários pares, certifique-se de dispor de dados de amostra suficientes para cada um deles.

O backtesting utiliza dados históricos para avaliar o desempenho passado. O forward testing (também conhecido como simulação de negociação ou negociação em conta demo) executa sua estratégia nas condições atuais do mercado em tempo real. O forward testing é valioso para confirmar se os resultados do backtesting se mantêm em condições reais, mas exige mais tempo. O ideal é realizar ambos antes de participar de um desafio com fundos reais.

Isso quase sempre indica uma lacuna na execução. Nos backtests, realizados sem pressão, sua disciplina é elevada e sua taxa de operações de nível A é sólida. Sob a pressão real do desafio, a negociação emocional toma conta, você ignora configurações válidas, entra em posições marginais ou encerra as operações prematuramente. Acompanhe sua taxa de execução no seu diário do desafio e compare-a com a taxa dos backtests. Essa lacuna é o problema a ser resolvido.

Execute um novo backtest a cada 3 a 6 meses, ou sempre que perceber que seus resultados reais estão divergindo significativamente das métricas do backtest. Os mercados evoluem, e uma vantagem que funcionava perfeitamente em um determinado ambiente macroeconômico pode precisar de ajustes à medida que as condições mudam. A realização regular de novos testes mantém sua vantagem estatística atualizada e justifica sua confiança na estratégia.

.png)

Conheça a estrutura exata que os traders financiados utilizam para criar vantagem competitiva, superar desafios e proteger suas contas, uma sessão de replicação de cada vez.

Tudo o que você precisa saber, desde definir sua vantagem competitiva e realizar sua primeira sessão de análise de mercado, até interpretar os resultados e desenvolver a resiliência psicológica necessária para superar qualquer desafio em uma corretora de negociação.