.png)

A maioria das estratégias de negociação parece convincente até você testá-las. Uma configuração pode funcionar em alguns gráficos e corresponder à sua tendência atual. Para muitos traders, essa sensação de repetibilidade é suficiente para começar a arriscar capital.

As perdas geralmente ocorrem porque a ideia inicial não passou por uma validação adequada. O backtesting identifica se um conjunto de regras já funcionou no passado. Ele não garante o desempenho futuro.

A verdadeira lacuna fica evidente por meio da documentação. O backtesting mostra se suas regras oferecem uma vantagem. O registro em diário mostra se você realmente opera de acordo com elas. Sem essa combinação, a negociação continua sendo uma série de ideias que raramente resistem ao contato com as condições reais do mercado.

O backtesting mostra como suas regras de negociação teriam se comportado diante da evolução histórica dos preços. Seu principal valor reside na identificação de pontos fracos estruturais antes de você colocar seu dinheiro em risco. O processo revela o desempenho durante as quedas, a frequência dos sinais e se o seu sucesso decorre de uma vantagem confiável ou de algumas negociações de sorte.

Esta ferramenta tem limitações específicas. Ela não leva em conta possíveis mudanças futuras no regime, pânicos de mercado ou a diferença entre os dados históricos e a execução em tempo real.

A aplicação mais prática do backtesting é como teste de estresse. Concentre-se em identificar o potencial de perda e definir o seu pior cenário possível. Analisar apenas o lucro máximo oferece uma visão incompleta do risco.

Dica profissional: verifique sempre sua fonte de dados e certifique-se de que ela inclua períodos de tensão real no mercado.

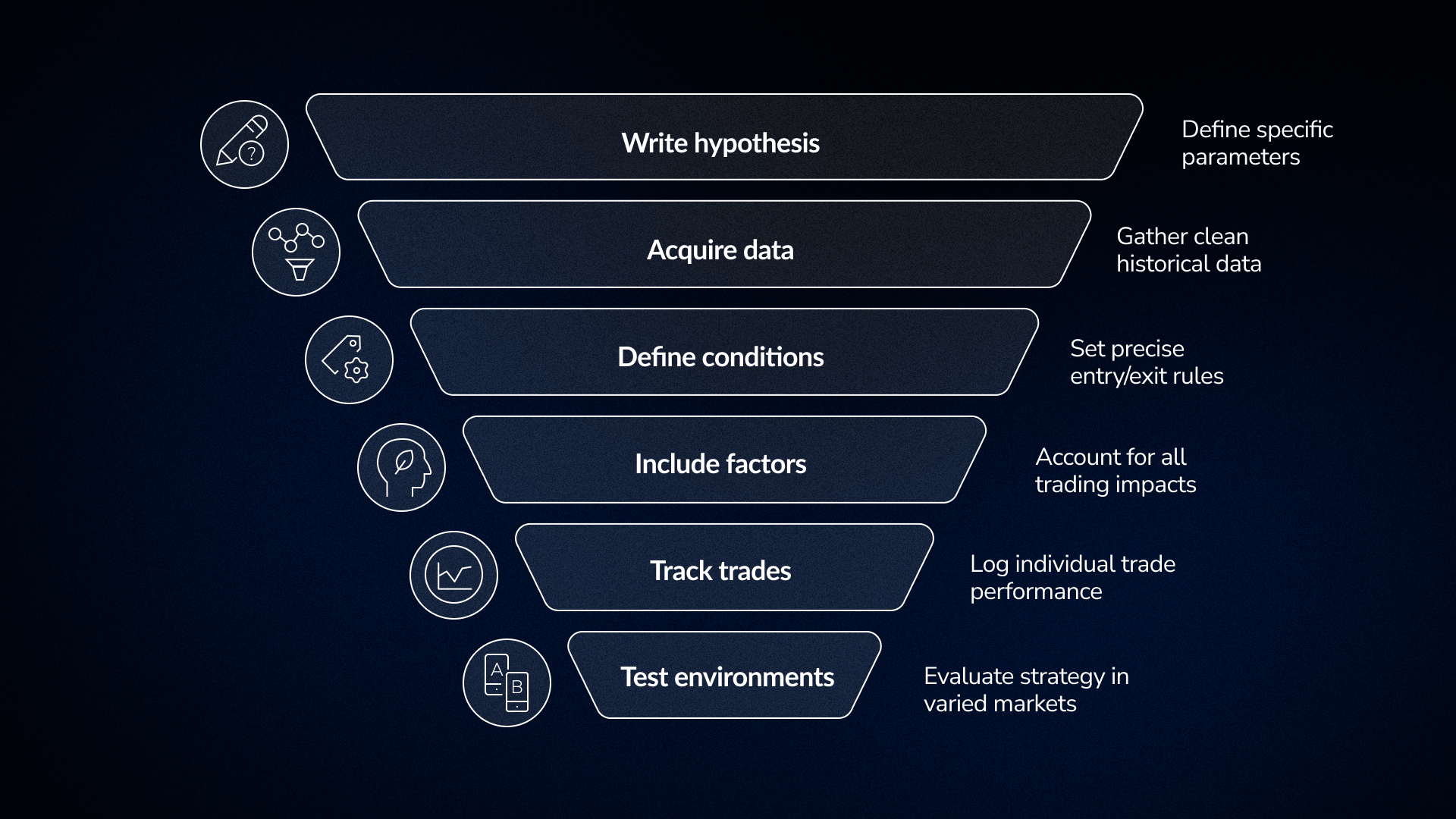

Muitos traders enfrentam dificuldades quando suas ideias nunca se transformam em regras específicas. Uma estratégia eficaz requer um sistema que você possa executar de forma consistente, mesmo sob pressão. Identificar um padrão no gráfico é apenas o primeiro passo.

Passar de um instinto para uma regra concreta requer uma estrutura organizada. Esse nível de detalhamento é necessário para construir um sistema confiável.

Evite conceitos vagos como “o momentum funciona” e concentre-se em parâmetros específicos. Por exemplo, defina uma entrada como um fechamento do preço acima da média móvel de 50 dias, acompanhado do dobro do volume normal.

Dados de qualidade são a base de qualquer teste. Se o seu conjunto de dados apresentar lacunas ou preços ausentes, os resultados finais não serão confiáveis.

As regras precisam ser objetivas. Se uma regra for clara, dois traders diferentes analisando o mesmo gráfico devem identificar as mesmas oportunidades.

Suas regras devem levar em conta tudo o que afeta uma conta real. Isso significa definir seus stop loss, metas de lucro e tamanhos das posições desde o início.

Registre cada operação, em vez de apenas analisar o saldo final. Os valores totais de lucro muitas vezes ocultam detalhes importantes sobre como uma estratégia realmente se comporta sob pressão.

Uma estratégia só é boa na medida em que consegue se manter em diferentes condições. Se um sistema só funcionou durante um mercado em alta específico, sua viabilidade a longo prazo é questionável.

No FX Replay, você pode percorrer os dados históricos uma vela por vez. Essa abordagem permite que você execute negociações à medida que o mercado se desenvolve. Você pode saltar para uma data específica para testar como seu sistema lida com diferentes condições, como alta volatilidade ou um mercado lateral. Isso transforma o backtesting em uma experiência ativa, em vez de um simples resumo estatístico.

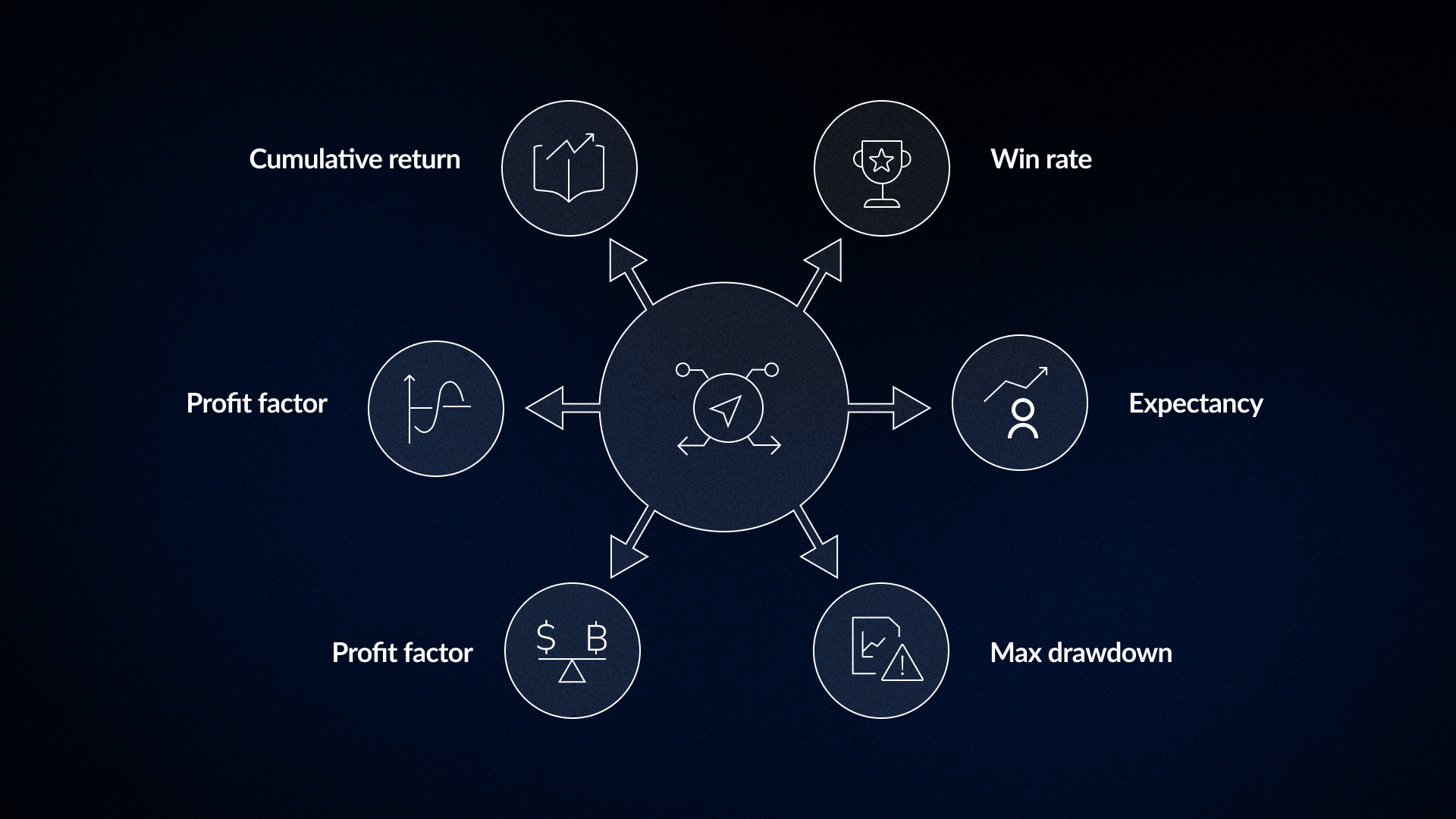

A maioria dos traders se concentra na taxa de acertos porque parece intuitivo. Esse único número costuma ser o indicador menos informativo para avaliar uma estratégia.

Um sistema com uma taxa de acerto de 70% que perde o triplo do que ganha acabará por esgotar uma conta. Um sistema com uma taxa de acerto de 40% e uma relação risco-recompensa de 3:1 é consistentemente lucrativo. A combinação desses fatores resulta na expectativa de ganho.

Isso mede a porcentagem de operações lucrativas. Só se torna significativo quando comparado ao valor médio dos seus ganhos e perdas.

Isso mostra o lucro médio por operação em uma amostra completa. É necessário um número significativo de operações para obter uma visão precisa.

Isso identifica a maior queda entre o pico e o vale nos seus dados. Deve ser considerado como uma possibilidade realista, e não apenas como um mínimo histórico.

Divida o lucro bruto pelo prejuízo bruto para obter esse valor. Um valor acima de 1,5 geralmente indica uma boa estratégia.

Isso calcula o retorno por unidade de volatilidade. Os resultados podem ser distorcidos por períodos de baixa volatilidade que podem não refletir as condições reais do mercado.

Este é o crescimento total do seu capital. Muitas vezes, ele esconde a volatilidade interna e períodos de forte queda.

Dica profissional: verifique se sua conta e sua mentalidade estão preparadas para lidar com a maior perda histórica antes de começar a operar de verdade. Se a resposta sincera for “não”, a estratégia não é adequada, independentemente do seu retorno total.

O backtesting comprova a viabilidade das suas regras. Manter um diário revela se você realmente as segue. Ele documenta o que acontece quando você se desvia do seu plano e torna visíveis os seus padrões de comportamento. Sem um diário, a maioria dos traders repete os mesmos erros em diferentes estratégias, enquanto culpa as condições do mercado pelos seus resultados.

Campos mínimos para uma revista especializada de qualidade:

Muitos traders deixam de preencher os campos relativos ao estado emocional e aos desvios das regras. Essas são, muitas vezes, as partes mais informativas de um diário.

As principais lições que se extrai de um diário de negociação raramente dizem respeito ao comportamento do mercado. Em vez disso, elas destacam como você reage sob pressão. Isso inclui o seu comportamento quando uma posição evolui contra você ou quando notícias geram incerteza. Esses padrões se repetem com mais consistência do que a maioria dos traders percebe, até que analisem 50 ou 100 negociações.

Dica profissional: verifique a coluna de desvios das regras antes de analisar seus lucros e prejuízos após uma sessão com resultados negativos. Se os desvios se concentrarem em torno de suas perdas, o problema é comportamental. Mudar de estratégia não resolverá o fato de você não estar seguindo as regras.

Os guias padrão de backtesting raramente abordam o uso de um diário de negociações como conjunto de dados para testar modificações nas regras. Os testes tradicionais baseados em gráficos avaliam uma estratégia teórica isoladamente. Eles pressupõem uma execução perfeita e ausência total de hesitação emocional.

Os testes baseados em diários avaliam as alterações nas regras em relação ao seu desempenho histórico real, levando em conta entradas tardias, saídas impulsivas e erros de execução do mundo real já registrados em seus registros.

Essa abordagem difere da simulação hipotética. A aplicação de um novo filtro aos dados do seu diário mostra se essa alteração teria melhorado seus resultados reais, em vez de um modelo teórico.

Requisitos para uma análise significativa de diários

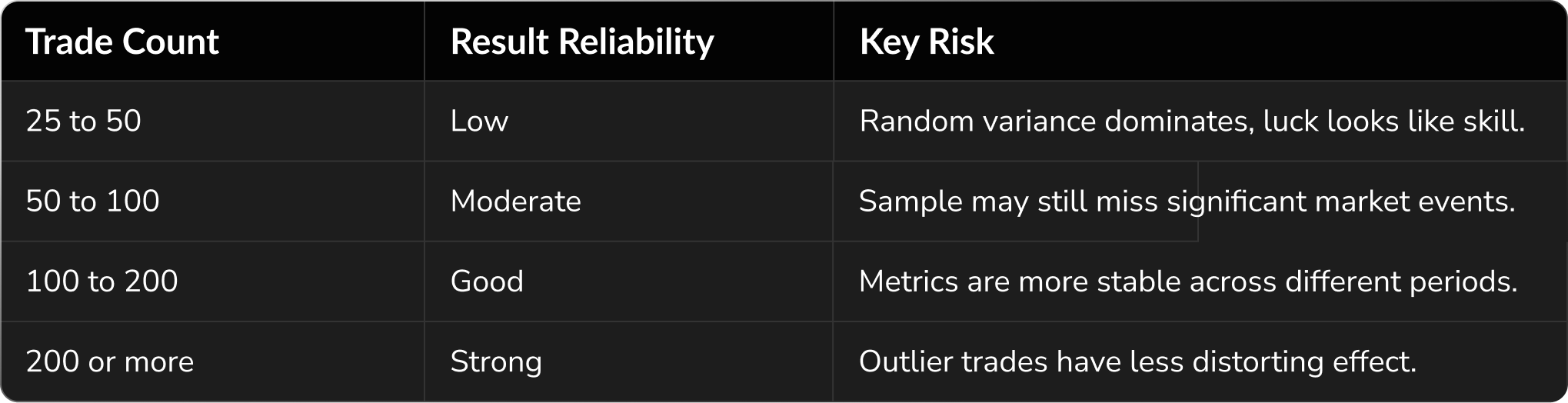

A detecção de padrões requer pelo menos 100 operações. Qualquer número inferior a esse limite corre o risco de confundir variação aleatória com desempenho da estratégia. A estruturação correta dos dados do seu diário transforma um simples registro de resultados em um conjunto de dados útil para backtesting.

O diário FX Replay se integra diretamente às sessões em que as negociações ocorrem. Cada registro está vinculado a um momento específico do gráfico e inclui tags para tipos de configuração e notas comportamentais. Esses dados são encaminhados para um painel de análise para análise imediata. Se você quiser verificar se evitar negociações à tarde alteraria sua expectativa, os filtros de tags exibem essa informação instantaneamente.

Dica profissional: use tags de configuração consistentes para todas as negociações, desde a sua primeira sessão. A especificidade das suas tags determina o quão útil o seu diário se tornará para testes futuros. “Breakout” é um ponto de partida, mas “breakout no gráfico de 4 horas acima da resistência de consolidação com alto volume” oferece uma categoria que você pode realmente testar.

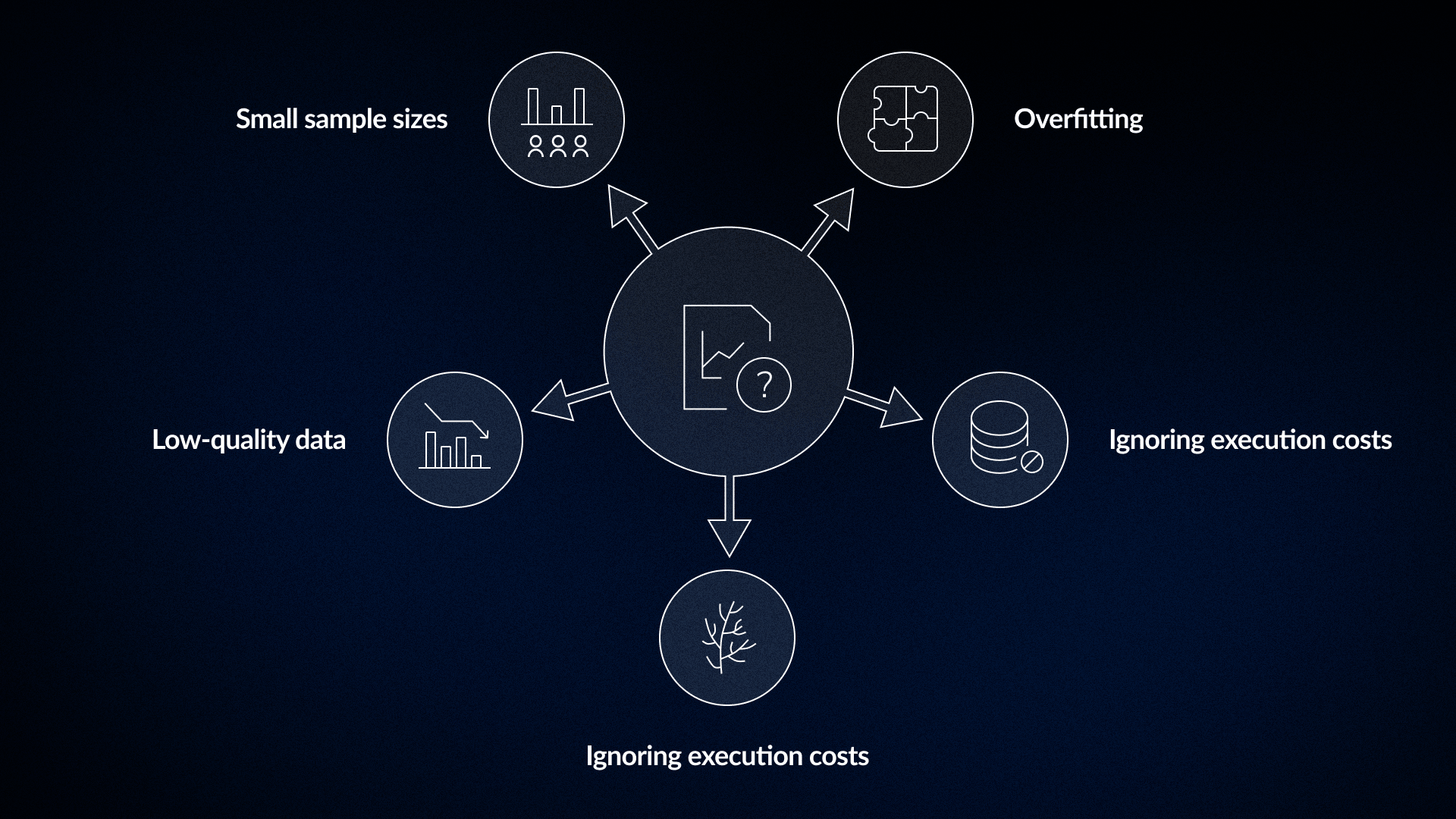

O backtesting é uma ferramenta poderosa, mas é fácil utilizá-la de forma inadequada. A maioria dos resultados pouco confiáveis decorre de alguns erros recorrentes que inflacionam artificialmente os números de desempenho.

Ajustar uma estratégia até que ela se adapte perfeitamente a um período histórico específico muitas vezes leva ao fracasso quando aplicada a novos dados. Um sistema otimizado apenas para as condições entre 2018 e 2022 provavelmente reflete as peculiaridades desses anos, e não uma vantagem genuína. A validação de uma estratégia requer o teste de regras inalteradas em um período fora da amostra que não tenha sido utilizado durante o desenvolvimento.

Os lucros no papel costumam desaparecer quando se leva em conta as comissões e o slippage. Uma estratégia com um lucro médio baixo por operação pode ser lucrativa em teoria, mas apresentar um resultado líquido negativo após a dedução dos custos reais de ida e volta. Esses custos devem ser incluídos em todos os testes.

Realizar testes apenas com ativos que existem atualmente ignora aqueles que foram retirados de cotação ou cujo valor caiu para zero. Isso gera um viés otimista que superestima o desempenho histórico. Testes confiáveis exigem dados que incluam ativos que falharam ou foram retirados de cotação.

Lacunas nos preços, divisões não ajustadas e períodos ausentes distorcem seus resultados. Esses erros geralmente fazem com que uma estratégia pareça melhor do que realmente é. A qualidade dos seus dados determina o limite máximo da precisão do seu teste.

A variação aleatória predomina nos resultados de amostras com menos de 100 operações. Um teste de 30 operações com uma alta taxa de acertos não comprova que uma estratégia tenha uma vantagem a longo prazo.

As condições do mercado costumam ser o principal fator que determina o sucesso ou o fracasso de uma estratégia. A maioria dos sistemas tem um regime preferencial no qual apresenta o melhor desempenho.

A aplicação de um sistema de rompimento durante um período de oscilações com baixa volatilidade resultará em sinais falsos frequentes. Seu backtest precisa incluir as condições específicas que você espera encontrar nas negociações reais.

Dica profissional: segmente os resultados do seu backtest por condição de mercado, em vez de apenas por data. Se uma estratégia tem sucesso em 62% das vezes em mercados com tendência, mas apenas em 31% das vezes em mercados laterais, ela não é rentável de forma uniforme. Esses dados indicam exatamente quando a estratégia deve estar ativa e quando deve permanecer à margem.

A ideia de que uma estratégia é simplesmente descoberta e depois aplicada é um mito comum no mundo das negociações. Sistemas eficazes devem se adaptar por meio de iterações constantes; caso contrário, tornar-se-ão obsoletos à medida que as condições do mercado mudarem.

Uma revista especializada identifica exatamente em que pontos sua execução ao vivo difere do seu backtest. Ela revela por que regras específicas falharam em condições reais de mercado e mostra quais ajustes se baseiam no comportamento observado, e não na teoria.

O sucesso a longo prazo depende da sua capacidade de iterar. Os traders lucrativos desenvolvem seus sistemas por meio de vários ciclos de testes e aperfeiçoamento.

O FX Replay integra a reprodução de sessões e o registro de atividades para reduzir esse ciclo de feedback. Você pode testar suas regras em sessões históricas, marcar cada operação com o contexto comportamental e analisar os dados por marcação. Isso permite que você faça ajustes e novos testes na mesma plataforma, agilizando todo o processo.

Dica profissional: documente os motivos específicos de cada alteração feita no seu sistema. Entender por que você ajustou uma regra ajuda a evitar que os mesmos erros voltem a ocorrer mais tarde, sob um nome diferente.

A questão do tamanho da amostra é fundamental para a negociação. Embora as respostas variem, a lógica por trás de um conjunto de dados confiável é simples.

Uma alta taxa de sucesso em uma amostra pequena geralmente reflete apenas uma fase de sorte. Quando se chega a 200 operações em diversos tipos de mercado, os dados passam a refletir a própria estratégia.

Se um sistema gerar menos de 100 sinais ao longo de vários anos, o período de tempo pode ser muito longo para uma aprendizagem eficaz. A ocorrência desses sinais também pode ser muito esporádica para se obter confiança estatística. É importante compreender esses fatores antes de investir em uma estratégia.

Dica profissional: Calcule a frequência prevista de negociações por mês. Se uma estratégia gerar apenas dois ou três sinais, levará anos para atingir uma amostra significativa. Avalie se esse prazo se encaixa nos seus objetivos antes de investir capital.

A qualidade do processo é o que distingue os traders de sucesso daqueles que mudam constantemente de estratégia. Use esta lista de verificação para garantir que seu sistema esteja pronto para os mercados reais.

O backtesting não elimina a incerteza do mercado. A evolução dos preços continua imprevisível, pois os contextos mudam e os regimes se alteram. O uso de dados históricos permite identificar erros evitáveis antes de colocar o capital em risco.

Manter um diário de negociação fornece o contexto necessário para avaliar suas operações. Isso ajuda a distinguir entre uma estratégia ineficaz e uma execução inadequada. Melhorar seu processo é a maneira mais eficaz de alcançar consistência. Concentrar-se nesses detalhes operacionais leva a um melhor desempenho ao longo do tempo.

Se você quer saber se a sua estratégia tem realmente uma vantagem, teste-a.

Teste-o em diferentes condições de mercado. Acompanhe como você realmente o executa.

Comece já sua jornada no backtesting.

Não encontrou sua dúvida aqui?

Dê uma olhada na nossa Central de Ajuda abaixo!

O backtesting confirma se suas regras geraram uma expectativa positiva no passado. Ele mostra a viabilidade histórica sob parâmetros específicos. Não é possível garantir resultados futuros.

É necessário um mínimo de 100 operações para identificar um padrão confiável. A variação aleatória costuma distorcer os dados em amostras menores. Atingir 200 operações em diversos ambientes de mercado permite chegar a conclusões muito mais confiáveis.

Esses registros têm finalidades diferentes. Os registros de backtesting ajudam a confirmar se suas regras são consistentes e objetivas. Os registros em tempo real capturam dados comportamentais e erros de execução que os testes históricos não conseguem reproduzir.

Resultados enganosos geralmente decorrem da sobreajuste de regras a um período específico ou da omissão de comissões e slippage. Outros erros comuns incluem o uso de dados incompletos, a não consideração de ativos retirados de cotação e a dependência de amostras de pequeno porte.

Revise sua estratégia após concluir uma série significativa de operações reais. Manter um diário de operações regularmente fornece os dados necessários para realizar melhorias objetivas, em vez de reagir a perdas de curto prazo.

.png)

Conheça a estrutura exata que os traders financiados utilizam para criar vantagem competitiva, superar desafios e proteger suas contas, uma sessão de replicação de cada vez.

.png)

Tudo o que você precisa saber, desde definir sua vantagem competitiva e realizar sua primeira sessão de análise de mercado, até interpretar os resultados e desenvolver a resiliência psicológica necessária para superar qualquer desafio em uma corretora de negociação.