.png)

A maioria das estratégias parece impecável, até você mudar de perspectiva.

As entradas parecem óbvias. As saídas são precisas. A lógica se sustenta quando você analisa os exemplos que o levaram a acreditar na ideia.

Então você amplia a visualização, altera o intervalo de datas ou muda as condições do mercado, e metade do que parecia confiável começa a desmoronar.

Essa é a diferença entre algumas poucas operações lucrativas e uma estratégia comprovada.

O backtesting levanta uma questão que a maioria dos traders evita até que isso lhes custe dinheiro: será que isso realmente funciona em uma amostra suficientemente grande, em condições diferentes e levando em conta os custos? Não apenas nos exemplos cuidadosamente selecionados que deram origem à convicção inicial.

Compreender por que o backtesting é importante antes de arriscar capital real é a base de tudo o que vem a seguir.

.png)

O backtesting mostra o desempenho de um conjunto definido de regras:

Uma estratégia pode apresentar resultados sólidos em backtests e, mesmo assim, fracassar na prática devido a deslizamentos de execução, tomadas de decisão baseadas em emoções, desvios no dimensionamento das posições ou simplesmente porque o regime do mercado mudou.

Entender isso como um ponto de partida, e não como um veredicto, muda a forma como você encara todo o processo.

O que um backtest bem executado produz de forma confiável:

Sem esses dados, a maioria dos traders avalia uma estratégia com base nas últimas 10 negociações. O viés de recência é a principal causa do abandono precoce de estratégias, e a maioria dos traders que fica presa nesse ciclo acaba otimizando com base em intuições, em vez de dados.

Dica de profissional

O backtesting deve colocar sua ideia à prova. Se ele confirmar tudo o que você esperava, provavelmente você não o testou da maneira correta.

A vantagem de um backtesting adequado é a rapidez do feedback.

A negociação ao vivo oferece:

Um processo estruturado de backtesting resume isso da seguinte forma:

A vantagem advém da exposição repetida à mesma decisão, em diferentes condições, até que o comportamento se estabilize.

.png)

Essa parte é ignorada mais do que qualquer outra, e é justamente ela que determina se o backtest tem algum significado.

Uma estratégia não pode ser testada se as regras deixarem margem para interpretação.

"Comprar na retração até o suporte" não é uma regra. Dois operadores que apliquem essa estratégia ao mesmo gráfico encontrarão pontos de entrada diferentes. Essa ambiguidade torna o teste sem sentido antes mesmo de começar.

Como são regras completas e testáveis:

Dica de profissional

Escreva as regras e peça a outra pessoa para aplicá-las aos mesmos gráficos. Se essa pessoa identificar operações diferentes, as regras precisam ser mais rigorosas.

É na qualidade dos dados que muitos backtests falham discretamente devido a entradas de dados incorretas.

Problemas comuns relacionados à qualidade dos dados a serem observados:

Padrões mínimos para um backtesting rigoroso:

Seo seu conjunto de dados contiver apenas condições favoráveis, os resultados serão enganosamente favoráveis.

Cada abordagem tem um objetivo diferente. A maioria dos traders profissionais utiliza uma combinação das três.

Backtesting manual

Backtesting automatizado

Testes baseados em gravação

O processo mais robusto inclui a realização de testes automatizados para verificar a validade estatística, uma revisão manual para compreender casos extremos e a reprodução dos testes para aperfeiçoar a execução antes da entrada em operação.

Dica de profissional

O backtesting manual melhora o reconhecimento de padrões. O backtesting automatizado aumenta a velocidade. Muitos traders utilizam ambos.

O backtesting só fornece informações úteis se os registros estiverem completos. O registro parcial leva a conclusões parciais.

Cada entrada de negociação deve incluir:

Esse último ponto costuma ser ignorado, e depois nos arrependemos. Saber que uma estratégia teve 12 operações com prejuízo é útil. Saber que elas ocorreram durante um período de consolidação com baixa volatilidade é algo que permite agir, pois sugere que a estratégia só funciona em tendências.

Um diário de negociação estruturado torna possível esse tipo de análise contextual, e é isso que diferencia os traders que aprendem com um backtest daqueles que se limitam a analisar os números e seguem em frente.

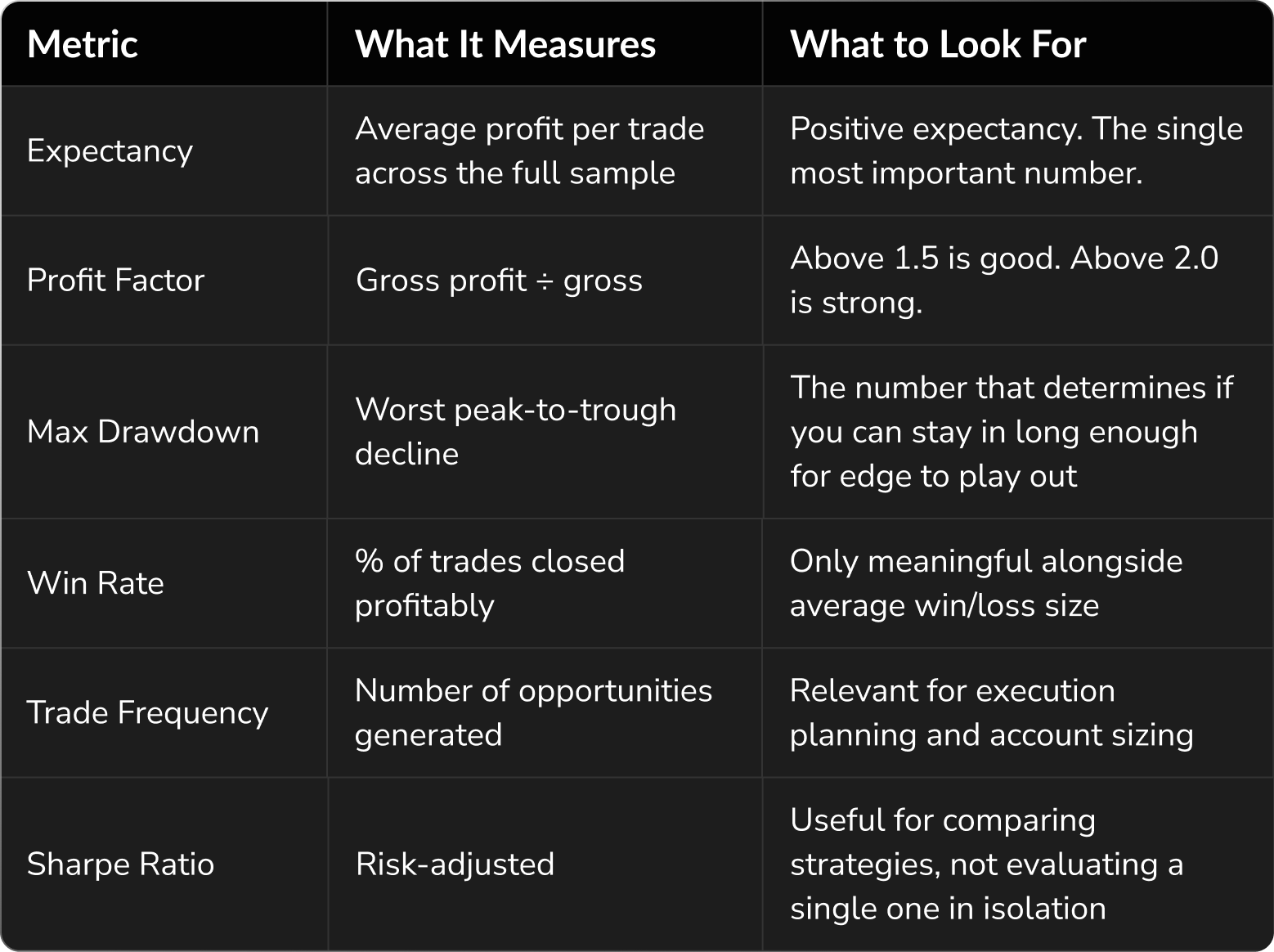

A pergunta que vale a pena fazer nesta fase é: o que os traders de sucesso realmente acompanham que o trader comum ignora?

A maioria dos traders vai direto para a taxa de acertos. É intuitivo, mas também é a métrica isolada mais enganosa.

Uma estratégia com uma taxa de acerto de 70% ainda pode gerar prejuízo se o tamanho médio das perdas for três vezes maior do que o das ganhos. Uma taxa de acerto de 35% pode ser altamente lucrativa se a relação risco-recompensa for adequada.

As métricas que oferecem uma visão mais completa:

Dica de profissional

Se as operações lucrativas se concentrarem em um curto intervalo de tempo e o restante do teste apresentar resultados neutros ou negativos, a estratégia não demonstrou uma vantagem consistente. Ela apenas capturou um período favorável.

Uma estratégia que só funciona em mercados com tendência fracassa em cerca de metade das vezes.

Os mercados passam longos períodos oscilando, consolidando-se ou atravessando fases de baixa volatilidade, e uma estratégia testada apenas em um período de tendência favorável apresentará resultados que não se sustentam em condições reais.

Requisitos mínimos para qualquer backtest sério:

É aqui que os testes baseados em replay se tornam especialmente úteis. Em vez de depender de que seu conjunto de dados inclua as condições corretas, o FX Replay permite que você selecione períodos históricos específicos e execute operações neles, exatamente como fazem os swing traders para testar a resistência de estratégias em condições de mercado menos frequentes.

.png)

Cada backtest revela algo que poderia ser ajustado.

A questão é se o ajuste melhora a estratégia ou apenas faz com que os números históricos pareçam melhores.

O sobreajuste (também conhecido como ajuste de curvas) é o processo de ajustar regras até que os resultados históricos pareçam quase perfeitos.

A estratégia é otimizada com base em dados históricos. Quando as condições mudam, mesmo que ligeiramente, ela deixa de funcionar. Esse é um dos principais motivos de falha no desenvolvimento de estratégias, e vale a pena compreender isso antes de passar dias ajustando parâmetros sem chegar a lugar nenhum.

Ajustes que fazem sentido:

Ajustes que geralmente indicam sobreajuste:

Dica de profissional

Uma medida prática para evitar o sobreajuste é o teste fora da amostra. Realize o teste em um conjunto de dados e, em seguida, aplique as mesmas regras a dados não observados. Se os resultados se mantiverem, é provável que a vantagem seja real. Caso contrário, significa que o modelo foi ajustado ao histórico, e não ao mercado.

O backtesting valida a análise estatística. O forward testing valida a execução.

É nessa lacuna entre os dois que a maioria das estratégias fracassa.

O deslizamento, a hesitação e a tomada de decisões em tempo real não aparecem em um backtest. Eles se manifestam quando o preço está em movimento e as decisões precisam ser tomadas sob pressão.

Uma sequência que sempre leva a melhores resultados:

O FX Replay ocupa um papel central nesse processo. Ele faz a ponte entre os resultados históricos e a negociação em tempo real, permitindo que se pratique com a evolução real dos preços, com os prazos e a tomada de decisões reais.

Para os operadores que se preparam para os desafios das corretoras proprietárias, esta fase é especialmente crítica. Aperfeiçoar a execução antes de entrar em operação pode melhorar significativamente os resultados.

.png)

Essas questões surgem constantemente, mesmo entre traders experientes.

Regras que funcionam apenas no conjunto de dados testado. Corrija isso por meio da validação fora da amostra e da cautela ao ajustar os parâmetros.

Os spreads, as comissões e o slippage têm um impacto significativo nos resultados, especialmente no caso de estratégias de alta frequência. O que parece lucrativo antes de descontar os custos muitas vezes não o é.

20 a 30 operações não são estatisticamente significativas. Tente realizar pelo menos 100 operações; mais de 200 em diferentes condições de mercado são mais confiáveis. Compreender os vieses comuns no backtesting que devem ser evitados ajudará você a tirar maior proveito de cada teste.

Utilizar informações que não estariam disponíveis naquele momento. É comum nos testes manuais, quando eventos futuros influenciam as decisões.

Testar apenas os ativos que ainda existem, o que distorce os resultados ao excluir as falhas.

Uma estratégia testada apenas em mercados com tendência parecerá mais eficaz do que realmente é. O verdadeiro teste é o seu desempenho em condições variadas.

Os traders que utilizam um simulador para detectar esses erros antes de começarem a operar de verdade evitam, de forma consistente, aprender a lição da maneira mais cara.

Se você quiser conhecer todo o fluxo de trabalho de backtesting e replay antes de começar, execute sua estratégia no FX Replay ou confira estes tutoriais no canal do YouTube:

Não encontrou sua dúvida aqui?

Dê uma olhada na nossa Central de Ajuda abaixo!

A maioria dos operadores considera 100 operações o mínimo. 200 ou mais, em diversas condições de mercado, proporcionam uma confiança significativamente maior.

Sim, especialmente no caso de estratégias discricionárias, em que o momento e o contexto da execução são importantes. É mais lento do que os testes automatizados, mas desenvolve o reconhecimento de padrões e a compreensão da situação.

O backtesting aplica as regras da estratégia a dados históricos de forma estatística. O forward testing aplica-as em tempo real ou em condições de variação por vela, onde o momento da execução e a pressão da tomada de decisão estão presentes.

Uma vez estabelecida a validade estatística: uma amostra suficientemente grande, métricas estáveis em diferentes condições e custos realistas levados em consideração.

Não. As condições que geraram vantagem competitiva no passado podem não gerá-la no futuro.

.png)

Conheça a estrutura exata que os traders financiados utilizam para criar vantagem competitiva, superar desafios e proteger suas contas, uma sessão de replicação de cada vez.

.png)

Tudo o que você precisa saber, desde definir sua vantagem competitiva e realizar sua primeira sessão de análise de mercado, até interpretar os resultados e desenvolver a resiliência psicológica necessária para superar qualquer desafio em uma corretora de negociação.