.png)

A maioria dos traders mantém um diário. Poucos o fazem de forma organizada. E menos ainda compreendem que manter um diário durante os backtests e durante as negociações reais desempenha funções completamente diferentes.

Se você tratar as duas coisas da mesma forma, seu crescimento estagna; mas se você as separar adequadamente, você cria uma vantagem competitiva mensurável e a coloca em prática com confiança.

É nessa diferença que os investidores experientes se destacam.

Operar sem manter um diário é como operar às cegas, pois, sem dados, você depende da memória, e a memória é tendenciosa.

Manter um diário transforma a negociação em um sistema de desempenho mensurável.

A resposta é:

Se você já utiliza um diário de negociação projetado para uma análise estruturada, poderá acompanhar as negociações automaticamente, analisar o desempenho e aperfeiçoar seu processo em um único lugar.

Mas eis o ponto principal: os registros de backtesting e os registros de negociações em tempo real respondem a perguntas diferentes.

Compreender essa diferença muda tudo.

O backtesting é a sua fase de pesquisa e o momento em que você constrói as bases sem riscos financeiros ou interferências emocionais, apenas por meio de testes estruturados.

Seu objetivo aqui é simples: validar sua estratégia com dados reais antes de arriscar capital.

O backtesting responde a uma pergunta: essa estratégia gera uma expectativa positiva em uma amostra de grande porte?

Não mais do que 10 operações. Não mais do que 30 operações. Pelo menos 100 operações por estratégia.

Amostras pequenas podem induzir em erro. Amostras grandes revelam padrões.

É aqui que escrever um diário se torna fundamental.

.png)

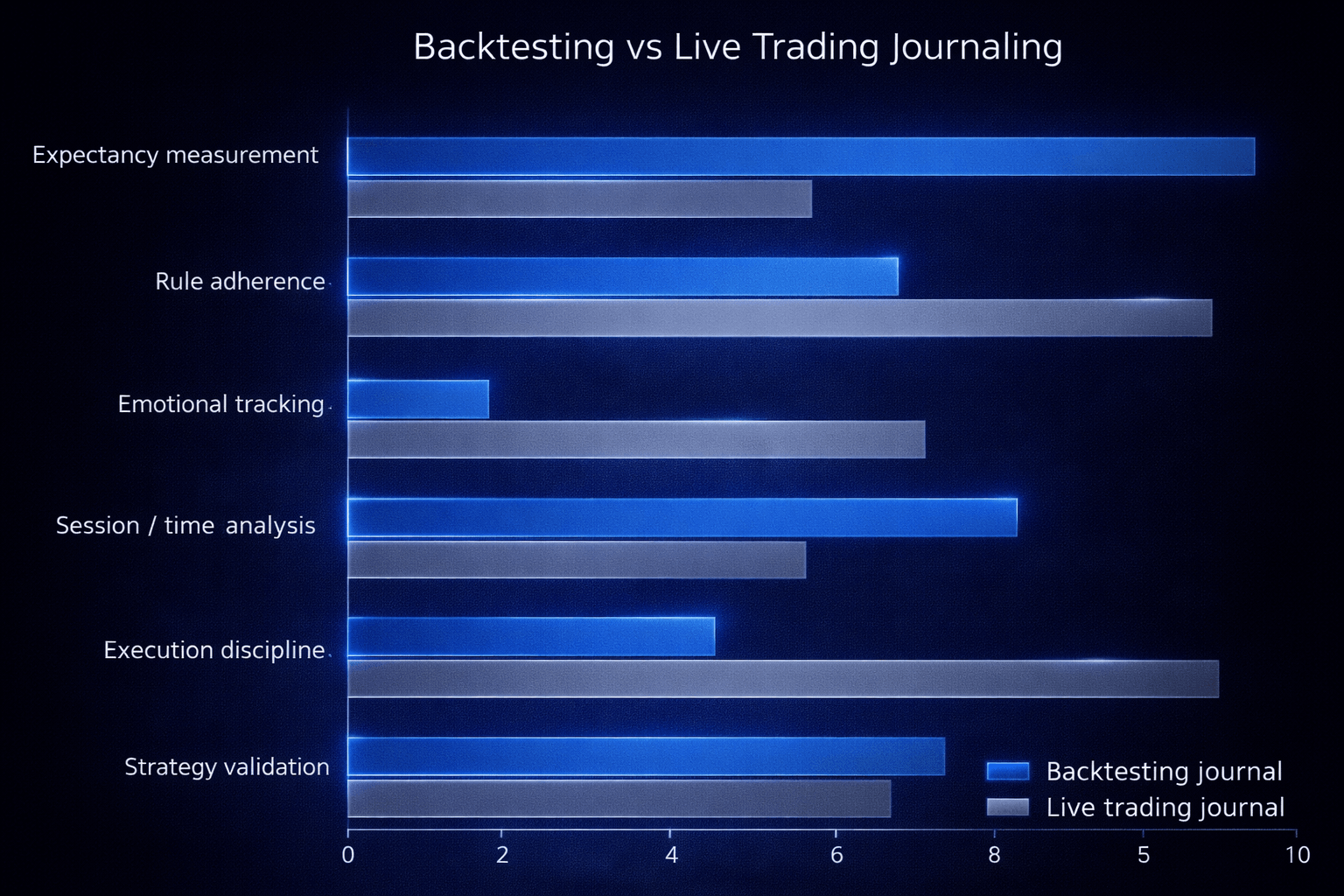

Seu diário de backtesting deve dar grande ênfase às métricas e ao contexto.

Faixa:

O registro de backtesting consiste em isolar variáveis.

Você está identificando:

Essa fase ajuda a formar uma convicção baseada em dados, o que reduz a hesitação mais tarde.

Saiba como fazer isso da maneira correta com: Como registrar operações no simulador de negociação do FX Replay.

Uma das maiores vantagens do backtesting baseado em replay é a compactação.

Você pode:

Isso é prática deliberada.

Sem manter um diário, a repetição das operações se resume a cliques aleatórios; mas, com um diário, cada operação se transforma em feedback.

Para uma descrição detalhada do processo, leia: Um fluxo de trabalho completo de backtesting usando o FX Replay

Assim que sua estratégia for validada, o foco muda. Agora, a questão já não é: isso funciona?

A pergunta passa a ser: será que consigo fazer isso de forma consistente mesmo sob pressão?

A negociação ao vivo revela pontos fracos que os testes retrospectivos não conseguem detectar, pois o dinheiro gera emoção, e a emoção prejudica a execução.

O registro diário em tempo real mede a disciplina, pois analisa o comportamento e destaca as discrepâncias entre os dados testados e o desempenho real.

É aqui que os traders evoluem ou ficam estagnados.

Seu diário de negociação em tempo real deve se concentrar no comportamento e na disciplina.

Faixa:

O backtesting desenvolve o sistema, enquanto o registro em tempo real desenvolve o operador.

Muitos traders passam por isso:

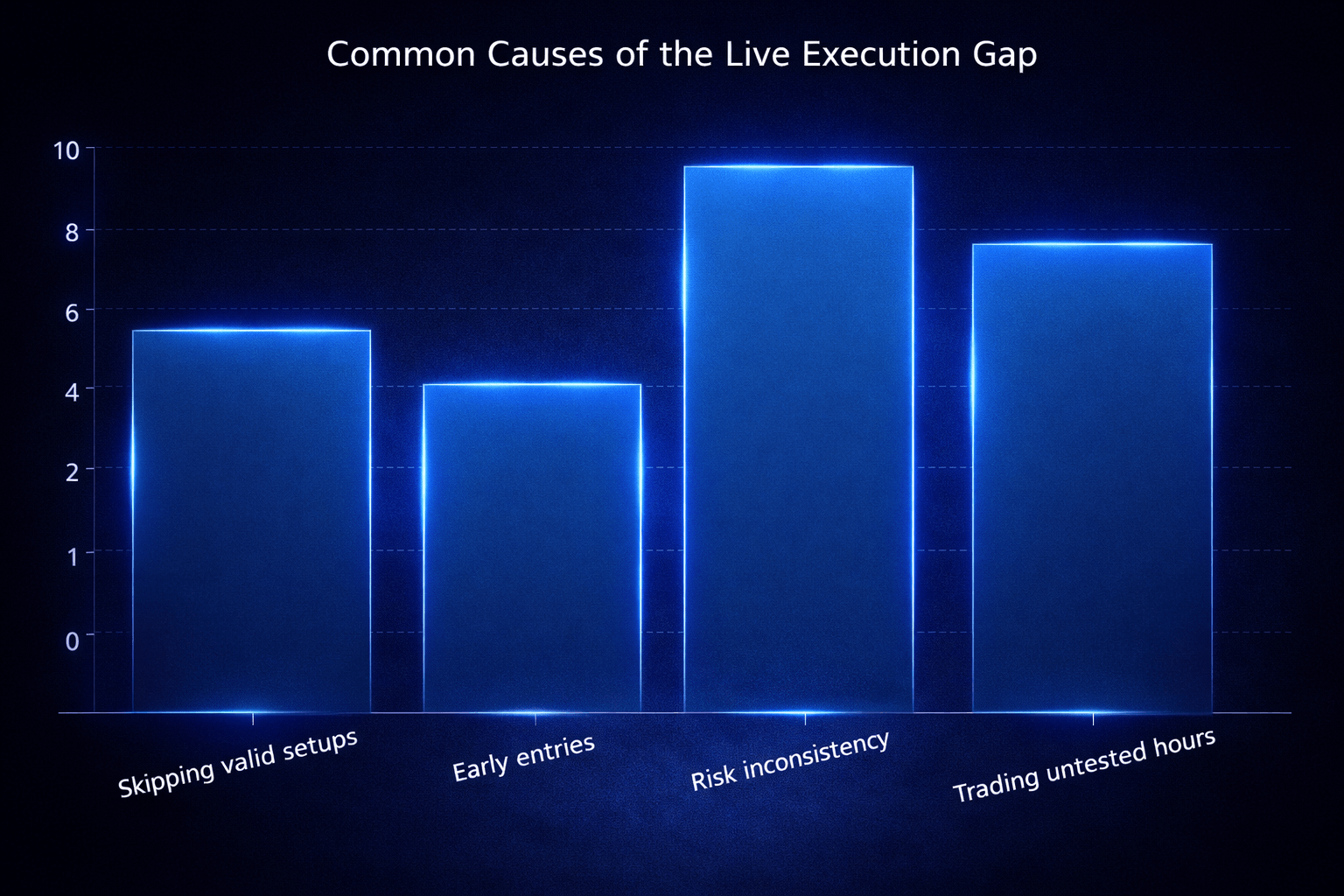

“Meu backtest mostra um desempenho excelente. Meus resultados em tempo real não correspondem a isso.”

Normalmente, há três causas:

Sem escrever no diário, você apenas adivinha a causa; mas, com um diário estruturado, você a identifica com precisão.

Se o seu backtest mostrar uma taxa de acertos de 55%, mas na prática ela cair para 42%, você deve investigar:

A clareza vem da comparação.

E para fazer uma comparação, é preciso ter dados confiáveis.

Use o Diário de Negociação FX Replay para acompanhar e analisar o desempenho tanto em backtests quanto em negociações reais em um único lugar.

É aí que a maioria dos traders perde o controle: eles fazem o backtest em um lugar, negociam ao vivo em outro e mantêm o diário manualmente em outro lugar ainda.

Os dados ficam fragmentados e, quando isso acontece, o processo de melhoria fica mais lento.

Mas há uma solução: integração. Com o FX Replay, você pode sincronizar suas negociações em tempo real diretamente com o FXR Journal.

Quando suas operações reais são sincronizadas automaticamente com o mesmo diário estruturado que você usou para o backtesting:

Em vez de alternar entre plataformas ou usar planilhas, tudo fica em um único sistema.

Quando sincronizadas corretamente, suas negociações em tempo real incluem:

A partir daí, você pode:

Agora você não precisa mais ficar imaginando por que o desempenho mudou.

Você pode ver isso.

A maioria dos traders trata a negociação ao vivo e o backtesting como dois mundos distintos.

Os profissionais os combinam.

Quando ambos os conjuntos de dados estão no mesmo periódico:

Essa clareza gera confiança.

E a confiança diminui a interferência emocional.

Este é o caminho estruturado que os traders experientes seguem:

Isso cria um ciclo contínuo de retroalimentação.

O backtesting aprimora a estratégia, enquanto o registro em tempo real melhora a execução, e a sincronização de ambos cria um alinhamento.

Saiba mais: Como usar o Diário de Negociações do FX Replay

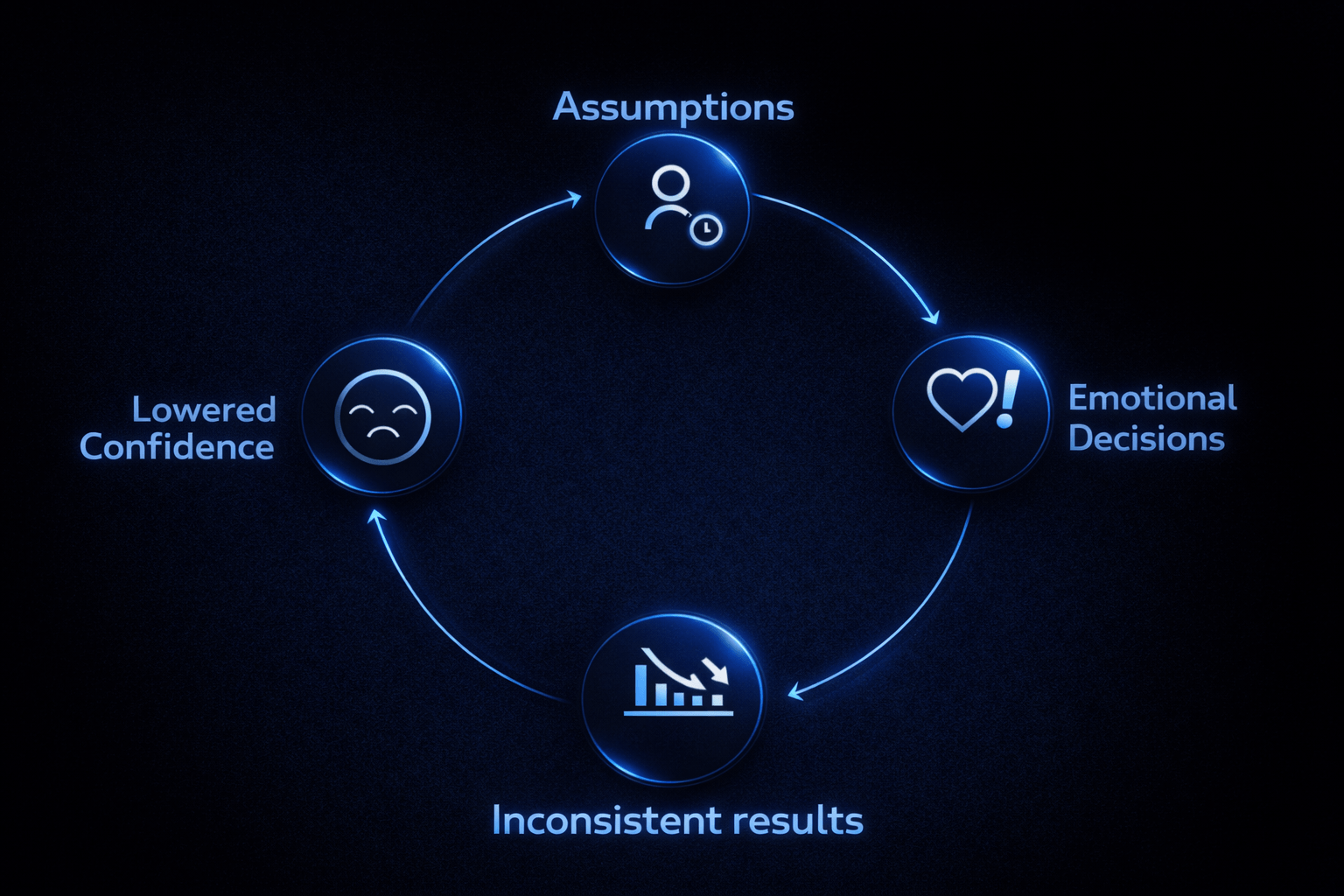

A inconsistência geralmente decorre de:

Quando os operadores não conseguem sincronizar e comparar o desempenho, eles acabam se baseando em suposições.

O registro integrado substitui suposições por dados.

Manter um diário de backtesting reforça a confiança na sua estratégia, enquanto manter um diário de negociações reais reforça a confiança na sua execução.

Sincronizar suas negociações em tempo real com o diário do FX Replay conecta os dois mundos.

Essa conexão:

Quando os dados são unificados, a melhoria passa a ser planejada.

E o aprimoramento consciente leva à consistência.

👉 Experimente o Diário de Negociação FX Replay

👉 Veja preços e planos

Não encontrou sua dúvida aqui?

Dê uma olhada na nossa Central de Ajuda abaixo!

O registro de resultados em simulações valida o desempenho da estratégia. O registro de resultados em tempo real avalia a disciplina, a execução e a consistência psicológica.

A sincronização elimina erros de registro manual, centraliza os dados de desempenho e permite a comparação direta entre os resultados dos testes retrospectivos e os resultados em tempo real.

No mínimo, 100 operações por estratégia. Amostras maiores aumentam a confiabilidade estatística e melhoram as expectativas de drawdown.

As comparações semanais são ideais. Análises mensais aprofundadas ajudam a identificar mudanças mais amplas no desempenho.

Sim. Quando se tem acesso a dados claros que comparam a execução com o desempenho obtido em testes retrospectivos, as reações emocionais diminuem e a disciplina melhora.

.png)

Conheça a estrutura exata que os traders financiados utilizam para criar vantagem competitiva, superar desafios e proteger suas contas, uma sessão de replicação de cada vez.

.png)

Tudo o que você precisa saber, desde definir sua vantagem competitiva e realizar sua primeira sessão de análise de mercado, até interpretar os resultados e desenvolver a resiliência psicológica necessária para superar qualquer desafio em uma corretora de negociação.