.png)

La plupart des stratégies de trading semblent convaincantes jusqu’à ce qu’on les teste. Une configuration peut fonctionner sur quelques graphiques et correspondre à votre opinion préconçue. Pour de nombreux traders, cette impression de reproductibilité suffit pour commencer à engager des capitaux.

Les pertes surviennent souvent parce que l'idée de départ n'a pas fait l'objet d'une validation adéquate. Le backtesting permet de déterminer si un ensemble de règles a déjà donné de bons résultats par le passé. Il ne garantit toutefois pas les performances futures.

C'est grâce à la documentation que l'écart réel apparaît clairement. Le backtesting permet de déterminer si vos règles vous confèrent un avantage. La tenue d'un journal de trading permet de vérifier si vous les appliquez réellement. Sans cette combinaison, le trading reste une succession d'idées qui résistent rarement à la réalité des conditions de marché.

Le backtesting montre comment vos règles de trading auraient réagi face à l'évolution historique des cours. Son principal intérêt réside dans l'identification des faiblesses structurelles avant que vous n'engagiez votre capital. Ce processus permet d'évaluer les performances en période de baisse, la fréquence des signaux, et de déterminer si votre succès repose sur un avantage concurrentiel fiable ou sur quelques transactions chanceuses.

Cet outil présente certaines limites. Il ne peut pas tenir compte des changements de régime futurs, des paniques sur les marchés ni de l'écart entre les données historiques et l'exécution en temps réel.

L'utilisation la plus utile du backtesting réside dans son rôle de test de résistance. Concentrez-vous sur l'identification des pertes potentielles et sur la définition de votre scénario le plus pessimiste. Se limiter à l'examen du profit maximal ne donne qu'une image incomplète du risque.

Conseil de pro : Vérifiez toujours votre source de données et assurez-vous qu'elle couvre des périodes de véritable tension sur les marchés.

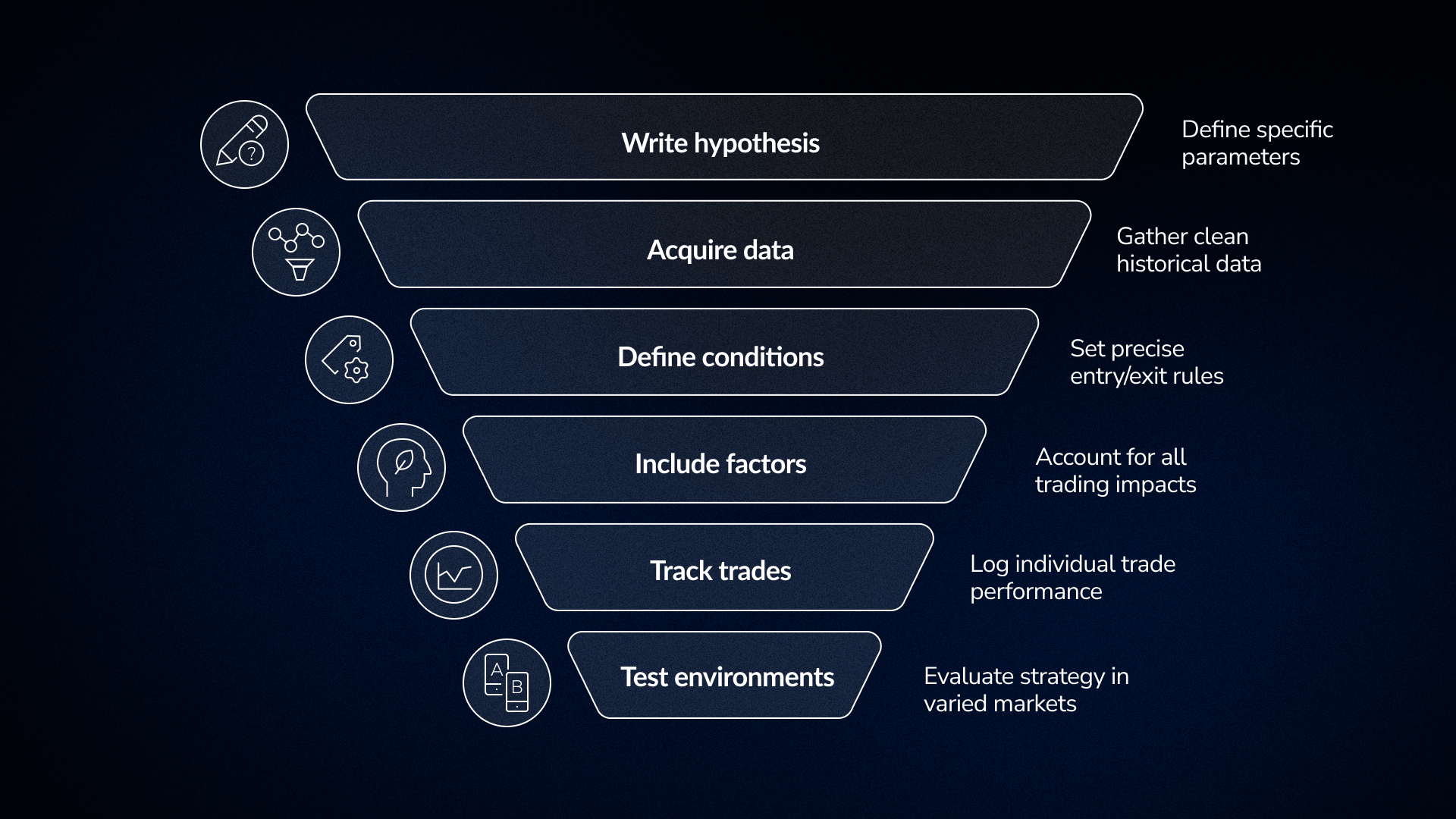

De nombreux traders rencontrent des difficultés lorsque leurs idées ne se traduisent jamais en règles concrètes. Une stratégie efficace nécessite un système que l'on peut appliquer de manière cohérente, même sous pression. Repérer une tendance sur un graphique n'est que la première étape.

Pour passer d'un instinct à une règle concrète, il faut un cadre structuré. Ce niveau de détail est indispensable pour mettre en place un système fiable.

Évitez les notions vagues telles que « la dynamique fonctionne » et concentrez-vous sur des paramètres précis. Par exemple, définissez un point d'entrée comme une clôture au-dessus de la moyenne mobile sur 50 jours, accompagnée d'un volume deux fois supérieur à la normale.

Des données de qualité constituent la base de tout test. Si votre ensemble de données comporte des lacunes ou des prix manquants, les résultats finaux ne seront pas fiables.

Les règles doivent être objectives. Si une règle est claire, deux traders différents consultant le même graphique devraient identifier les mêmes configurations.

Vos règles doivent tenir compte de tous les facteurs qui influent sur un compte réel. Cela implique de définir dès le départ vos stops de perte, vos objectifs de profit et la taille de vos positions.

Consignez chaque transaction au lieu de vous contenter d'examiner le solde final. Les chiffres globaux des bénéfices masquent souvent des détails importants sur la manière dont une stratégie se comporte réellement en situation de pression.

La qualité d'une stratégie dépend des conditions dans lesquelles elle peut s'imposer. Si un système ne fonctionne que pendant un marché haussier particulier, sa viabilité à long terme est discutable.

Dans FX Replay, vous pouvez parcourir les données historiques une bougie à la fois. Cette approche vous permet d'exécuter des transactions au fur et à mesure que le marché évolue. Vous pouvez passer à une date précise pour tester la manière dont votre système réagit à différentes conditions, telles qu'une forte volatilité ou un marché en range. Le backtesting devient ainsi une expérience interactive, et non plus un simple résumé statistique.

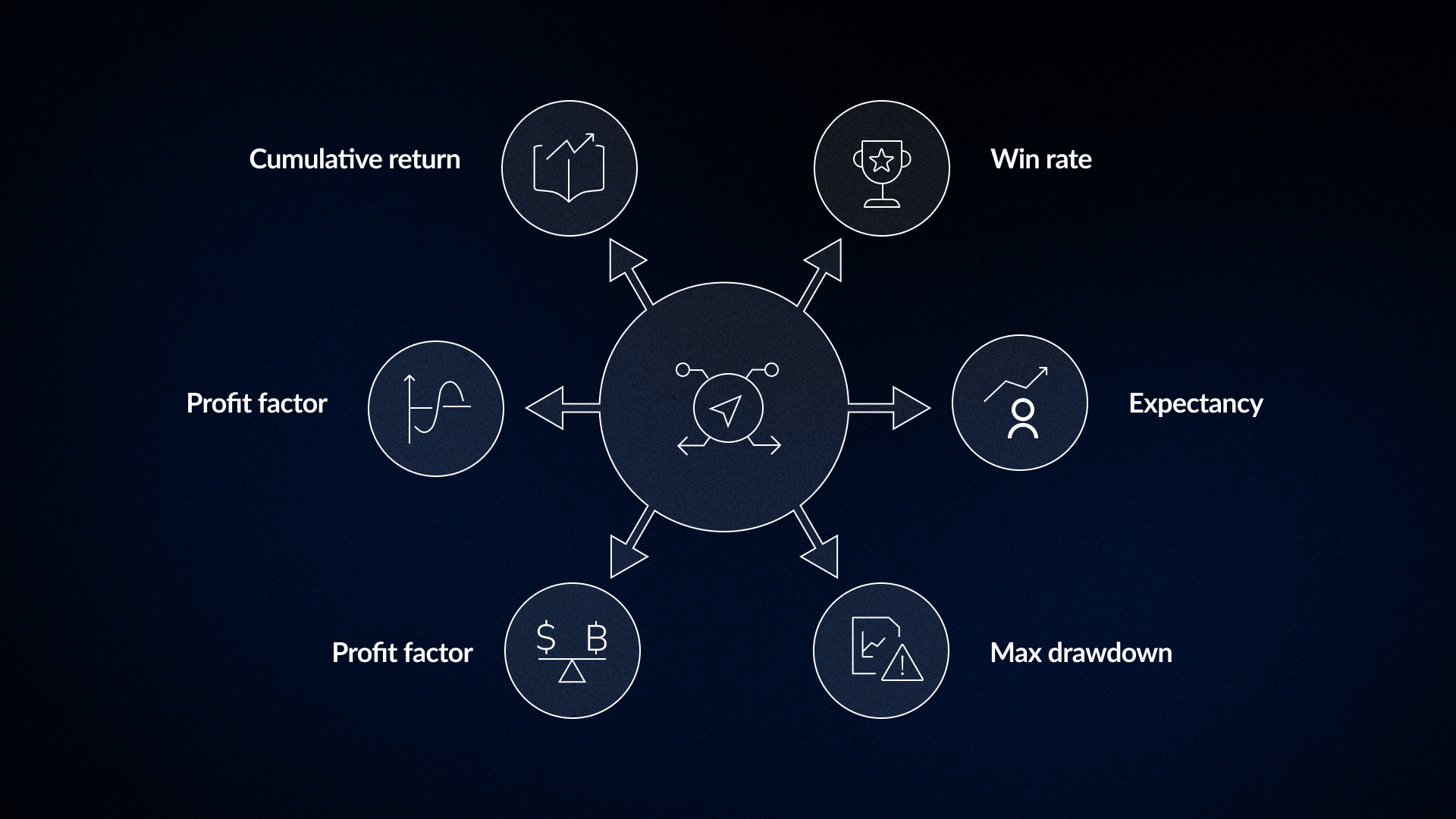

La plupart des traders se concentrent sur le taux de réussite, car cela leur semble intuitif. Or, ce simple chiffre est souvent l'indicateur le moins pertinent pour évaluer une stratégie.

Un système affichant un taux de réussite de 70 % mais qui perd trois fois plus qu'il ne gagne finira par vider un compte. Un système avec un taux de réussite de 40 % et un rapport gain/risque de 3 pour 1 est systématiquement rentable. La combinaison de ces facteurs vous donne une espérance mathématique.

Cet indicateur mesure le pourcentage de transactions rentables. Il n'a de sens que lorsqu'on le compare à l'ampleur moyenne de vos gains et de vos pertes.

Ce chiffre indique le bénéfice moyen par transaction sur l'ensemble de l'échantillon. Il faut un nombre important de transactions pour obtenir une image fidèle de la situation.

Cela permet d'identifier la plus forte baisse entre le pic et le creux dans vos données. Il convient de considérer ce chiffre comme une possibilité réaliste plutôt que comme un simple seuil historique.

Divisez le bénéfice brut par la perte brute pour obtenir ce chiffre. Une valeur supérieure à 1,5 indique généralement que la stratégie est efficace.

Ce calcul permet d'évaluer le rendement par unité de volatilité. Les résultats peuvent être faussés par des périodes de faible volatilité qui ne reflètent pas nécessairement les conditions réelles.

Il s'agit de la croissance totale de votre capital. Elle masque souvent une volatilité interne et des périodes de forte baisse.

Conseil de pro : avant de passer en production, vérifiez si votre compte et votre état d'esprit sont capables de supporter le drawdown maximal historique. Si la réponse honnête est « non », cette stratégie ne vous convient pas, quel que soit son rendement total.

Le backtesting permet de vérifier la validité de vos règles. Tenir un journal vous permet de voir si vous les respectez réellement. Il rend compte de ce qui se passe lorsque vous vous écartez de votre plan et met en évidence vos schémas comportementaux. Sans journal, la plupart des traders répètent les mêmes erreurs d'une stratégie à l'autre, tout en attribuant leurs résultats aux conditions du marché.

Champs indispensables pour une revue spécialisée utile :

De nombreux traders négligent les rubriques consacrées à leur état émotionnel et aux écarts par rapport aux règles. Or, ce sont souvent les parties les plus instructives d'un journal.

Les enseignements les plus importants tirés de la tenue d'un journal de trading concernent rarement le comportement du marché. Ils mettent plutôt en lumière la manière dont vous réagissez sous pression. Cela inclut votre comportement lorsqu'une position évolue à votre détriment ou lorsque des informations suscitent de l'incertitude. Ces schémas se répètent avec plus de régularité que ne le pensent la plupart des traders, jusqu'à ce qu'ils aient analysé 50 ou 100 transactions.

Conseil de pro : vérifiez la colonne « écarts par rapport aux règles » avant de consulter votre bilan après une séance perdante. Si les écarts se concentrent autour de vos pertes, le problème est d'ordre comportemental. Changer de stratégie ne résoudra pas le fait que vous ne respectez pas les règles.

Les guides classiques sur le backtesting abordent rarement l'utilisation d'un journal de trading comme ensemble de données pour tester des modifications de règles. Les tests traditionnels basés sur des graphiques évaluent une stratégie théorique hors contexte. Ils partent du principe d'une exécution parfaite et d'une absence totale d'hésitation émotionnelle.

Les tests sur journal permettent d'évaluer les modifications apportées aux règles par rapport à vos performances historiques réelles, en tenant compte des entrées tardives, des sorties impulsives et des erreurs d'exécution réelles déjà consignées dans vos registres.

Cette approche diffère de la simulation hypothétique. L'application d'un nouveau filtre à vos données comptables permet de déterminer si ce changement aurait amélioré vos résultats réels, plutôt que de se limiter à un modèle théorique.

Conditions nécessaires à une analyse pertinente des revues

La détection de tendances nécessite au moins 100 transactions. En dessous de ce seuil, on risque de confondre la variation aléatoire avec la performance de la stratégie. Une structuration adéquate des données de votre journal transforme un simple relevé de résultats en un ensemble de données exploitable pour le backtesting.

Le journal FX Replay s'intègre directement aux sessions au cours desquelles les transactions sont effectuées. Chaque entrée est associée à un moment précis du graphique et comprend des balises indiquant les types de configuration et des notes comportementales. Ces données sont transmises à un tableau de bord analytique pour un examen immédiat. Si vous souhaitez savoir si le fait d'éviter les transactions l'après-midi modifierait votre espérance mathématique, les filtres de balises font apparaître cette information instantanément.

Conseil de pro : utilisez des balises de configuration cohérentes pour chaque transaction dès votre première séance. La précision de vos balises détermine l'utilité de votre journal pour vos futurs tests. « Breakout » est un point de départ, mais « Breakout sur le graphique 4H au-dessus de la résistance de consolidation avec un volume élevé » constitue une catégorie que vous pouvez réellement tester.

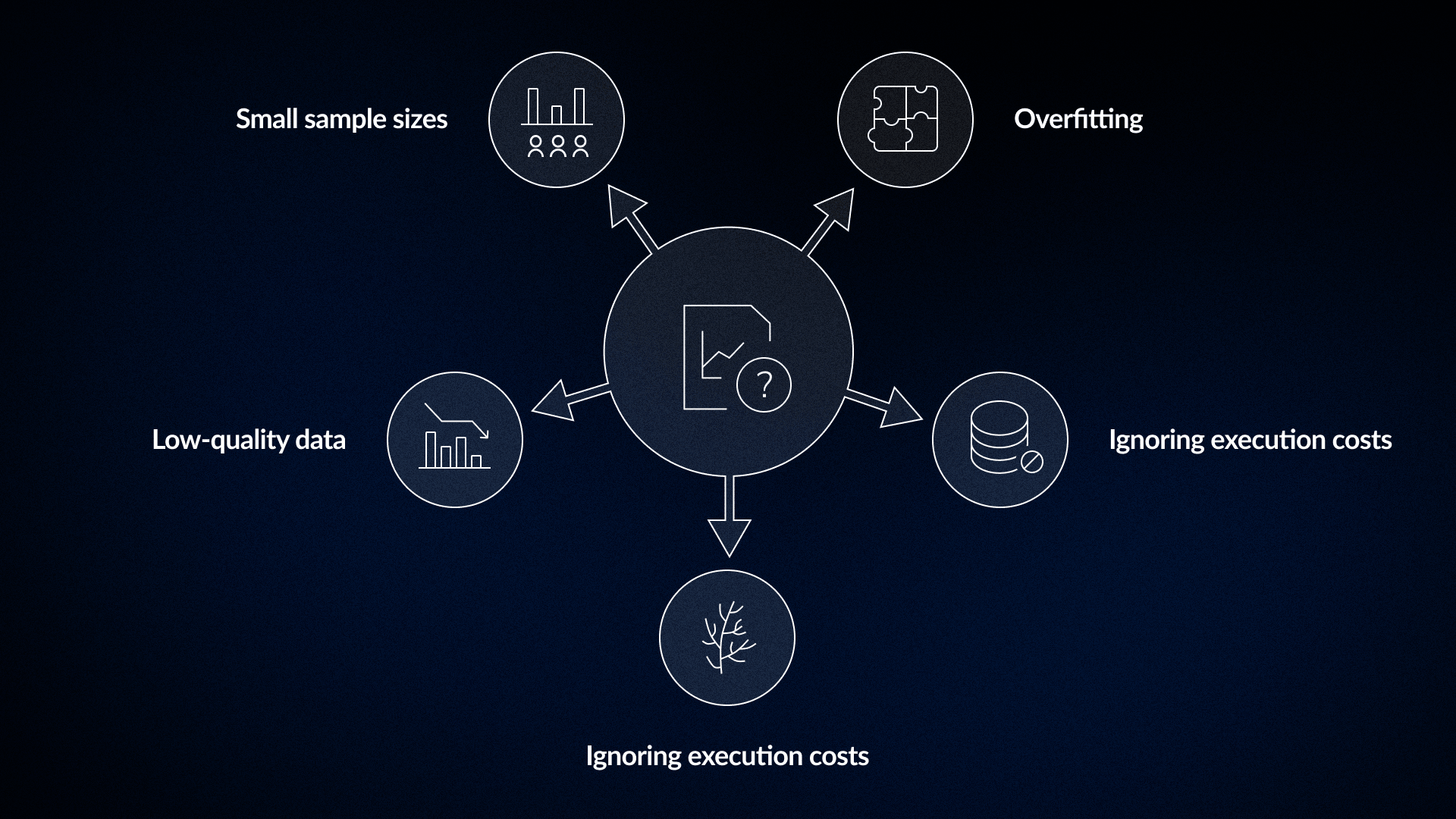

Le backtesting est un outil puissant, mais il est facile de s'en servir à mauvais escient. La plupart des résultats peu fiables proviennent de quelques erreurs récurrentes qui gonflent artificiellement les chiffres de performance.

Le fait d'ajuster une stratégie jusqu'à ce qu'elle s'adapte parfaitement à une période historique spécifique conduit souvent à un échec lorsqu'on l'applique à de nouvelles données. Un système optimisé uniquement pour les conditions observées entre 2018 et 2022 reflète probablement les particularités de ces années plutôt qu'un véritable avantage. Pour valider une stratégie, il faut tester des règles inchangées sur une période hors échantillon qui n'a pas été utilisée lors de son élaboration.

Les bénéfices sur papier s'évanouissent souvent une fois pris en compte les frais de commission et le slippage. Une stratégie générant un faible bénéfice moyen par transaction peut s'avérer rentable en théorie, mais présenter un résultat net négatif une fois pris en compte les coûts réels liés à l'exécution de la transaction. Ces coûts doivent être intégrés dans chaque test.

Se limiter à tester uniquement les actifs existants aujourd'hui revient à ignorer ceux qui ont été retirés de la cote ou dont la valeur est tombée à zéro. Cela crée un biais optimiste qui surestime les performances historiques. Pour que les tests soient fiables, il faut disposer de données incluant les actifs qui ont échoué ou qui ont été retirés de la cote.

Les écarts de prix, les répartitions non ajustées et les périodes manquantes faussent vos résultats. Ces erreurs donnent généralement une image plus flatteuse d'une stratégie qu'elle ne l'est en réalité. La qualité de vos données détermine le niveau maximal de précision de votre test.

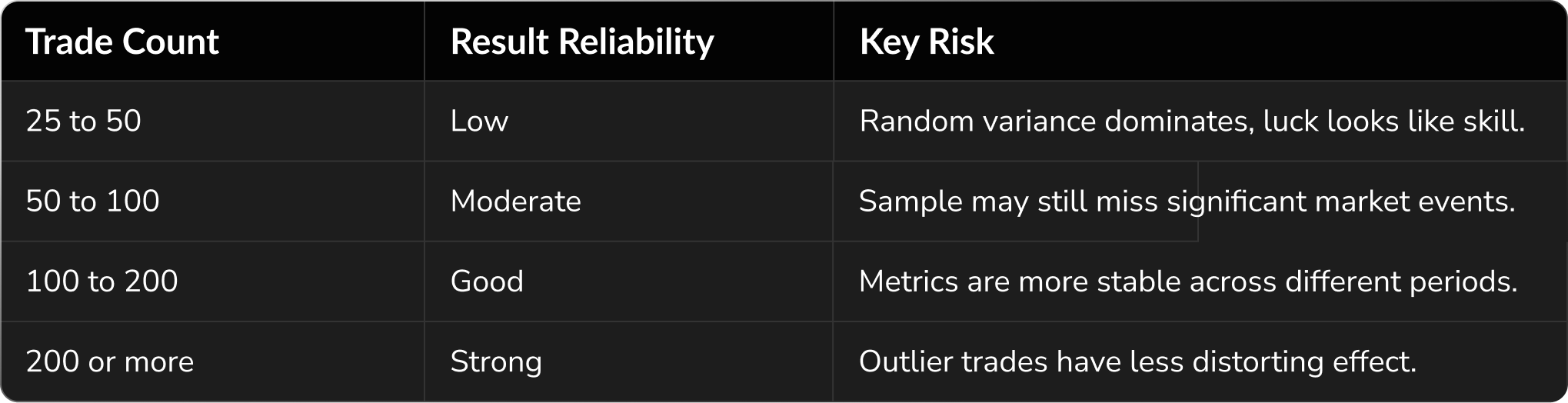

La variance aléatoire domine les résultats dans les échantillons de moins de 100 transactions. Un test portant sur 30 transactions et affichant un taux de réussite élevé ne prouve pas qu'une stratégie présente un avantage à long terme.

Les conditions du marché sont souvent le facteur déterminant dans la réussite ou l'échec d'une stratégie. La plupart des systèmes ont un contexte particulier dans lequel ils donnent les meilleurs résultats.

L'utilisation d'un système de cassure dans une période de fluctuations à faible volatilité générera de nombreux faux signaux. Votre backtest doit inclure les conditions spécifiques auxquelles vous vous attendez à être confronté lors du trading en direct.

Conseil de pro : segmentez les résultats de vos backtests en fonction des conditions de marché, et non pas uniquement par date. Si une stratégie est rentable dans 62 % des cas sur des marchés en tendance, mais seulement dans 31 % des cas sur des marchés en range, elle n'est pas rentable de manière constante. Ces données vous indiquent précisément quand la stratégie doit être active et quand elle doit rester en veille.

L'idée selon laquelle une stratégie se découvre simplement pour être ensuite mise en œuvre est un mythe courant dans le monde du trading. Pour être efficaces, les systèmes doivent s'adapter par le biais d'itérations constantes, sans quoi ils deviendront obsolètes à mesure que les conditions du marché évoluent.

Une revue spécialisée met en évidence les points précis où votre exécution en temps réel diffère de votre backtest. Elle explique pourquoi certaines règles ont échoué dans les conditions réelles du marché et indique quels ajustements découlent du comportement observé plutôt que de la théorie.

La réussite à long terme dépend de votre capacité à itérer. Les traders rentables élaborent leurs stratégies au fil de multiples cycles de tests et d'ajustements.

FX Replay combine la relecture des sessions et la journalisation pour raccourcir ce cycle de rétroaction. Vous pouvez tester vos règles sur des sessions passées, associer à chaque transaction des informations contextuelles sur le comportement, et consulter les analyses par balise. Cela vous permet d'ajuster et de retester vos stratégies au sein de la même plateforme, ce qui accélère l'ensemble du processus.

Conseil de pro : consignez les raisons précises de chaque modification apportée à votre système. Comprendre pourquoi vous avez modifié une règle permet d'éviter que les mêmes erreurs ne se reproduisent plus tard sous une autre forme.

La question de la taille de l'échantillon est fondamentale dans le domaine du trading. Si les réponses varient, la logique qui sous-tend un ensemble de données fiable est simple.

Un taux de réussite élevé sur un échantillon restreint reflète souvent une série de coups de chance. Une fois que l'on atteint 200 transactions dans des conditions de marché variées, les données commencent à refléter la stratégie elle-même.

Si un système génère moins de 100 signaux sur plusieurs années, la période d'observation risque d'être trop longue pour permettre un apprentissage efficace. Les conditions de fonctionnement peuvent également être trop rares pour garantir une fiabilité statistique suffisante. Il convient de bien comprendre ces facteurs avant d'investir dans une stratégie.

Conseil de pro : Calculez la fréquence de trading prévue par mois. Si une stratégie ne génère que deux ou trois signaux, il faudra des années pour obtenir un échantillon suffisamment représentatif. Demandez-vous si ce délai correspond à vos objectifs avant d'engager des fonds.

C'est la qualité du processus qui distingue les traders qui réussissent de ceux qui changent constamment de stratégie. Utilisez cette liste de contrôle pour vous assurer que votre système est prêt à affronter les marchés réels.

Le backtesting n'élimine pas l'incertitude du marché. L'évolution des cours reste imprévisible, car les conditions évoluent et les tendances changent. L'utilisation de données historiques permet d'identifier les erreurs évitables avant de mettre votre capital en jeu.

Tenir un journal de trading fournit le contexte nécessaire pour évaluer vos transactions. Cela vous aide à faire la distinction entre une stratégie défaillante et une mauvaise exécution. Améliorer votre processus est un moyen plus efficace d'atteindre la régularité. Se concentrer sur ces détails opérationnels permet d'obtenir de meilleures performances au fil du temps.

Si vous voulez savoir si votre stratégie présente un réel avantage, testez-la.

Testez-la dans différentes conditions de marché. Évaluez comment vous la mettez réellement en œuvre.

Commencez dès maintenant votre parcours dans le backtesting.

Vous n'avez pas trouvé votre question ici ?

Consultez notre Centre d'aide ci-dessous !

Le backtesting permet de vérifier si vos règles ont généré une espérance positive par le passé. Il met en évidence la viabilité historique de vos stratégies selon des paramètres spécifiques. Il ne peut toutefois pas garantir les résultats futurs.

Il faut au moins 100 transactions pour identifier une tendance fiable. La variance aléatoire fausse souvent les données lorsque l'échantillon est trop petit. Atteindre 200 transactions dans des conditions de marché variées permet de tirer des conclusions bien plus fiables.

Ces journaux ont des fonctions différentes. Les journaux de backtesting vous aident à vérifier que vos règles sont cohérentes et objectives. Les journaux en temps réel enregistrent les données comportementales et les erreurs d'exécution que les tests historiques ne peuvent pas reproduire.

Les résultats trompeurs proviennent souvent d'un surajustement des règles à une période donnée ou de la non-prise en compte des commissions et du slippage. Parmi les autres erreurs courantes, on peut citer l'utilisation de données incomplètes, la non-prise en compte des actifs retirés de la cote et le recours à des échantillons de petite taille.

Réévaluez votre stratégie après avoir effectué une série importante de transactions réelles. Tenir régulièrement un journal de bord vous fournit les données nécessaires pour apporter des améliorations objectives, plutôt que de réagir à des pertes à court terme.

.png)

Découvrez la méthodologie précise utilisée par les traders professionnels pour se démarquer, surmonter les difficultés et protéger leurs comptes, étape par étape.

.png)

Tout ce que vous devez savoir, depuis la définition de votre avantage concurrentiel et la réalisation de votre première simulation de marché jusqu'à l'interprétation des résultats et le développement de la résilience psychologique nécessaire pour réussir n'importe quel défi proposé par une société de trading.