.png)

La plupart des stratégies semblent irréprochables, jusqu'à ce qu'on change de point de vue.

Les points d'entrée semblent évidents. Les points de sortie sont clairs. La logique tient la route quand on passe en revue les exemples qui vous ont convaincu de cette idée.

Puis, dès que l'on prend du recul, que l'on modifie la période ou que l'on change de contexte de marché, la moitié de ce qui semblait fiable s'effondre.

C'est là toute la différence entre quelques transactions fructueuses et une stratégie éprouvée.

Le backtesting soulève une question que la plupart des traders évitent jusqu'à ce qu'elle leur coûte de l'argent : cette stratégie fonctionne-t-elle réellement sur un échantillon suffisamment large, dans des conditions variées, et en tenant compte des coûts ? Pas seulement dans les exemples triés sur le volet qui ont permis de forger la conviction initiale.

Comprendre l'importance du backtesting avant de risquer du capital réel constitue la base de tout ce qui va suivre.

.png)

Le backtesting montre les résultats obtenus par un ensemble défini de règles:

Une stratégie peut afficher d'excellents résultats lors des backtests et pourtant échouer en conditions réelles en raison de dérapages d'exécution, de décisions prises sous le coup de l'émotion, d'un dérapage dans le dimensionnement des positions, ou simplement parce que le régime du marché a changé.

Le fait de le considérer comme un point de départ plutôt que comme un verdict change la façon dont vous abordez l'ensemble du processus.

Voici ce qu'un backtest correctement réalisé permet d'obtenir de manière fiable :

Sans ces données, la plupart des traders évaluent une stratégie en se basant sur ses dix dernières transactions. Le biais de récence est à l'origine de la plupart des abandons précoces de stratégie, et la plupart des traders qui s'enlisent dans ce cercle vicieux optimisent leur stratégie en se fiant à leur intuition plutôt qu'aux données.

Conseil de pro

Le backtesting doit remettre en question votre hypothèse. S'il confirme tout ce à quoi vous vous attendiez, c'est que vous ne l'avez probablement pas testée correctement.

L'avantage d'un backtesting bien mené réside dans la rapidité du retour d'information.

Le trading en direct vous offre :

Un processus de backtesting structuré permet de résumer cela ainsi :

Cet avantage résulte d'une exposition répétée à la même décision, dans des conditions différentes, jusqu'à ce que le comportement se stabilise.

.png)

C'est cette partie qui est le plus souvent ignorée, et c'est pourtant elle qui détermine si le backtest a une quelconque valeur.

Une stratégie ne peut pas être testée si les règles laissent place à l'interprétation.

« Acheter lors d'un repli vers le support » n'est pas une règle. Deux traders appliquant cette stratégie au même graphique trouveront des points d'entrée différents. Cette ambiguïté rend le test inutile avant même qu'il ne commence.

À quoi ressemblent des règles complètes et vérifiables :

Conseil de pro

Mettez les règles par écrit et demandez à quelqu'un d'autre de les appliquer aux mêmes graphiques. S'il identifie des transactions différentes, il faut affiner les règles.

C'est souvent au niveau de la qualité des données que de nombreux backtests échouent discrètement, en raison de données d'entrée erronées.

Problèmes courants liés à la qualité des données à surveiller :

Normes minimales pour un backtesting rigoureux :

Sivotre ensemble de données ne contient que des conditions favorables, les résultats seront faussement favorables.

Chaque approche répond à un objectif différent. La plupart des traders sérieux combinent ces trois approches.

Backtesting manuel

Backtesting automatisé

Tests basés sur la rediffusion

Le processus le plus rigoureux comprend des tests automatisés pour vérifier la validité statistique, une vérification manuelle pour analyser les cas limites, ainsi qu'une simulation afin de peaufiner l'exécution avant la mise en service.

Conseil de pro

Le backtesting manuel améliore la reconnaissance des tendances. Le backtesting automatisé améliore la rapidité. De nombreux traders ont recours aux deux méthodes.

Le backtesting ne fournit des informations utiles que si les données sont complètes. Une journalisation partielle ne permet de tirer que des conclusions partielles.

Chaque ordre de trading doit comporter :

Ce dernier point est souvent négligé, ce que l'on regrette par la suite. Savoir qu'une stratégie a enregistré 12 pertes est utile. Savoir que ces pertes se sont produites lors d'une phase de consolidation marquée par une faible volatilité est une information exploitable, car cela suggère que la stratégie ne fonctionne que dans le cadre de tendances.

Un journal de trading structuré permet ce type d'analyse contextuelle, et c'est ce qui distingue les traders qui tirent des enseignements d'un backtest de ceux qui se contentent d'analyser les chiffres avant de passer à autre chose.

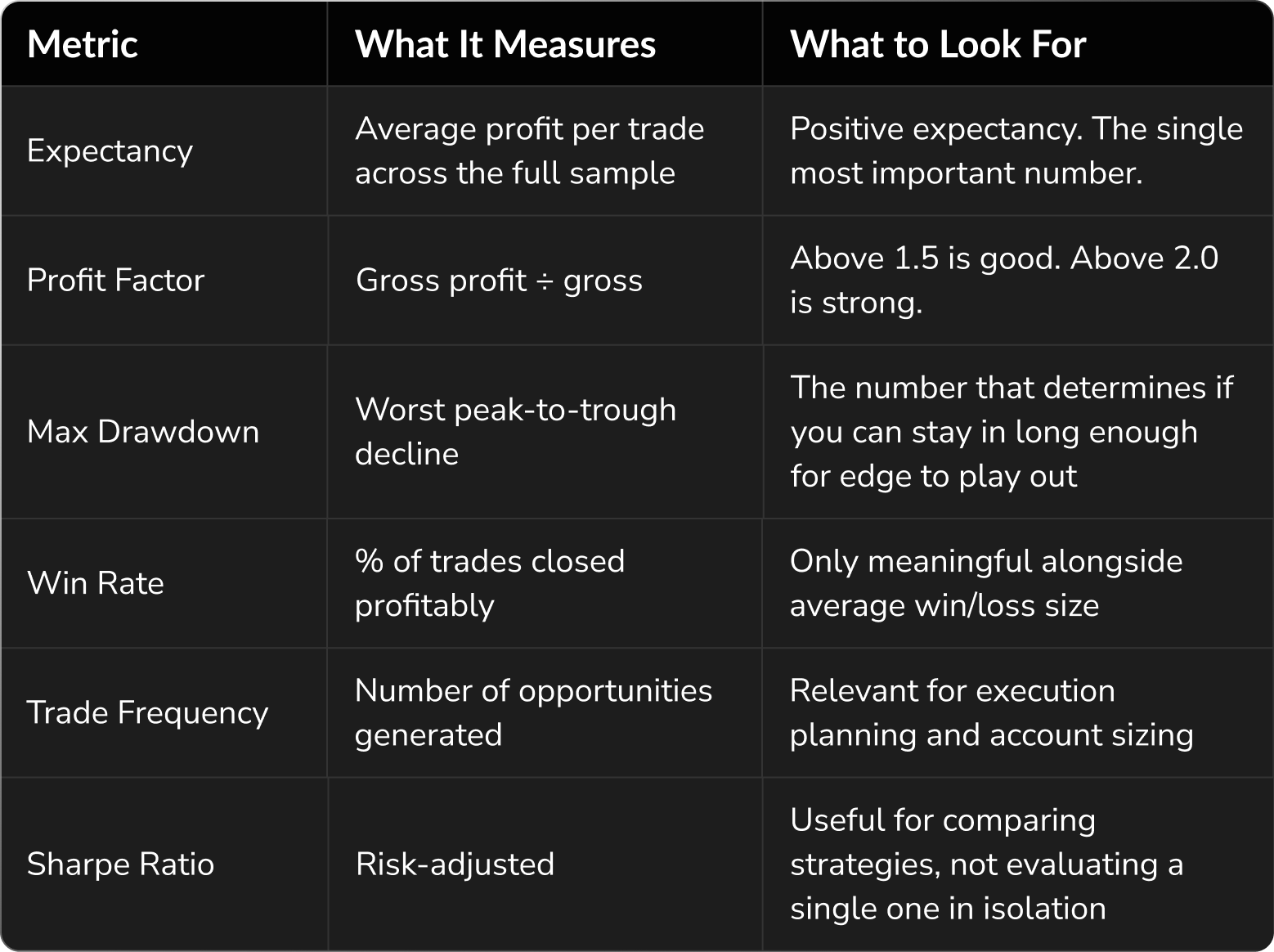

La question qu'il convient de se poser à ce stade est la suivante : quels sont les éléments que les traders qui réussissent surveillent et que le trader moyen néglige ?

La plupart des traders se concentrent d'emblée sur le taux de réussite. C'est intuitif, mais c'est aussi l'indicateur isolé le plus trompeur.

Une stratégie affichant un taux de réussite de 70 % peut tout de même entraîner des pertes si la perte moyenne par transaction est trois fois supérieure au gain moyen. Un taux de réussite de 35 % peut s'avérer très rentable si le rapport gain/risque est bien équilibré.

Les indicateurs qui donnent une image plus complète de la situation :

Conseil de pro

Si les transactions rentables se concentrent sur une courte période et que le reste du test affiche un résultat neutre ou négatif, la stratégie n'a pas démontré d'avantage concurrentiel durable. Elle a simplement profité d'une période favorable.

Une stratégie qui ne fonctionne que sur des marchés en tendance échoue environ la moitié du temps.

Les marchés passent beaucoup de temps à osciller, à se stabiliser ou à évoluer lentement dans des phases de faible volatilité, et une stratégie testée uniquement sur une période de tendance favorable donnera des résultats qui ne tiendront pas la route dans des conditions réelles.

Conditions minimales requises pour tout backtest sérieux :

C'est là que les tests basés sur la relecture s'avèrent particulièrement utiles. Au lieu de compter sur votre ensemble de données pour reproduire les conditions adéquates, FX Replay vous permet de vous plonger dans des périodes historiques spécifiques et d'y effectuer des transactions, à l'instar des traders swing qui soumettent leurs stratégies à des tests de résistance dans des conditions de marché moins courantes.

.png)

Chaque backtest met en évidence un élément susceptible d'être modifié.

La question est de savoir si cet ajustement améliore la stratégie ou s'il ne fait que donner une meilleure image des chiffres historiques.

Le surajustement (parfois appelé « ajustement de courbes ») consiste à modifier des règles jusqu’à ce que les résultats historiques semblent presque parfaits.

La stratégie est optimisée pour les données historiques. Dès que les conditions changent, même légèrement, elle cesse de fonctionner. C'est l'un des écueils les plus courants dans l'élaboration d'une stratégie, et il est utile de le comprendre avant de passer des jours à ajuster les paramètres en tournant en rond.

Des ajustements judicieux :

Ajustements qui indiquent généralement un surapprentissage :

Conseil de pro

Un moyen pratique de se prémunir contre le surapprentissage consiste à effectuer des tests hors échantillon. Testez le modèle sur un ensemble de données, puis appliquez les mêmes règles à des données non observées. Si les résultats se confirment, l'avantage est probablement réel. Dans le cas contraire, le modèle est adapté à l'historique, et non au marché.

Le backtesting permet de valider les hypothèses statistiques. Le forward testing permet de valider la mise en œuvre.

C'est dans cet écart que la plupart des stratégies échouent.

Les dérapages, les hésitations et la prise de décision en temps réel n'apparaissent pas dans un backtest. Ils se manifestent lorsque les cours fluctuent et qu'il faut prendre des décisions sous pression.

Une démarche qui permet systématiquement d'obtenir de meilleurs résultats :

FX Replay se situe au cœur de ce processus. Il fait le lien entre les résultats historiques et le trading en direct en permettant de s'entraîner sur des fluctuations de cours réelles, avec un timing et une prise de décision en temps réel.

Pour les traders qui se préparent à relever les défis liés au travail en société de trading, cette étape revêt une importance cruciale. Se perfectionner dans l'exécution des ordres avant de passer en production peut considérablement améliorer les résultats.

.png)

Ces problèmes reviennent régulièrement, même chez les traders expérimentés.

Des règles qui ne fonctionnent que sur l'ensemble de données testé. Il convient de remédier à cela en recourant à une validation hors échantillon et en faisant preuve de prudence lors de l'ajustement des paramètres.

Les spreads, les commissions et le slippage ont un impact significatif sur les résultats, en particulier pour les stratégies à haute fréquence. Ce qui semble rentable avant prise en compte des coûts ne l'est souvent pas.

20 à 30 transactions ne sont pas statistiquement significatives. Visez au moins 100 transactions ; un total de plus de 200, dans différentes conditions de marché, est plus fiable. Comprendre les biais courants à éviter lors des backtests vous aidera à tirer le meilleur parti de chaque test.

En utilisant des informations qui n'étaient pas disponibles à l'époque. C'est courant dans les tests manuels, lorsque les bougies futures influencent les décisions.

Ne tester que les éléments qui existent encore, ce qui fausse les résultats en excluant les défaillances.

Une stratégie testée uniquement sur des marchés en tendance paraîtra plus performante qu'elle ne l'est réellement. Le véritable test consiste à voir comment elle se comporte dans des conditions variées.

Les traders qui utilisent un simulateur pour repérer ces erreurs avant de passer au trading réel évitent systématiquement d'apprendre la leçon à leurs dépens.

Si vous souhaitez découvrir l'intégralité du processus de backtesting et de relecture avant de commencer, lancez votre stratégie dans FX Replay ou consultez ces tutoriels disponibles sur la chaîne YouTube :

Vous n'avez pas trouvé votre question ici ?

Consultez notre Centre d'aide ci-dessous !

La plupart des traders considèrent qu'il faut au moins 100 transactions. En réaliser 200 ou plus dans des conditions de marché variées permet d'acquérir une confiance nettement plus solide.

Oui, en particulier pour les stratégies discrétionnaires où le moment et le contexte de l'exécution sont déterminants. C'est plus lent que les tests automatisés, mais cela permet de développer la reconnaissance des schémas et la compréhension du contexte.

Le backtesting consiste à appliquer statistiquement les règles d'une stratégie à des données historiques. Le forward testing, quant à lui, consiste à les appliquer en temps réel ou « bougie par bougie », dans des conditions où le moment de l'exécution et la pression décisionnelle sont présents.

Une fois que les données statistiques sont validées : un échantillon suffisamment large, des indicateurs stables dans différentes conditions, des coûts réalistes pris en compte.

Non. Les conditions qui ont historiquement favorisé cette situation pourraient ne plus le faire à l'avenir.

.png)

Découvrez la méthodologie précise utilisée par les traders professionnels pour se démarquer, surmonter les difficultés et protéger leurs comptes, étape par étape.

.png)

Tout ce que vous devez savoir, depuis la définition de votre avantage concurrentiel et la réalisation de votre première simulation de marché jusqu'à l'interprétation des résultats et le développement de la résilience psychologique nécessaire pour réussir n'importe quel défi proposé par une société de trading.