.png)

Il existe une méthode de backtesting qui prend 40 heures pour générer 100 transactions, qui vous laisse encore plus perplexe qu'au début et qui finit par vous pousser à abandonner complètement le processus.

La plupart des traders utilisent cette version.

Il existe également une version qui comprend cinq sessions intensives de 90 minutes, fournit des données statistiques fiables dans diverses conditions de marché et vous permet de déterminer avec certitude si votre stratégie présente un réel avantage ou non.

La différence ne réside pas dans le talent ni dans les outils. Elle réside dans la méthode.

Ce guide vous explique en détail comment raccourcir la durée de vos backtests sans compromettre la qualité des données, afin que vous puissiez identifier plus rapidement votre avantage concurrentiel et gagner en confiance avant même de risquer votre capital réel.

Avant d'optimiser la vitesse de vos tests rétrospectifs, il est utile de comprendre pourquoi ils sont lents au départ.

Les facteurs qui font perdre le plus de temps ne sont pas ceux auxquels les traders s'attendent. C'est rarement la relecture elle-même qui brise l'élan. Ce sont les trois obstacles qui l'entourent :

Goulet d'étranglement n° 1 : règles non définies

Lorsque vos critères d'entrée sont flous, vous passez entre 5 et 10 minutes par transaction à vous demander si une configuration est valable. Multipliez cela par 100 transactions et vous aurez perdu près d'une semaine de travail entière à tergiverser. La solution ne réside pas dans une analyse plus rapide, mais dans la définition de règles si précises que chaque décision prend moins de 30 secondes.

Goulot d'étranglement n° 2 : absence de structure de session

La plupart des traders ouvrent un graphique, commencent à le faire défiler et s'arrêtent dès qu'ils se sentent fatigués ou frustrés. En l'absence de limites clairement définies pour la session, d'une heure de début, d'un nombre cible de transactions ou d'une condition de marché spécifique à tester, les sessions s'enchaînent sans distinction et produisent des données hétéroclites et impossibles à interpréter.

Goulot d'étranglement n° 3 : enregistrement pendant la relecture

Passer du replay à un tableur en cours de séance est le principal facteur qui ralentit considérablement votre travail. Chaque fois que vous interrompez votre concentration pour enregistrer une transaction, vous perdez la continuité psychologique qui fait toute la valeur du replay de marché. Utilisez un outil doté d'une fonctionnalité de journalisation intégrée, ou regroupez vos enregistrements pour les effectuer immédiatement après chaque transaction, jamais pendant celle-ci.

Résolvez ces trois goulots d'étranglement et vous réduirez de plus de moitié la durée de vos backtests sans rien changer d'autre.

Le but n'est pas de précipiter votre backtesting. Il s'agit plutôt d'éliminer les temps morts entre les transactions, les pauses, les remises en question et les ajustements en cours de séance qui transforment un processus de 90 minutes en une procédure de quatre heures.

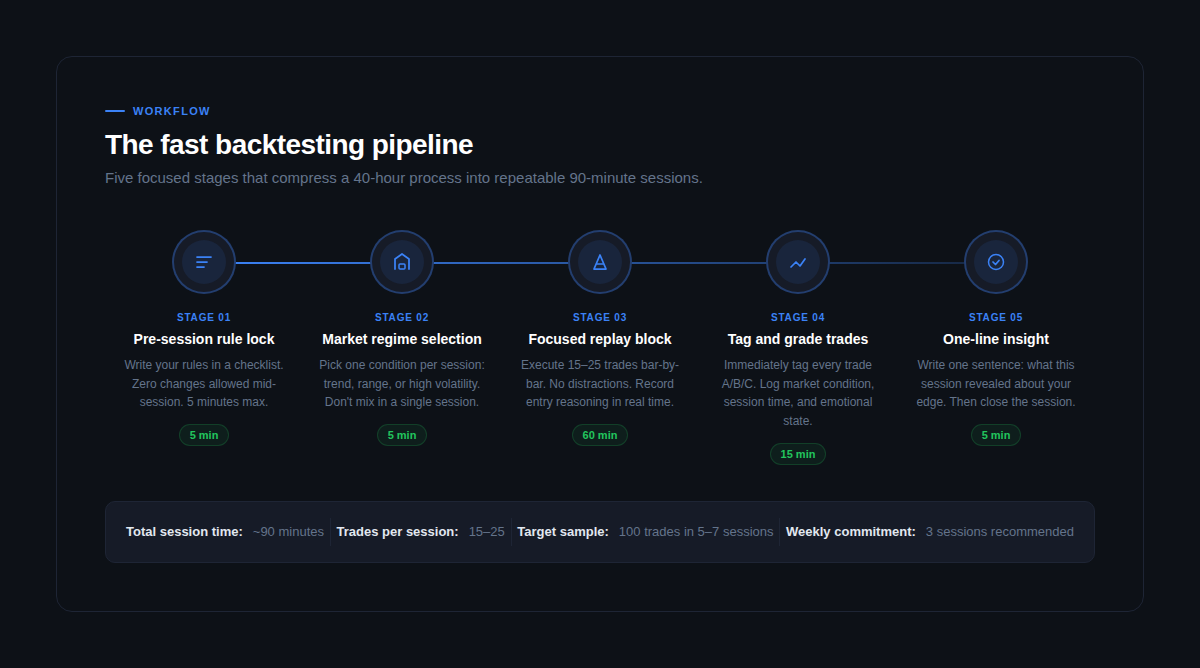

Voici comment organiser chaque séance :

Étape 1 : Verrouillage des règles avant la session (5 minutes)

Ouvrez votre document de règles stratégiques. Lisez chaque règle. Si quelque chose vous semble ambigu, clarifiez-le dès maintenant, et non pas en plein milieu d'une partie. Le pire moment pour modifier une règle, c'est lorsque vous vous retrouvez face à une configuration que l'ancienne règle aurait exclue. Rédigez vos règles, respectez-les et n'y touchez pas avant la fin de la session.

Étape 2 : Choix du régime de marché (5 minutes)

Choisissez une condition de marché à tester dans cette session : tendance, consolidation ou forte volatilité. Sélectionnez une période qui correspond clairement à cette condition. Il ne s'agit pas seulement d'une question de rigueur méthodologique, c'est ce qui donne tout son sens à vos données. Mélanger différentes conditions de marché au sein d'une même session produit des statistiques qui ne vous fournissent aucune information exploitable.

Étape 3 : Séance de relecture ciblée (60 minutes)

Effectuez 15 à 25 transactions, barre par barre. Pas de distractions, pas d'avance rapide, pas de vérification du résultat avant de passer l'ordre. Notez au fur et à mesure votre raisonnement d'entrée en une phrase par transaction ; cela ne prend que trois secondes et s'avère inestimable pour l'analyse post-session. Considérez chaque session comme une tentative de relever le défi d'une société de trading: mêmes règles, même discipline, même responsabilité émotionnelle.

Étape 4 : Classer et noter les échanges (15 minutes)

Dès la fin de la relecture, évaluez chaque transaction : A (respect total des règles), B (écart mineur par rapport aux règles), C (impulsif ou émotionnel). Notez le résultat, le multiple R exact, les conditions du marché et la raison de votre entrée en une ligne. N'attendez pas demain, car le souvenir de votre prise de décision s'estompe en quelques heures.

Étape 5 : Une idée en une phrase (5 minutes)

Rédigez une phrase résumant ce que cette session a révélé. Pas un paragraphe, pas une liste, une seule phrase. Cela vous oblige à synthétiser plutôt qu’à simplement consigner. Exemples : « Les entrées sur cassure dans des conditions de consolidation ont généré une espérance de -0,4R, à éviter. » ou « Les retracements de tendance au niveau de la moyenne mobile exponentielle (EMA) à 50 sur 15 minutes ont affiché un taux de réussite de 68 % sur 22 transactions. » Cette simple habitude développe la capacité de reconnaissance des schémas qui transforme les données brutes en un véritable avantage.

Les sessions les plus rapides sont celles qui ne nécessitent aucune prise de décision une fois que la rediffusion a commencé. Tout est décidé à l'avance. Absolument tout.

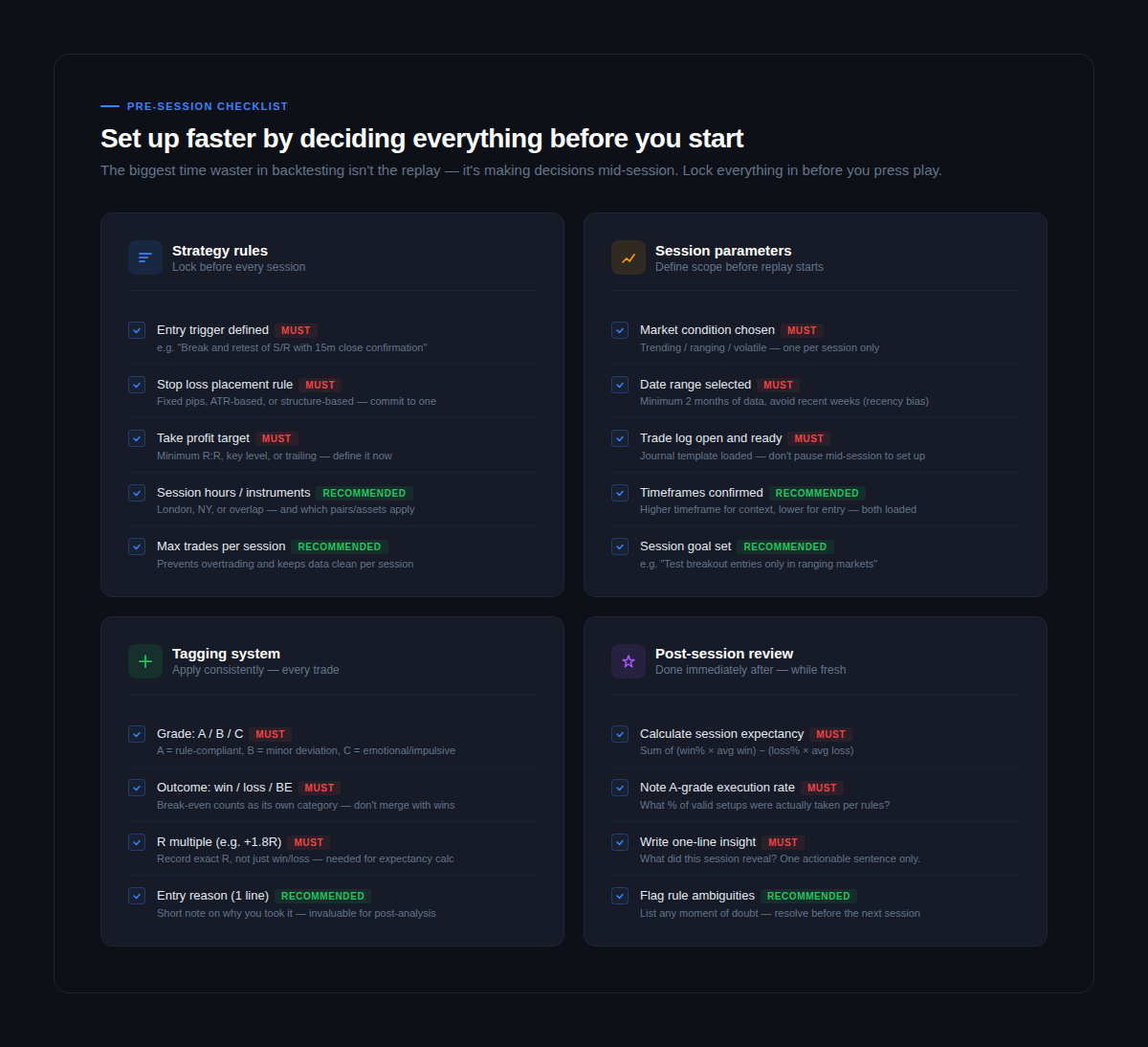

Faites cet exercice avant chaque séance :

Règles de stratégie (doivent être verrouillées avant la rediffusion)

Formulez votre critère d'entrée en une seule phrase, sans laisser place à l'interprétation. « Une cassure suivie d'un retest d'un niveau de support sur 4 heures, avec une clôture de la bougie de 15 minutes au-dessus » est une règle. « Une cassure nette » ne l'est pas. Définissez votre méthode de placement du stop loss (en pips fixes, basée sur l'ATR ou sur la structure du marché) et engagez-vous à la respecter avant de commencer. Définissez votre objectif de prise de bénéfices : un ratio R fixe, un niveau clé ou une méthode de trailing stop. Choisissez-en une et ne la modifiez pas en cours de séance.

Paramètres de session (définissez la portée avant d'appuyer sur « Lecture »)

Précisez exactement le type de marché que vous testez (tendance, consolidation ou forte volatilité) et respectez-le. Choisissez une période qui correspond clairement à cette condition, en évitant les semaines les plus récentes afin de réduire le biais de récence. Assurez-vous que votre journal de trading soit ouvert et chargé avant de lancer la simulation. Passer d'une fenêtre à l'autre en cours de session nuit à votre concentration et ralentit le processus.

Système de marquage (appliqué à chaque transaction)

Le système de marquage minimal viable comprend : la note (A/B/C), le résultat (gain/perte/équilibre) et le multiple R exact. C'est tout. Trois données par transaction, enregistrées immédiatement après la clôture de chaque transaction. D'autres données sont utiles mais facultatives : les trois éléments ci-dessus sont ceux dont vous avez besoin pour calculer l'espérance mathématique et le taux d'exécution, qui sont les deux chiffres les plus importants de tout votre processus de backtesting.

C'est là que la plupart des processus de backtesting échouent sans que l'on s'en aperçoive.

Une stratégie testée uniquement sur des marchés en tendance semble donner d'excellents résultats. Mais lorsqu'on l'applique en conditions réelles pendant une période de consolidation, qui représente environ 45 % du temps de marché, elle s'avère désastreuse. La stratégie n'était pas mauvaise. C'est le test qui était incomplet.

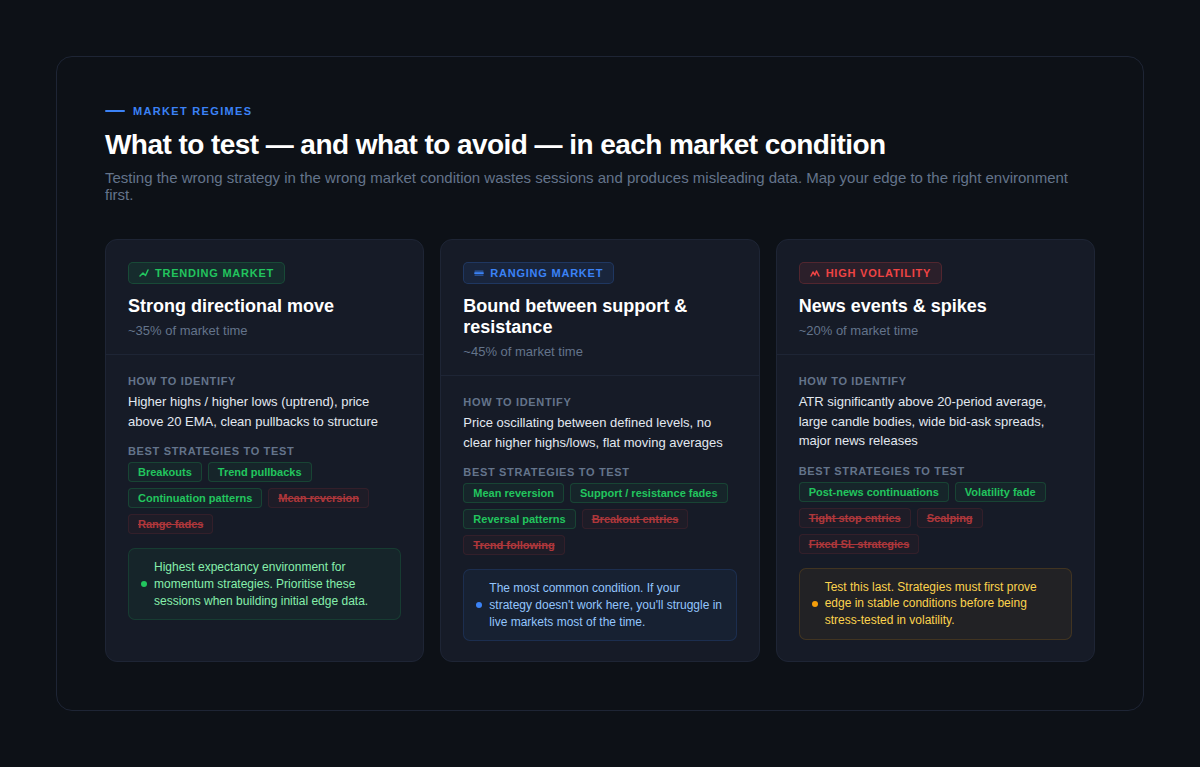

Votre avantage ne sera réel qu'une fois qu'il aura été mis à l'épreuve dans les trois principales conditions de marché :

Marchés en tendance (environ 35 % du temps)

C'est la condition la plus facile pour trouver un avantage, et donc la plus dangereuse en cas de sur-test. Les stratégies basées sur la dynamique, les replis de tendance et les figures de continuation y donnent les meilleurs résultats. Les stratégies de retour à la moyenne et de sortie de range risquent de vous induire en erreur : elles génèrent des pertes dans des tendances qui ressemblent à un échec de la stratégie, alors qu'il s'agit en réalité d'une inadéquation entre la stratégie et les conditions du marché. Commencez par les séances de marché en tendance pour obtenir des données initiales, mais ne vous arrêtez pas là.

Marchés dans une phase de consolidation (~45 % du temps)

C'est la condition la plus importante à tester, car c'est la plus courante. Si votre stratégie ne tient pas la route en période de consolidation, elle échouera plus de la moitié du temps sur les marchés réels. Les configurations de retournement, les cassures de support et de résistance, ainsi que les stratégies de retour à la moyenne ont tendance à donner de bons résultats. Les stratégies de cassure produiront quant à elles de faux signaux. Savoir déterminer si vous êtes en période de consolidation avant d'entrer sur le marché est une compétence qui ne s'acquiert que par une pratique assidue — et c'est précisément ce que permettent les backtests réalisés dans des conditions de consolidation.

Périodes de forte volatilité (environ 20 % du temps de marché)

Actualités, publications de données et perturbations du marché. Testez cette condition en dernier, une fois que votre stratégie a démontré son avantage sur des marchés stables. Les stop-loss serrés sont balayés, les spreads s'élargissent et les cours évoluent d'une manière qui ne reflète pas le comportement normal du marché. Ce test permet de déterminer si votre gestion des risques résiste aux pires conditions — ce qui est précisément l'objectif des défis proposés par les sociétés de trading pour compte propre.

Un échantillon complet de backtesting comprenant plus de 100 transactions devrait refléter les trois types de conditions. Si vos données concernent à 90 % des marchés en tendance, vos statistiques vous renseignent sur une seule condition de marché, et non sur l'avantage réel de votre stratégie.

C'est la question à laquelle la plupart des guides sur le backtesting ne répondent pas assez clairement.

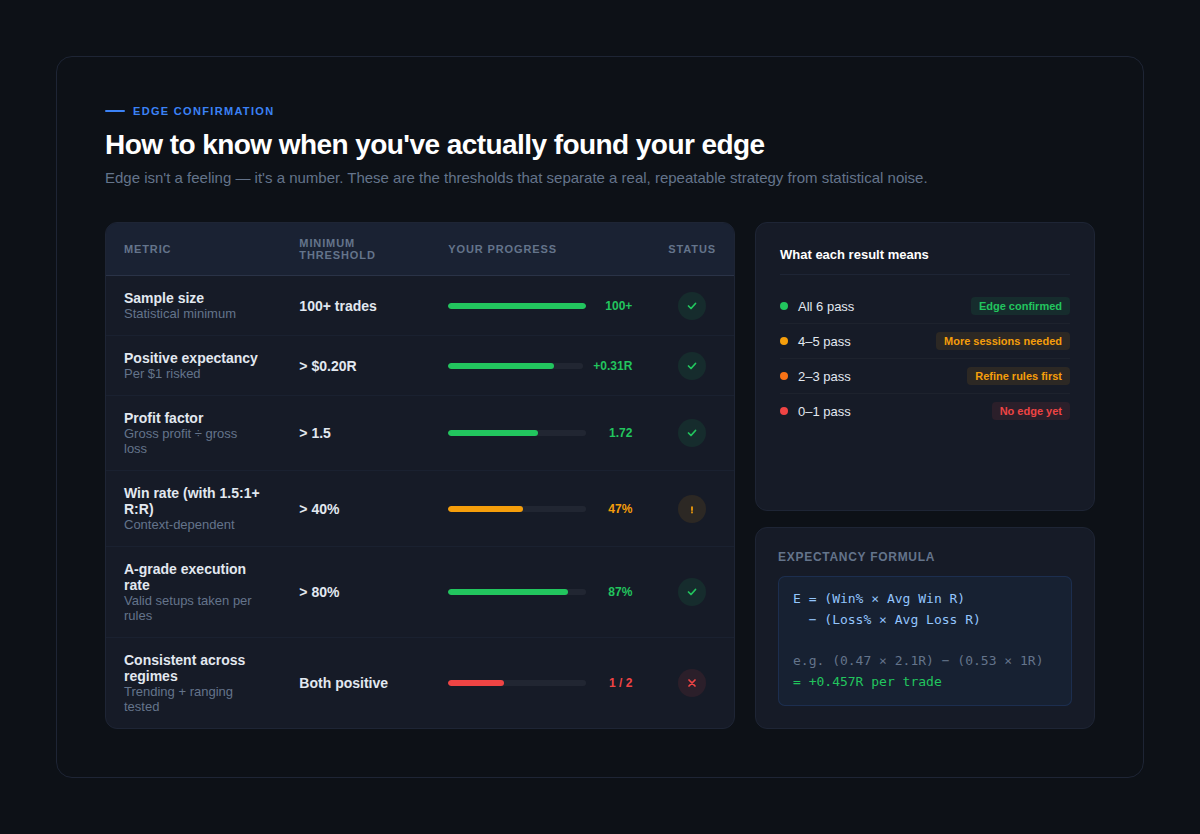

L'avantage n'est pas une impression. Ce n'est pas une série de victoires obtenue lors de vos sessions de simulation. C'est une combinaison précise de statistiques qui se vérifie sur un échantillon suffisamment large et dans des conditions de marché variées.

Passez en revue cette fiche d'évaluation après chaque série de 100 transactions :

Taille de l'échantillon : plus de 100 transactions

Tout ce qui est inférieur à 100 transactions relève de l'anecdote, pas de la donnée. Les principes mathématiques qui sous-tendent l'avantage de trading exigent un échantillon minimum pour lisser la variance. Il est nettement préférable de disposer de 200 à 300 transactions réalisées dans des conditions de marché variées. Ne prenez pas de décisions stratégiques sur la base de 30 ou 40 transactions, car vous ne feriez que réagir au bruit.

Espérance positive : supérieure à +0,20 R par transaction

L'espérance mathématique se calcule comme suit : (taux de réussite × R moyen des gains) moins (taux d'échec × R moyen des pertes). Ce chiffre unique vous indique si votre stratégie est rentable en moyenne sur l'ensemble des transactions. Une espérance mathématique positive supérieure à 0,20 R par dollar risqué constitue le seuil de référence pour un avantage commercialisable. Une valeur supérieure à 0,30 R est solide. Une valeur supérieure à 0,50 R est exceptionnelle et mérite d'être examinée de près : soit vos règles sont très bonnes, soit votre échantillon est trop favorable.

Facteur de rentabilité : supérieur à 1,5

Divisez le bénéfice brut par la perte brute. Un facteur de rentabilité supérieur à 1,5 signifie que votre stratégie génère 1,50 $ pour chaque dollar perdu. S'il est inférieur à 1,2, la stratégie est peu rentable ; les frais de transaction et le glissement d'exécution viendront la réduire en conditions réelles.

Taux d'exécution de niveau A : supérieur à 80 %

C'est le chiffre que la plupart des traders ignorent, et c'est pourtant celui qui met en évidence l'écart entre les performances théoriques d'une stratégie et les résultats que vous obtiendrez réellement en conditions réelles. Si vous ne concrétisez que 60 % de vos opportunités valides de niveau A, votre taux de réussite en conditions réelles sera inférieur à celui obtenu lors des tests rétrospectifs, non pas parce que la stratégie est moins performante, mais parce que vos hésitations et vos décisions dictées par les émotions vous font passer à côté d'opportunités.

Constant, quel que soit le contexte de marché

Analysez vos indicateurs séparément pour les sessions de tendance et les sessions de fluctuation. Les deux doivent afficher une espérance positive. Si votre stratégie ne fonctionne que dans une seule de ces conditions, vous ne disposez pas d'un avantage, mais d'une configuration spécifique à une condition qui vous oblige à identifier correctement le régime du marché avant chaque transaction. C'est une compétence bien plus difficile à maîtriser.

Lorsque les cinq critères sont remplis, vous disposez d'un avantage avéré. Si certains ne le sont pas, vos données de backtesting vous indiquent précisément où chercher.

Une fois que vous disposez du processus décrit ci-dessus, il existe des moyens concrets d'accélérer les choses sans compromettre la qualité des données.

Raccourcis qui fonctionnent :

Utilisez un outil de relecture spécialement conçu à cet effet. La différence entre une plateforme de relecture dédiée comme FX Replay et le défilement manuel des graphiques ne réside pas seulement dans la commodité : ce sont la journalisation intégrée, la possibilité de définir les paramètres de la société de trading et la précision au tick près des données qui permettent de comparer véritablement chaque session. Le fait de passer sans cesse de la relecture à un tableur allonge la durée de vos sessions de 30 à 40 %.

Organisez des sessions de simulation en parallèle. Une fois que votre processus est bien rodé, organisez trois courtes sessions par semaine : une en tendance, une en consolidation et une en forte volatilité, plutôt qu'une seule longue session sans distinction. Vous atteindrez ainsi plus rapidement les 100 transactions et les données seront nettement plus utiles.

Fixez-vous des objectifs de séance, pas seulement des objectifs de trading. « Je vais effectuer 20 transactions aujourd’hui » est un objectif peu concret. « Je vais tester des points d’entrée sur des cassures dans un contexte de consolidation de la paire EUR/USD depuis le troisième trimestre de l’année dernière et évaluer l’espérance de gain par séance » est un objectif qui génère des données exploitables. Plus votre objectif de séance est précis, plus vite vous accumulerez des données significatives sur les tendances.

Raccourcis qui ne fonctionnent pas :

Backtesting automatisé pour les stratégies manuelles. Le backtesting automatisé ne peut pas reproduire la pression liée à la prise de décision, l'hésitation ou la peur de passer à côté d'une opportunité (FOMO) qui affectent votre exécution en conditions réelles. Une stratégie qui donne d'excellents résultats lors d'un backtesting algorithmique peut se comporter très différemment lorsque c'est vous qui l'exécutez en conditions réelles. Pour les traders manuels, seule la simulation manuelle du marché produit des données exploitables.

Modifier les règles en cours de session. Chaque fois que vous modifiez une règle en constatant une perte que l'ancienne règle aurait évitée, vous effectuez un ajustement de courbe en temps réel. Il en résulte une stratégie qui fonctionne uniquement sur les données que vous venez de tester, et nulle part ailleurs. Les règles ne changent qu'entre les échantillons, jamais au cours de ceux-ci.

S'arrêter dès le premier échantillon concluant. Une série favorable de 100 transactions ne constitue pas un avantage confirmé. Testez-la sur au moins deux périodes distinctes et deux instruments distincts avant de vous engager. Si l'avantage disparaît lorsque vous modifiez la plage de dates, c'est qu'il n'a jamais vraiment existé : vous avez trouvé une bonne période sur le marché, pas une stratégie reproductible.

La rapidité dans le backtesting ne résulte pas d'une exécution précipitée de la simulation. Elle découle de l'élimination de tout ce qui n'est pas nécessaire : les débats sur les règles en cours de session, les configurations ambiguës, les changements de contexte, les sessions non structurées sans objectif précis.

Suivez le processus en cinq étapes. Utilisez la liste de contrôle préalable à la séance. Testez vos stratégies dans les trois types de conditions de marché. Évaluez votre tableau de bord de performance après chaque échantillon de 100 transactions.

Si vous suivez ce processus de manière régulière, vous obtiendrez un échantillon statistiquement significatif en cinq à sept séances de 90 minutes, et vous pourrez confirmer véritablement votre avantage en deux à trois semaines de pratique régulière.

Les traders qui trouvent le plus rapidement leur avantage concurrentiel ne sont pas ceux qui passent le plus de temps devant leur écran. Ce sont ceux qui organisent leur temps d'écran de la manière la plus structurée.

Prêt à réaliser des simulations plus rapides grâce à la journalisation intégrée et à des données de relecture précises à la seconde près ? Commencez vos tests rétrospectifs avec FX Replay →

Vous n'avez pas trouvé votre question ici ?

Consultez notre Centre d'aide ci-dessous !

Il faut au moins une centaine de transactions pour que les conclusions statistiques soient fiables. En dessous de ce seuil, la variance prend le dessus et vos résultats reflètent davantage la chance que votre avantage. Pour une validation sérieuse de votre stratégie — en particulier avant de vous lancer dans un concours organisé par une société de trading —, visez entre 200 et 300 transactions réparties sur au moins deux périodes distinctes. La question de la taille de l'échantillon ne concerne pas seulement la fiabilité statistique ; il s'agit également de tester une variété suffisante de conditions de marché afin que vos résultats ne soient pas liés à une seule période favorable de l'évolution des cours.

Commencez par un seul instrument jusqu’à ce que vous ayez confirmé l’avantage, puis passez à un deuxième pour valider la robustesse de la stratégie. Tester trop d’instruments trop tôt dilue vos données et rend plus difficile l’identification de tendances spécifiques à chaque situation. Une fois que vous disposez de plus de 100 transactions sur une paire présentant une espérance positive, appliquez la même stratégie à un instrument corrélé (par exemple, la paire GBP/USD si vous avez testé la paire EUR/USD) pour voir si l’avantage se confirme.

Trois vérifications rapides : la structure des cours (des sommets et des creux de plus en plus élevés = tendance, une oscillation entre différents niveaux = consolidation), la relation entre le cours et la moyenne mobile exponentielle (EMA) à 20 périodes (au-dessus et s'éloignant = tendance, croisements répétés = consolidation), et l'ATR par rapport à sa moyenne récente (nettement plus élevée = forte volatilité). Choisissez des plages de dates où la condition est claire : plus votre sélection de périodes est précise, plus vos données seront utiles.

Techniquement, oui, mais vos résultats seront faussés par le biais de familiarité : vous éviterez inconsciemment les configurations dont vous vous souvenez comme ayant échoué et privilégierez celles dont vous vous souvenez comme ayant fonctionné. La meilleure pratique consiste à tester des périodes que vous n'avez pas étudiées récemment, ou à utiliser un outil de relecture qui vous empêche de voir le résultat avant de passer votre ordre. La relecture barre par barre de FX Replay impose automatiquement cette discipline.

Une séance de 90 minutes est la durée optimale pour la plupart des traders. Au-delà de 90 minutes, la fatigue décisionnelle commence à nuire à la qualité de vos exécutions et les données que vous produisez ne reflètent plus votre façon de trader lorsque vous êtes en pleine forme. Trois séances concentrées de 90 minutes par semaine vous permettront d'atteindre un échantillon de 100 transactions en moins de deux semaines, ce qui est nettement plus rapide que des séances occasionnelles de plusieurs heures qui s'épuisent avant d'aboutir à des données significatives.

.png)

Découvrez la méthodologie précise utilisée par les traders professionnels pour se démarquer, surmonter les difficultés et protéger leurs comptes, étape par étape.

.png)

Tout ce que vous devez savoir, depuis la définition de votre avantage concurrentiel et la réalisation de votre première simulation de marché jusqu'à l'interprétation des résultats et le développement de la résilience psychologique nécessaire pour réussir n'importe quel défi proposé par une société de trading.