.png)

Même les stratégies de trading les mieux conçues perdent entre 10 et 20 % de leur efficacité lorsqu'on passe du backtest au trading en réel. Vous savez déjà que ce chiffre existe. Vous l'avez aperçu en passant, entendu dans les communautés de traders, voire lu dans un guide sur le backtesting.

Mais voici ce que personne n'explique vraiment : ce pourcentage de 10 à 20 % n'est pas le fruit du hasard. Ce n'est pas une question de chance, et ce n'est certainement pas le signe que votre stratégie est défaillante.

C'est prévisible, et si vous comprenez d'où cela vient, vous pouvez en tenir compte avant de risquer votre capital.

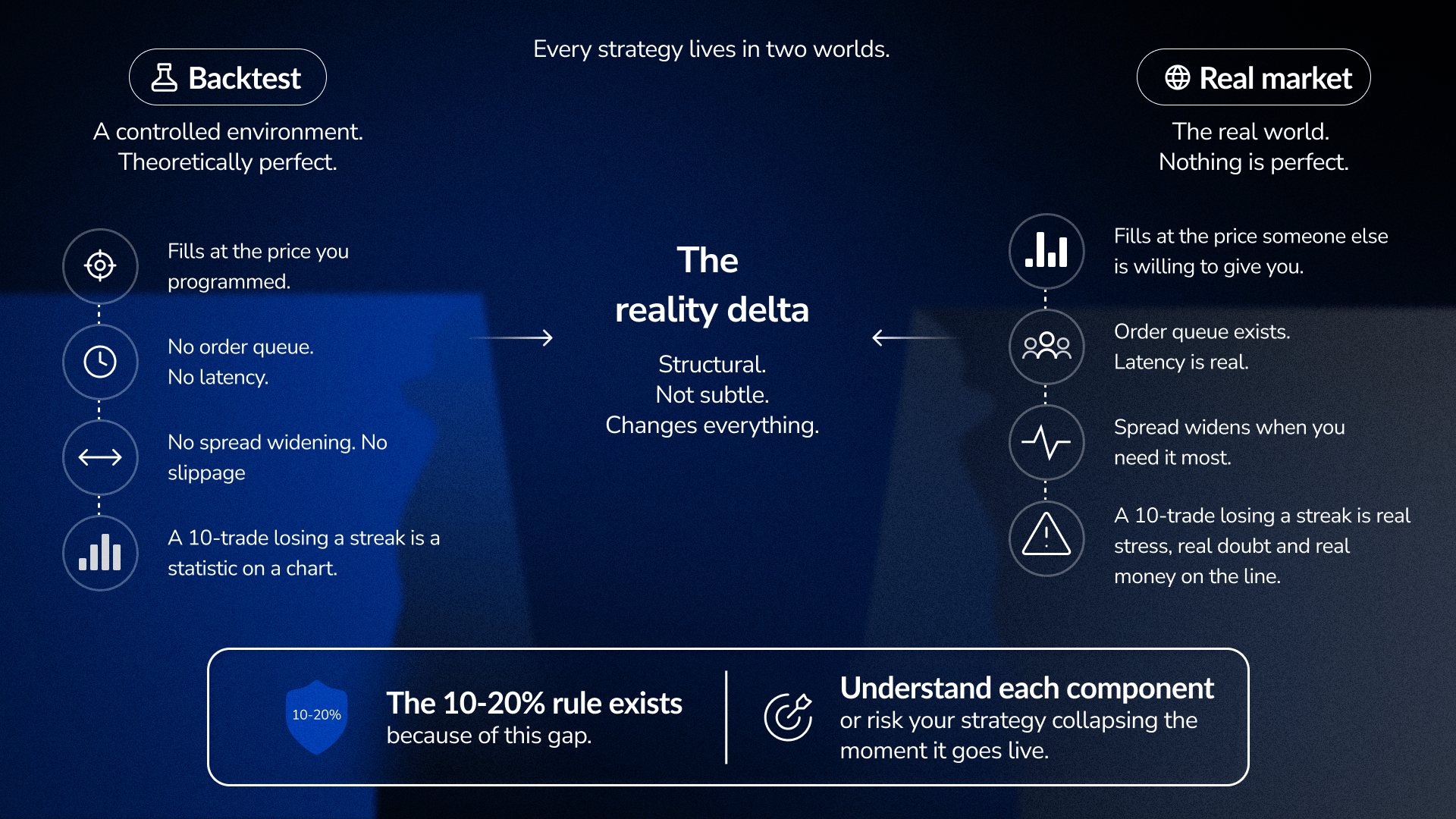

Toute stratégie évolue dans deux univers.

D'abord, il évolue dans un environnement contrôlé, celui de votre backtest, où les conditions sont théoriquement parfaites. Ensuite, il évolue sur le marché réel, où ces conditions parfaites n'existent en réalité pas du tout.

La différence n'est pas subtile, mais structurelle.

Lors d'un backtest, les ordres s'exécutent au prix que vous avez programmé. En conditions réelles, ils s'exécutent au prix qu'un autre acteur du marché est prêt à vous proposer, ce qui est souvent moins avantageux, voire nettement moins avantageux.

Dans un backtest, il n'y a ni file d'attente d'ordres, ni latence, ni spread qui s'élargit justement au moment où vous avez besoin qu'il se resserre. En trading réel, tous ces éléments coexistent.

Cependant, la différence la plus importante est d'ordre psychologique.

Une série de dix transactions perdantes lors d'un backtest est une simple donnée statistique que l'on observe sur un graphique. Une série de dix transactions perdantes sur un compte réel, c'est dix décisions prises dans un contexte de stress réel, avec de l'argent réel qui part dans la mauvaise direction et un doute réel quant à savoir si l'on a commis une erreur. Notre corps ne fait pas la différence entre une perte financière et une menace physique : la réaction au stress est identique. Cela change tout dans la manière dont on exécute la transaction suivante.

C'est pourquoi la règle des 10 à 20 % existe, et c'est pourquoi la compréhension de chacun de ses éléments fait toute la différence entre une stratégie qui résiste à la transition et une autre qui s'effondre en quelques semaines.

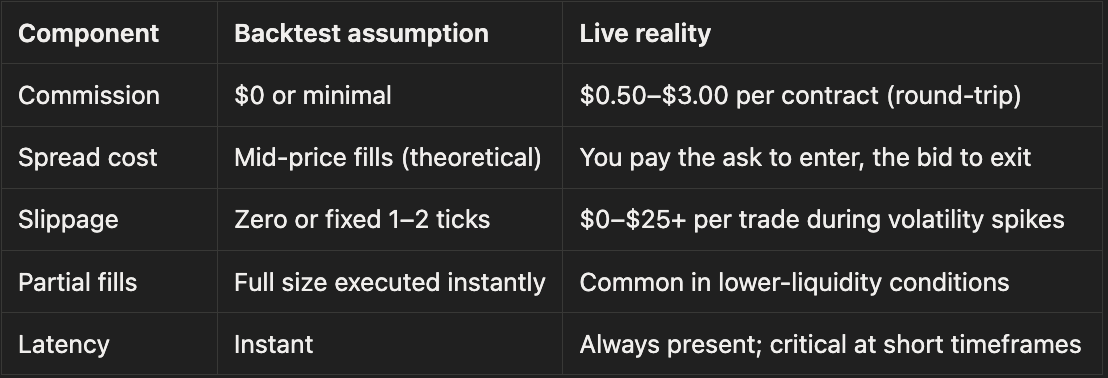

Ouvrez n'importe quel backtest de stratégie. Regardez le gain moyen par transaction. Disons qu'il est de 30 $.

Maintenant, posez-vous la question suivante : quelle part de ces 30 dollars se retrouve réellement sur votre compte ?

Pour la plupart des traders, la réponse honnête est : bien moins. Le backtest ne vous le dira jamais, à moins que vous ne le forciez délibérément à le faire.

Voici à quoi ressemble une structure de coûts réaliste :

C'est au niveau de la courbe de glissement que la plupart des backtests se déconnectent complètement de la réalité.

Pendant les heures normales de marché, le slippage est minime, de l'ordre d'un ou deux ticks. Cependant, lors d'événements d'actualité, de publications de résultats financiers ou de pénuries de liquidité, le slippage peut faire basculer la rentabilité d'une transaction dans son ensemble. Un backtest qui ne tient pas compte de ce facteur, ou qui le modélise sous la forme d'un chiffre fixe, donne une image nettement plus flatteuse de la stratégie qu'en réalité, précisément aux moments où cela compte le plus : lors des séances de forte volatilité où celle-ci atteint des pics, où le flux d'ordres se tarit et où les exécutions se détériorent.

Voici la première mise au point : déduisez les coûts réels de transaction (aller-retour) de votre profit moyen par transaction. Si le calcul ne tient plus la route après cette déduction, c'est que vous n'avez pas d'avantage concurrentiel.

La plupart des backtests partent du principe d'une exécution parfaite, car ils s'appuient sur des graphiques statiques. Avec FX Replay, vous exécutez vos transactions au fur et à mesure de l'évolution des cours, et non en plaçant des ordres sur un graphique figé. Cette différence met en évidence les problèmes de timing, les exécutions manquées et les hésitations qu'un backtest standard ne parvient jamais à détecter.

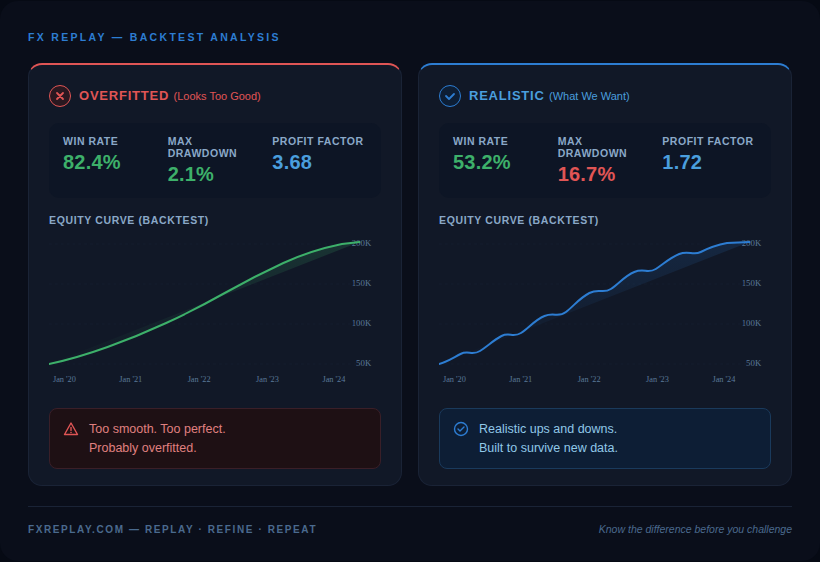

Vous l'avez sans doute déjà vu. Une stratégie avec un taux de réussite supérieur à 80 %, une courbe de capital régulière et des baisses de capital qui semblent insignifiantes. Tout en vous vous dit : c'est trop beau pour être vrai.

Tu as raison. C'est probablement le cas.

On parle de surajustement lorsque les règles d'une stratégie sont resserrées, modifiées ou sélectionnées de manière sélective jusqu'à ce qu'elles s'adaptent parfaitement aux données historiques. Le problème, c'est qu'elles s'adaptent au bruit et non aux tendances réelles du marché. Cela fonctionne à merveille lors d'un backtest, car celui-ci ne tient compte que du passé, mais dès que la stratégie est confrontée à de nouvelles données de marché (c'est-à-dire littéralement à chaque transaction une fois qu'elle est mise en production), elle échoue.

Voici comment le repérer :

Une stratégie surajustée se caractérise généralement par :

La mesure à prendre pour éviter le surajustement est simple, mais la plupart des traders la négligent : fixez définitivement vos règles et ne les modifiez plus par la suite. Testez ensuite ces règles figées sur une période de données que vous n'avez jamais consultée pendant la phase de développement.

Si la stratégie s'effondre, c'est qu'elle était adaptée au passé. Si elle tient raisonnablement bien la route, vous tenez peut-être là quelque chose. Même dans ce cas, un backtest sans faille ne garantit pas une exécution sans faille. L'application des mêmes règles dans FX Replay révèle souvent des frictions invisibles dans les résultats historiques : entrées tardives, signaux ignorés et erreurs de timing qui n'apparaissent que lorsque les décisions doivent être prises en temps réel.

Une stratégie testée rétrospectivement sur la période 2020-2022 a traversé l'une des phases de volatilité les plus inhabituelles de l'histoire récente. Une stratégie testée rétrospectivement sur la période 2016-2018 a quant à elle évolué dans un environnement de tendance relativement serein, caractérisé par une faible volatilité.

Ces deux backtests sont « concluants ». Mais ils sont aussi tous deux susceptibles d'induire en erreur.

Chaque stratégie a ses conditions de marché préférées. Les systèmes de suivi de tendance rapportent gros sur des marchés à forte tendance et perdent tout leur intérêt dans des phases de consolidation. Les systèmes de retour à la moyenne s'épanouissent dans des phases de consolidation stables et sont balayés lors des poussées de momentum. Les résultats du backtest seront excellents ou catastrophiques selon, presque exclusivement, le type de marché qui a dominé votre période de test, et vous n'avez absolument aucun contrôle sur le type de marché qui se présentera lorsque vous passerez en production.

Cela signifie que votre backtest a répondu à une seule question : « Cette stratégie a-t-elle fonctionné dans « ce » contexte de marché spécifique ? » Il n'a jamais répondu à la question suivante : « Cette stratégie fonctionnera-t-elle dans « tous » les contextes auxquels je serai confronté en conditions réelles ? »

La solution est simple mais efficace : testez votre stratégie sur trois périodes de marché délibérément différentes.

Choisissez les trois mois les moins performants parmi les résultats de votre backtest. Quelles conditions de marché ont caractérisé ces périodes ? Identifiez leur contraire : une période de tendance, une période de consolidation, une période de forte volatilité. Appliquez vos règles fixes à chacune de ces situations séparément.

Une stratégie qui tient raisonnablement la route dans ces trois cas repose sur des bases bien plus solides qu'une stratégie qui n'a survécu qu'à un seul régime.

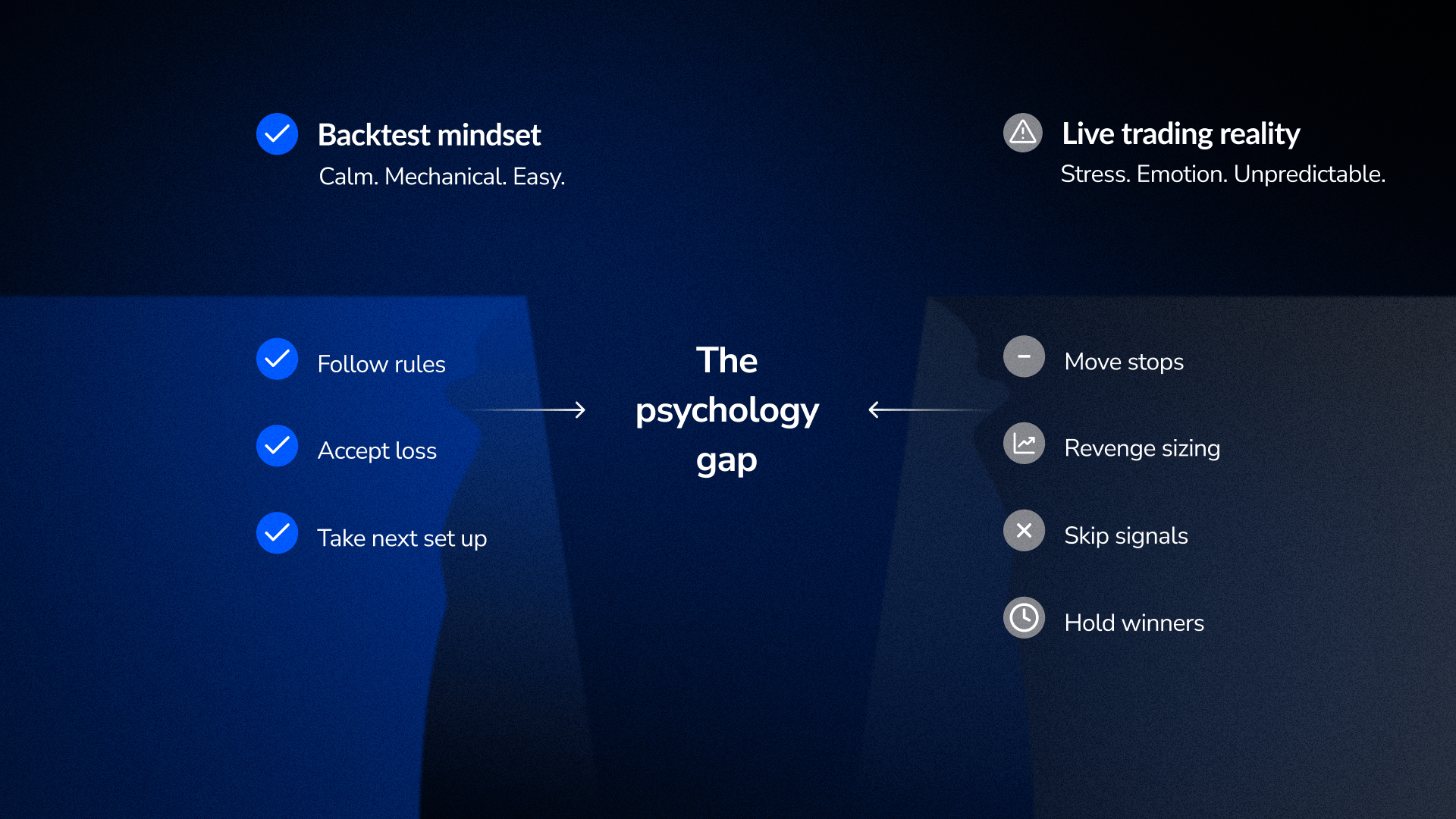

Voici ce que tout trader finit par découvrir : appliquer des règles dans le cadre d'un backtest et les appliquer en situation de stress réel sont deux choses totalement différentes.

Dans un backtest, on suit les règles. Elles sont appliquées de manière mécanique. Une transaction perdante n'est qu'une ligne sur un graphique. Un drawdown n'est qu'un chiffre que l'on examine plus tard.

Sur un compte réel avec de l'argent réel, votre corps réagit et votre capacité à prendre des décisions s'en trouve altérée. La discipline dont vous faisiez preuve en analysant les graphiques disparaît dès que les cours évoluent en votre défaveur.

La suite est prévisible :

Il ne s'agit en aucun cas d'une faiblesse consciente. C'est une réaction physiologique à des conditions que le backtest n'a jamais reproduites.

C'est là que réside véritablement la perte de 10 à 20 %. Elle ne tient pas uniquement aux coûts, mais à l'écart entre le respect mécanique des règles et le respect de celles-ci en situation de stress.

Les recherches sur la psychologie du trading montrent que les traders ayant été soumis à une pression pendant leurs exercices (non pas en se contentant d'étudier des graphiques, mais en prenant activement des décisions au fur et à mesure de l'évolution des cours) ont obtenu de bien meilleurs résultats lors des opérations réelles que ceux qui se sont limités à l'analyse de graphiques statiques. Ce type d'entraînement contribue à créer des connexions neuronales adaptées aux conditions de stress du trading réel.

C'est précisément pour cela que l'entraînement basé sur la relecture fonctionne, et que FX Replay existe. Vous ne vous contentez pas d'analyser ce qui s'est passé, mais vous décidez quoi faire au moment même où cela se produit. Le cours évolue, vous êtes sous pression, et vous vivez une série de pertes non pas comme un simple chiffre, mais comme trois pertes consécutives alors que vous êtes encore en position. Cette pression, cette expérience et cette immunisation au stress se répercutent concrètement sur le trading en direct.

Un backtest statique porte sur une seule période. Le test « walk-forward » permet de vérifier si votre stratégie reste efficace lorsque les conditions évoluent, ce qui se rapproche davantage de la réalité du marché.

Votre backtest présente une séquence de transactions. Le trading en réel est aléatoire. La simulation de Monte Carlo met en évidence la fourchette réaliste du pire scénario. Une perte maximale de 5 000 $ lors d'un backtest peut atteindre 14 800 $ au 95e centile. Si cela risque de vous déstabiliser psychologiquement, c'est que votre capital est insuffisant.

La plupart des traders surveillent leurs profits et pertes pendant leur période de backtesting. Or, ce qu’ils devraient surveiller, c’est le respect des règles. Un backtesting où l’on a suivi tous les signaux valides et évité tous les signaux non valides est plus instructif qu’un backtesting rentable où l’on n’a pris que les positions pour lesquelles on avait la plus grande conviction.

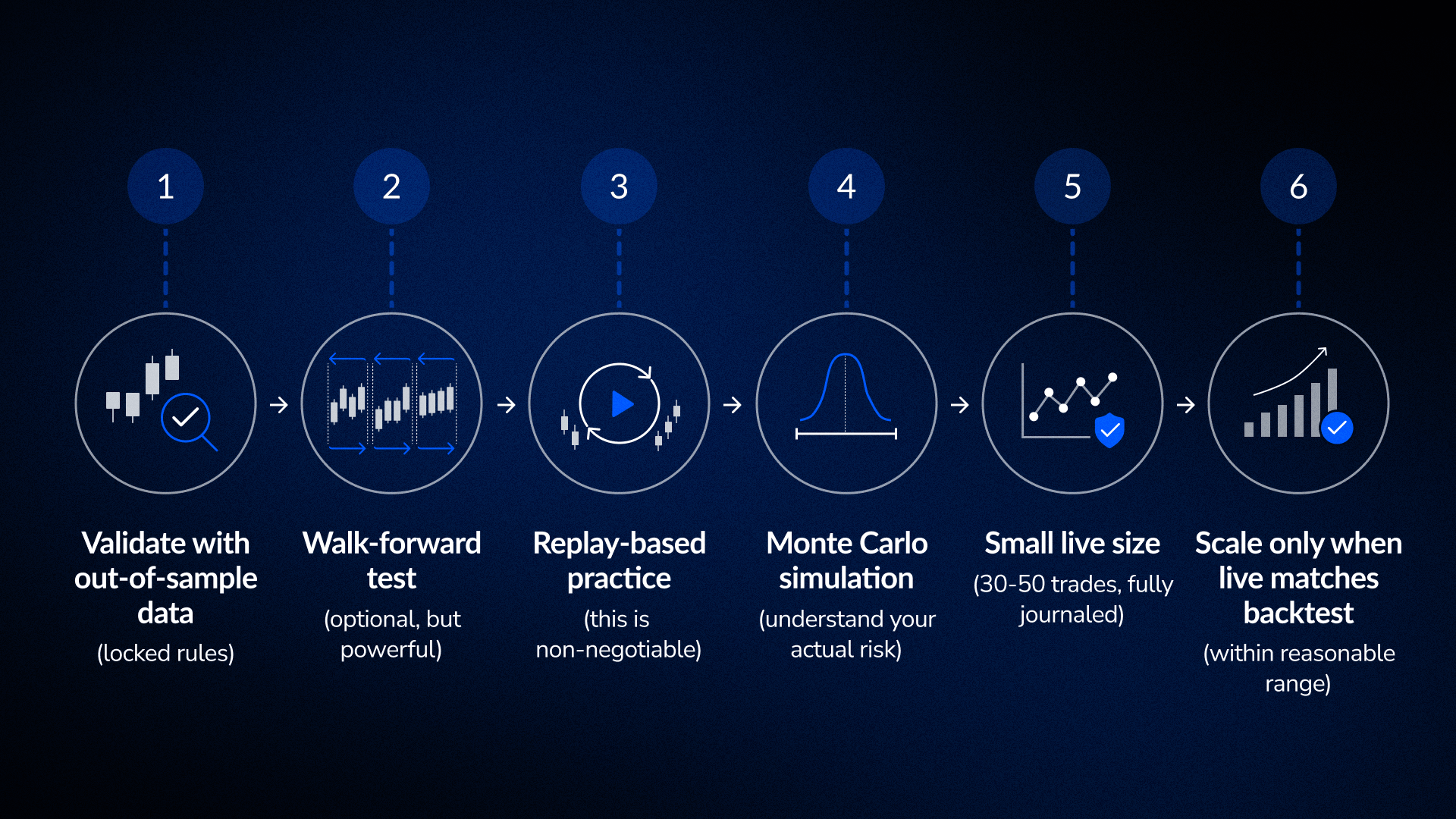

La plupart des traders passent directement du backtest au trading en réel.

Les résultats du backtest sont satisfaisants → la confiance s'installe → on investit.

Ce qui manque, c'est l'étape intermédiaire, et c'est précisément à cette étape que la plupart des stratégies échouent.

La séquence qui fonctionne réellement :

Testez votre stratégie sur des données qu’elle n’a jamais vues pendant le développement. Si elle tient la route, passez à l’étape 2. Si elle s’effondre, c’est que vous avez surajusté le modèle. Revenez en arrière et recommencez.

Testez à nouveau votre stratégie sur des fenêtres temporelles glissantes, et non sur une seule période statique. Cela reproduit la manière dont les conditions évoluent réellement au fil du temps dans le cadre du trading réel. Si elle résiste à l'épreuve du temps sur plusieurs périodes, l'avantage est plus solide.

Entraînez-vous à exécuter vos transactions dans des conditions de marché historiques réelles à l'aide d'un outil de relecture, comme FX Replay. Ne vous contentez pas d'étudier le graphique : prenez activement des décisions d'entrée et de sortie au fur et à mesure que les chandeliers se forment. Notez dans un journal votre respect des règles, indépendamment de votre compte de résultats. Avez-vous suivi tous les signaux valides ? Avez-vous évité tous les signaux non valides ? C'est ce qui compte le plus, bien plus que le fait d'avoir réalisé ou non des bénéfices.

Mélangez l'ordre de vos transactions historiques plus de 1 000 fois. Cela vous permet de visualiser la répartition réaliste des baisses potentielles, et pas seulement la baisse maximale observée lors de votre backtest.

Commencez à trader avec des montants suffisamment modestes pour que les pertes n'altèrent pas votre jugement. Consignez chaque transaction : raison de l'entrée, exécution, sortie, vos impressions, si vous avez respecté les règles, etc. Comparez ces données réelles aux résultats attendus de vos backtests. Au bout de 30 à 50 transactions, vous saurez si l'exécution correspond au backtest ou si quelque chose ne va pas.

Au bout de 30 à 50 transactions, vous disposez de données concrètes. Si le résultat en temps réel se situe dans une fourchette de 10 à 15 % par rapport aux prévisions du backtest et que le respect des règles est rigoureux, la transition est en bonne voie. À partir de là, augmentez progressivement vos volumes.

Avant de mettre en œuvre une stratégie en conditions réelles, assurez-vous de vérifier les points suivants :

Structure des coûts

Protection anti-surajustement

Test de régime

Psychologie et exécution

L'écart entre les résultats des backtests et ceux obtenus en conditions réelles ne relève pas d'un échec du backtesting. Il s'agit d'une caractéristique qui montre que le backtesting est un filtre, et non une garantie.

Un bon backtest vous indique que la stratégie pourrait fonctionner. Il ne vous garantit pas pour autant qu'elle fonctionnera en conditions réelles.

Si vous comprenez chaque composante de l'écart, notamment les coûts, le surajustement, le risque de régime et les facteurs psychologiques, et que vous les validez toutes avant la mise en production, vous éliminez la majeure partie de l'incertitude. La baisse de performance de 10 à 20 % n'est plus aléatoire. Elle devient prévisible, gérable et vous en avez déjà tenu compte.

Les traders qui réussissent leur transition ne sont pas ceux dont les backtests sont parfaits. Ce sont ceux qui ont effectué le travail de validation et qui ont parfaitement compris ce que leur backtest leur indiquait.

Vous n'avez pas trouvé votre question ici ?

Consultez notre Centre d'aide ci-dessous !

En général, c'est l'une ou plusieurs des raisons suivantes : les coûts n'ont pas été modélisés de manière réaliste, la stratégie a été trop ajustée aux données historiques, le régime de marché a évolué vers une situation que le backtest n'avait jamais rencontrée, ou le respect des règles s'est dégradé en situation de stress réel. La plupart du temps, il s'agit d'une combinaison de ces facteurs.

Oui. C'est courant pour les stratégies bien validées. Les stratégies reposant sur des hypothèses irréalistes affichent des performances bien moins bonnes. Si votre compte de résultat réel se situe dans une fourchette de 10 à 20 % par rapport aux résultats du backtest après 30 à 50 transactions, la transition fonctionne.

Testez vos règles figées sur des données que vous n'avez jamais utilisées pendant le développement. Si les performances s'effondrent, c'est que vous avez surajusté le modèle. Si les résultats tiennent raisonnablement bien, tout va probablement bien.

C'est plus important que ne le pensent la plupart des traders. Un backtest statique sur trois ans ne donne qu'une vision partielle de la situation. Le test walk-forward permet de vérifier si cette vision se vérifie sur plusieurs sous-périodes, ce qui se rapproche davantage des conditions réelles, où les régimes de marché changent constamment.

Lorsque votre backtest hors échantillon se confirme, que les simulations montrent un respect constant des règles, que l'analyse de Monte Carlo révèle un niveau de risque acceptable et que vos 30 premières transactions en conditions réelles correspondent aux prévisions du backtest dans une fourchette raisonnable.

.png)

Découvrez la méthodologie précise utilisée par les traders professionnels pour se démarquer, surmonter les difficultés et protéger leurs comptes, étape par étape.

.png)

Tout ce que vous devez savoir, depuis la définition de votre avantage concurrentiel et la réalisation de votre première simulation de marché jusqu'à l'interprétation des résultats et le développement de la résilience psychologique nécessaire pour réussir n'importe quel défi proposé par une société de trading.