.png)

Есть такой вариант бэктестинга, при котором на генерацию 100 сделок уходит 40 часов, в результате чего вы оказываетесь в еще большей растерянности, чем вначале, и в конце концов полностью отказываетесь от этого процесса.

Большинство трейдеров используют именно эту версию.

Кроме того, существует вариант, который включает в себя пять целенаправленных 90-минутных сессий, позволяет получить достоверные статистические данные в различных рыночных условиях и с уверенностью определить, обладает ли ваша стратегия реальным преимуществом или нет.

Дело не в таланте и не в инструментах. Дело в процессе.

В этом руководстве подробно описано, как сократить сроки тестирования на исторических данных без ущерба для качества данных — так вы сможете быстрее найти свое преимущество и укрепить уверенность в себе, прежде чем рисковать реальными средствами.

Прежде чем приступать к оптимизации скорости тестирования на исторических данных, стоит сначала понять, почему оно работает так медленно.

Наиболее распространённые факторы, отнимающие время, находятся не там, где думают трейдеры. Редко когда именно просмотр записи сбивает динамику. Дело в трёх «узких местах», которые его окружают:

Проблема № 1: Неопределённые правила

Если ваши критерии входа в рынок сформулированы нечетко, вы тратите по 5–10 минут на каждую сделку, раздумывая, соответствует ли ситуация установленным критериям. Умножьте это на 100 сделок — и вы потеряете почти целую рабочую неделю из-за нерешительности. Решением проблемы является не ускорение просмотра записей, а столь четкое определение правил, чтобы принятие каждого решения занимало менее 30 секунд.

Проблема № 2: Отсутствие структуры сеанса

Большинство трейдеров открывают график, начинают просматривать его и останавливаются, когда чувствуют усталость или разочарование. Без четко определённых границ сессии, времени начала, целевого количества сделок и конкретных рыночных условий, которые необходимо проверить, сессии сливаются друг с другом и дают неоднозначные, не поддающиеся интерпретации данные.

Проблема № 3: Ведение журнала при воспроизведении

Переключение между просмотром записи и электронной таблицей во время сессии — это главный фактор, замедляющий работу. Каждый раз, когда вы отвлекаетесь, чтобы зафиксировать сделку, вы теряете психологическую непрерывность, которая и делает просмотр рыночных записей ценным. Используйте инструмент со встроенной функцией ведения журнала или фиксируйте данные сразу после завершения каждой сделки, но ни в коем случае не во время ее проведения.

Устраните эти три узких места, и вы сократите время тестирования на исторических данных более чем вдвое, не меняя при этом ничего другого.

Цель заключается не в том, чтобы ускорить процесс тестирования. Цель — устранить простои между сделками, паузы, переосмысление решений и настройку стратегии в середине сессии, которые превращают 90-минутный процесс в четырехчасовой.

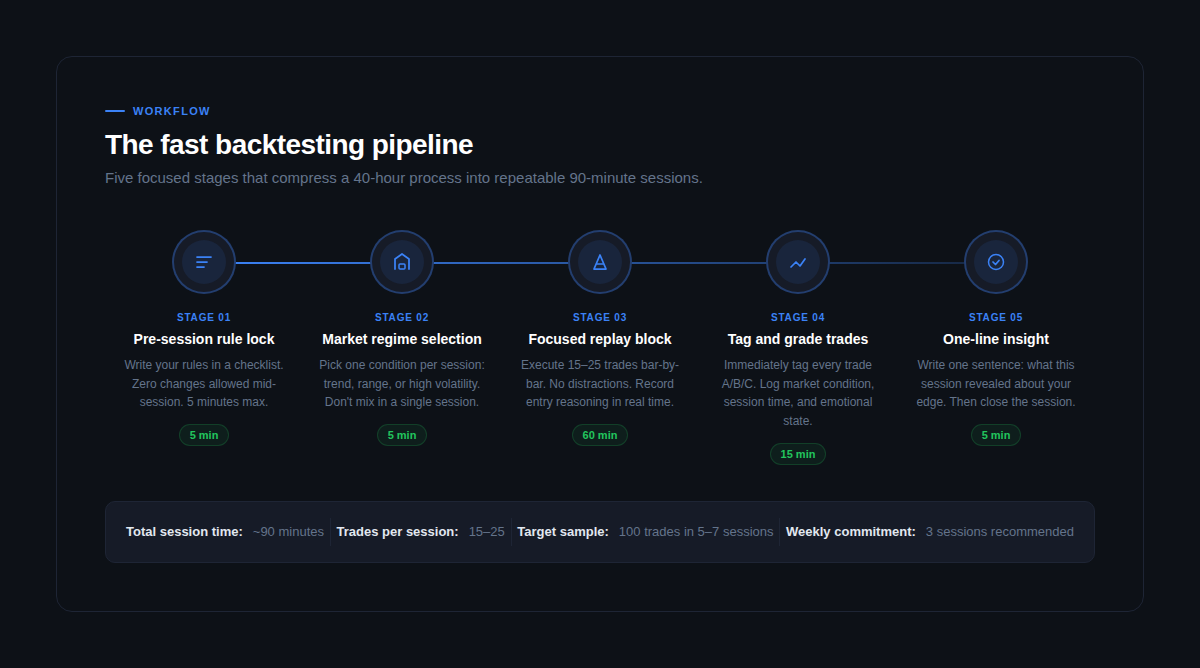

Вот как следует организовывать каждое занятие:

Этап 1: Блокировка правил до начала сессии (5 минут)

Откройте документ с правилами вашей стратегии. Внимательно прочитайте каждое правило. Если что-то вызывает сомнения, разберитесь в этом сейчас, а не во время просмотра записи. Самый неподходящий момент для изменения правила — это ситуация, когда вы сталкиваетесь с расстановкой, которую старое правило исключило бы из рассмотрения. Сформулируйте правила, придерживайтесь их и не меняйте их до окончания сессии.

Этап 2: Выбор рыночного режима (5 минут)

Выберите для тестирования в данном сеансе одну из рыночных ситуаций: тренд, боковое движение или высокая волатильность. Выберите диапазон дат, который четко соответствует выбранной ситуации. Это не просто вопрос организационной дисциплины — именно это придает вашим данным смысл. Смешивание различных рыночных ситуаций в одном сеансе приводит к получению статистических данных, которые не дают никакой полезной информации.

Этап 3: Блок целенаправленного просмотра повторов (60 минут)

Выполняйте по 15–25 сделок, следуя за каждым ценовым баром. Никаких отвлекающих факторов, никаких пропусков, никакой проверки результата до открытия сделки. По ходу работы записывайте обоснование входа в одну фразу для каждой сделки — это займет три секунды и окажется неоценимым при анализе по итогам сессии. Относитесь к каждой сессии как к попытке пройти испытание в проп-фирме: те же правила, та же дисциплина, та же эмоциональная ответственность.

Этап 4: Маркировка и оценка сделок (15 минут)

Сразу после завершения просмотра записи оцените каждую сделку: A (полное соблюдение правил), B (незначительное отклонение от правил), C (импульсивная или эмоциональная). Запишите результат, точное значение коэффициента R, рыночную конъюнктуру и краткую формулировку причины входа в сделку. Не откладывайте это на завтра — память о том, как вы принимали решение, стирается уже через несколько часов.

Этап 5: Краткое резюме (5 минут)

Напишите одно предложение, в котором кратко изложите выводы этой сессии. Не абзац, не список — всего одно предложение. Это заставит вас обобщать, а не просто фиксировать факты. Примеры: «Прорывы в условиях бокового движения давали ожидаемый результат -0,4R — избегайте» или «Откаты от тренда у 15-минутной 50-периодной EMA показали 68% успешности в 22 сделках». Эта единственная привычка формирует навык распознавания паттернов, который превращает сырые данные в реальное преимущество.

Самые быстрые сессии — это те, в которых после начала воспроизведения не требуется принимать никаких решений. Все решено заранее. Абсолютно все.

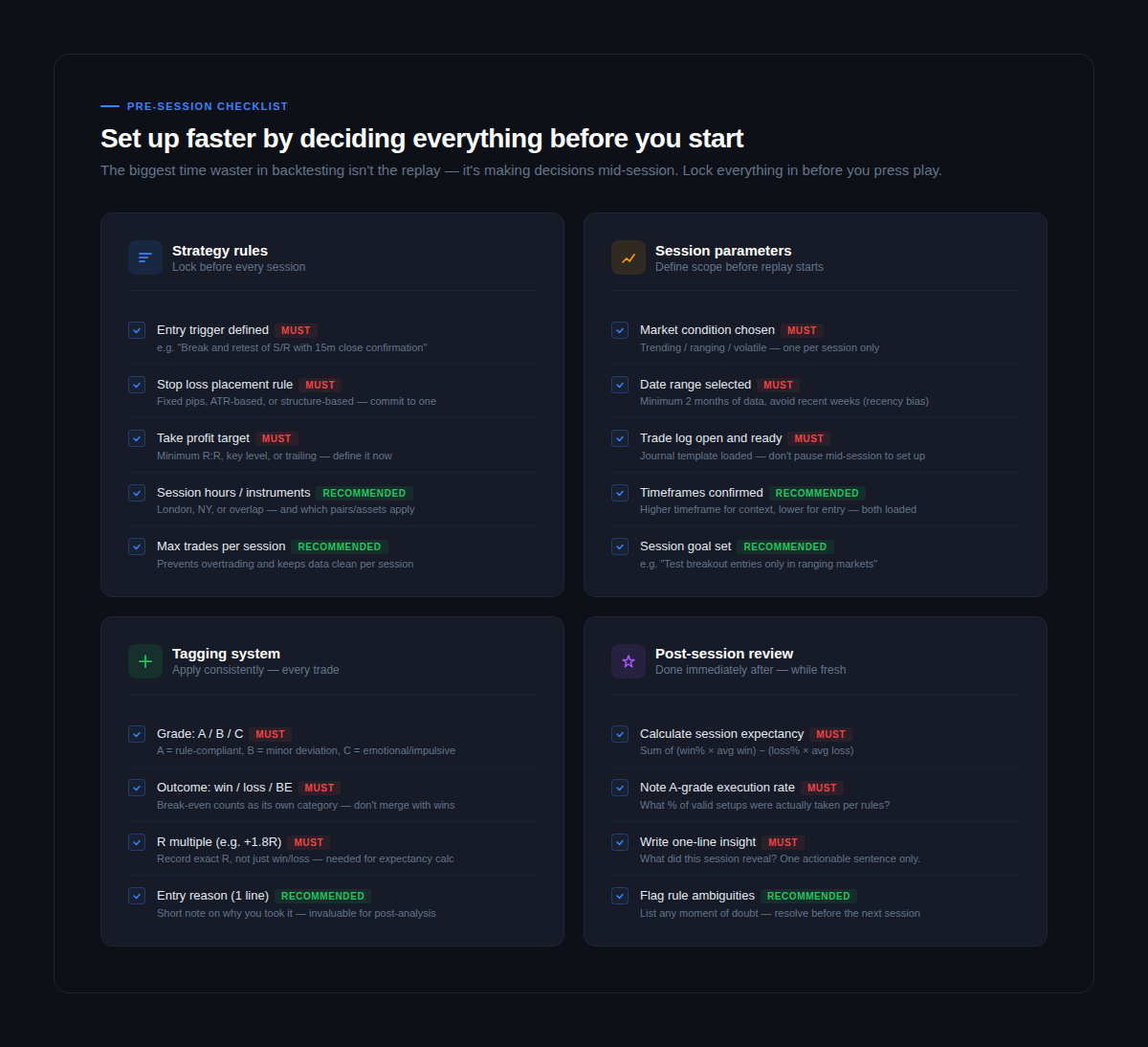

Перед каждым занятием выполняйте следующие упражнения:

Правила стратегии (их необходимо зафиксировать перед просмотром записи)

Сформулируйте условие входа в сделку одним предложением, не оставляя места для интерпретации. «Прорыв и повторное тестирование уровня поддержки на 4-часовом графике с закрытием 15-минутной свечи выше» — это правило. «Чистый прорыв» — нет. Определите метод размещения стоп-лосса — фиксированное количество пунктов, на основе ATR или на основе структуры — и придерживайтесь выбранного варианта до начала торговли. Установите цель тейк-профита: фиксированное соотношение R, ключевой уровень или метод трейлинга. Выберите один и не меняйте его в середине сессии.

Параметры сеанса (укажите область действия перед нажатием кнопки «Воспроизвести»)

Укажите конкретные рыночные условия, которые вы тестируете — тренд, боковое движение или высокую волатильность — и придерживайтесь их. Выберите диапазон дат, который четко соответствует этим условиям, избегая последних недель, чтобы снизить влияние эффекта «свежести». Перед началом воспроизведения убедитесь, что ваш торговый дневник открыт и загружен. Переключение окон во время сессии отвлекает внимание и замедляет работу.

Система маркировки (применяется к каждой отдельной сделке)

Минимальная функциональная система тегов включает в себя: рейтинг (A/B/C), результат (выигрыш/проигрыш/ничья) и точное значение коэффициента R. И всё. Три показателя на каждую сделку, которые фиксируются сразу после её закрытия. Дополнительные теги могут быть полезны, но не являются обязательными — три вышеуказанных показателя необходимы для расчёта ожидаемой прибыли и коэффициента исполнения, которые являются двумя наиболее важными показателями во всём процессе бэктестинга.

Именно на этом этапе большинство процессов бэктестинга терпит неудачу, не выдавая никаких ошибок.

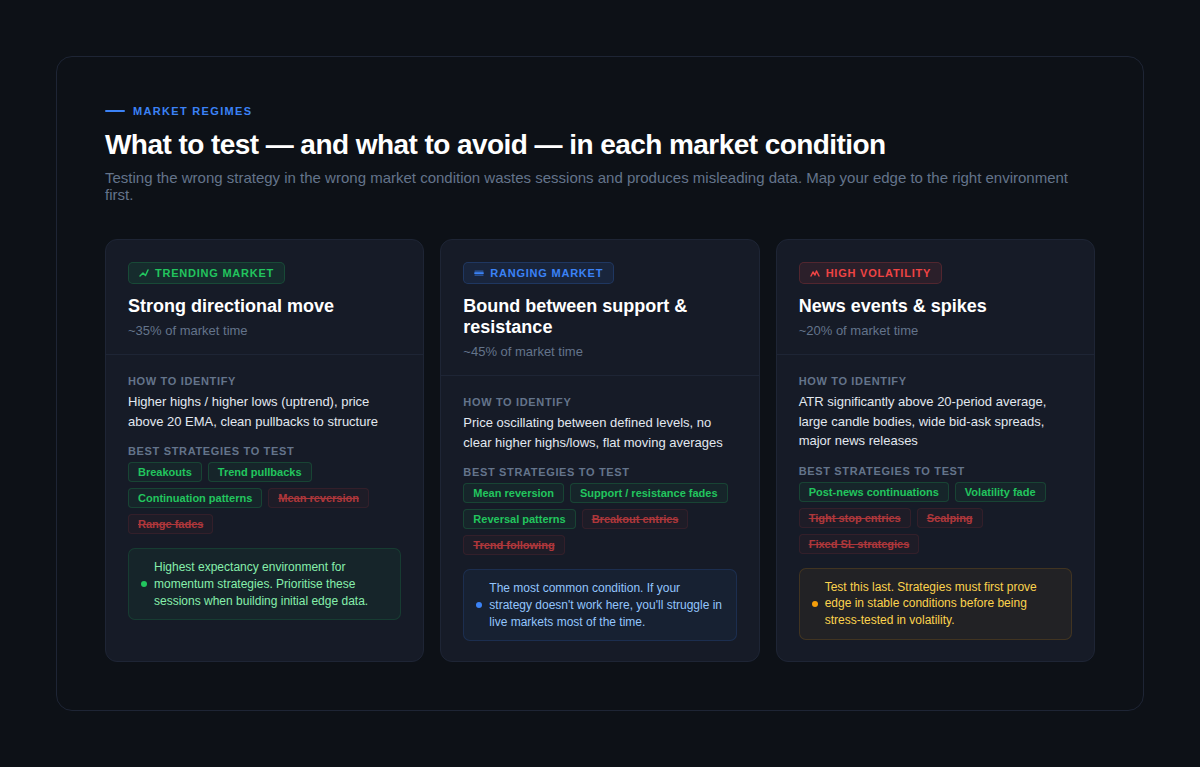

Стратегия, протестированная только на рынках с четким трендом, выглядит просто великолепно. Но стоит применить её в реальных условиях в период бокового движения, который составляет примерно 45 % всего времени, как она начинает приносить убытки. Стратегия была неплохая. Просто тестирование было неполным.

Ваше преимущество не станет реальным, пока оно не пройдет проверку в условиях всех трех основных рыночных ситуаций:

Рынки, находящиеся в тренде (около 35 % времени)

Это наиболее благоприятные условия для поиска преимущества, а значит, и наиболее опасные с точки зрения чрезмерного тестирования. Наилучшие результаты здесь показывают стратегии, основанные на импульсе, откатах от тренда и моделях продолжения тренда. Стратегии возврата к среднему значению и торговли на разрыве диапазона введут вас в заблуждение — они приносят убытки в условиях тренда, что выглядит как провал стратегии, хотя на самом деле это просто несоответствие условиям. Начните с сессий с выраженным трендом, чтобы собрать исходные данные, но не останавливайтесь на этом.

Рынки в фазе консолидации (около 45 % времени)

Это самое важное условие для тестирования, поскольку оно встречается чаще всего. Если ваша стратегия не работает в условиях бокового движения, она будет давать сбой на реальных рынках более чем в половине случаев. Стратегии, основанные на разворотах, пробоях уровней поддержки и сопротивления, а также на возвращении к среднему значению, как правило, показывают хорошие результаты. Стратегии прорыва будут генерировать ложные сигналы. Умение определять наличие бокового движения перед входом в рынок — это навык, который развивается только благодаря целенаправленной практике; бэктестинг в условиях бокового движения как раз и помогает его сформировать.

Периоды высокой волатильности (около 20 % времени работы рынка)

Новостные события, публикации данных и рыночные потрясения. Тестируйте эту ситуацию в последнюю очередь, после того как ваша стратегия продемонстрирует преимущество в стабильных рыночных условиях. Узкие стоп-лоссы сгорают, спреды расширяются, а цены движутся не так, как при обычном поведении рынка. Тестирование в таких условиях покажет, выдержит ли ваша система управления рисками самые неблагоприятные условия — именно это и призваны выявить тесты проп-фирм.

Полная выборка для бэктестинга, состоящая из более чем 100 сделок, должна отражать все три типа рыночных условий. Если 90 % ваших данных относятся к рынкам с выраженным трендом, ваши статистические данные рассказывают вам об одной рыночной ситуации, а не о реальном преимуществе вашей стратегии.

Это вопрос, на который в большинстве руководств по бэктестингу не дается достаточно четкого ответа.

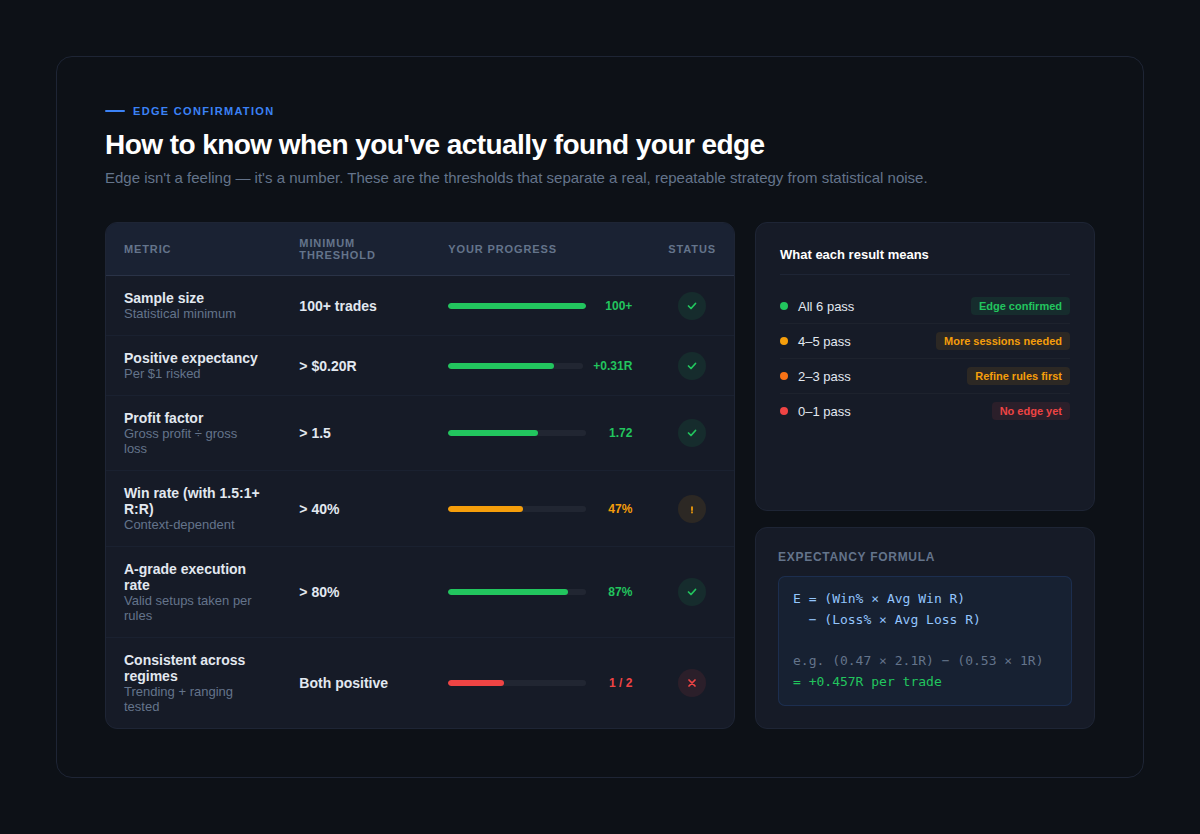

«Преимущество» — это не ощущение. Это не серия побед в ваших повторных прохождениях. Это конкретное сочетание статистических показателей, которое подтверждается на значительной выборке и в различных рыночных условиях.

Просматривайте эту оценочную таблицу после завершения каждой выборки из 100 сделок:

Объем выборки: более 100 сделок

Все, что меньше 100 сделок, — это просто отдельные случаи, а не статистические данные. Математика торгового преимущества требует минимального объема данных, чтобы сгладить волатильность. 200–300 сделок, совершенных в различных рыночных условиях, — это действительно лучший вариант. Не принимайте стратегических решений на основе 30 или 40 сделок — вы будете реагировать на случайные колебания.

Положительное ожидание: более +0,20R на сделку

Ожидаемая доходность рассчитывается следующим образом: (процент выигрышных сделок × средний размер выигрыша в R) минус (процент проигрышных сделок × средний размер убытка в R). Это единственное число показывает, приносит ли ваша стратегия в среднем прибыль по всем сделкам. Положительная ожидаемая доходность выше 0,20R на каждый рискованный доллар является базовым показателем для торгового преимущества. Значение выше 0,30R — сильное. Значение выше 0,50R — исключительное и заслуживает тщательного изучения: либо ваши правила очень хороши, либо ваша выборка слишком благоприятна.

Коэффициент прибыльности: более 1,5

Разделите валовую прибыль на валовый убыток. Коэффициент прибыльности выше 1,5 означает, что ваша стратегия приносит 1,50 доллара на каждый потерянный доллар. Если этот показатель ниже 1,2, стратегия является малорентабельной, и в реальных условиях ее эффективность будет снижаться из-за транзакционных издержек и проскальзывания при исполнении ордеров.

Коэффициент выполнения задач класса «А»: более 80 %

Это показатель, который игнорируют большинство трейдеров, но именно он показывает разрыв между теоретической эффективностью стратегии и тем, что вы действительно сможете получить в реальной торговле. Если вы реализуете только 60 % своих действительных сигналов класса «А», ваш реальный процент выигрышных сделок будет ниже, чем показатель бэктестинга, — не потому, что стратегия хуже, а потому, что нерешительность и принятие решений под влиянием эмоций лишают вас выгодных сигналов.

Независимо от конъюнктуры рынка

Проанализируйте показатели отдельно для сессий с четкой тенденцией и сессий с колебаниями. В обоих случаях показатели должны демонстрировать положительную ожидаемую доходность. Если ваша стратегия работает только в одном из этих режимов, у вас нет преимущества — у вас есть набор параметров, привязанный к конкретным условиям, который требует от вас правильного определения режима рынка перед каждой сделкой. Это гораздо более сложный навык.

Если все пять критериев выполнены, вы получили подтвержденную торговую стратегию. Если же некоторые из них не выполняются, данные бэктестинга точно укажут вам, на что следует обратить внимание.

После того как вы наладили описанный выше рабочий процесс, существуют реальные способы его ускорения без ущерба для качества данных.

Эффективные советы:

Используйте специализированный инструмент для просмотра записей. Разница между специализированной платформой для просмотра рыночных данных, такой как FX Replay, и ручной прокруткой графиков заключается не только в удобстве, но и в наличии встроенного журнала, возможности настраивать параметры проп-фирмы, а также в данных с тиковой точностью, которые позволяют достоверно сравнивать все торговые сессии. Переключение между просмотром записей и рабочей таблицей увеличивает продолжительность сессии на 30–40 %.

Проводите сессии в различных рыночных условиях. Как только ваш алгоритм наработает стабильные результаты, проводите три короткие сессии в неделю: одну в условиях тренда, одну в условиях бокового движения и одну в условиях высокой волатильности, вместо одной длинной сессии без учета рыночных особенностей. Вы быстрее наберете 100 сделок, а полученные данные будут гораздо полезнее.

Ставьте перед собой цели на сессию, а не просто торговые задачи. «Сегодня я совершу 20 сделок» — это слабая цель. «Я протестирую входы по прорыву в условиях бокового движения пары EUR/USD, начиная с третьего квартала прошлого года, и измерю ожидаемую прибыль по времени сессии» — вот цель, которая дает полезные для практики данные. Чем конкретнее ваша цель на сессию, тем быстрее вы накопите значимые данные о паттернах.

Неработающие сочетания клавиш:

Автоматическое тестирование стратегий, предназначенных для ручной торговли. Автоматическое бэктестирование не может воспроизвести давление при принятии решений, колебания или страх упустить выгодную сделку (FOMO), которые влияют на ваши действия в реальных условиях. Стратегия, которая идеально проходит бэктестирование с помощью алгоритма, может работать совсем иначе, когда вы сами реализуете ее в реальных условиях. Для ручных трейдеров только ручное воспроизведение рынка дает переносимые данные.

Корректировка правил в ходе сессии. Каждый раз, когда вы корректируете правило, глядя на убыток, которого можно было бы избежать с помощью старого правила, вы занимаетесь подгонкой кривой в режиме реального времени. Результатом становится стратегия, которая работает только на данных, которые вы только что протестировали, и нигде больше. Правила меняются только между выборками, но никогда во время них.

Остановка после первого успешного теста. Одна удачная серия из 100 сделок не является подтвержденным преимуществом. Перед тем как применять стратегию, протестируйте ее как минимум на двух разных временных интервалах и двух разных инструментах. Если преимущество исчезает при смене временного интервала, значит его на самом деле не было — вы просто нашли удачный отрезок рынка, а не повторяемую стратегию.

Скорость при бэктестинге достигается не за счет ускорения воспроизведения. Она достигается за счет устранения всего лишнего: обсуждений правил в середине сессии, неоднозначных сигналов, переключения внимания и неструктурированных сессий без четко поставленной цели.

Следуйте пятиэтапной схеме. Используйте контрольный список перед началом сессии. Проводите тестирование в условиях всех трех рыночных сценариев. Оценивайте эффективность своей стратегии после каждой выборки из 100 сделок.

При последовательном выполнении этот процесс позволяет получить статистически значимую выборку за пять–семь 90-минутных сессий, а также достоверно подтвердить наличие преимущества за две–три недели регулярных тренировок.

Трейдеры, которые быстрее всех находят своё преимущество, — это не те, кто проводит за монитором больше всего времени. Это те, кто организует своё время за монитором наиболее рационально.

Готовы проводить более оперативные сессии с интегрированной функцией ведения журнала и данными воспроизведения с точностью до секунды? Начните тестирование на исторических данных с FX Replay →

Не смогли найти свой вопрос здесь?

Загляните в наш Центр помощи ниже!

Сто сделок — это минимальный порог, при котором статистические выводы становятся достоверными. При меньшем количестве сделок на первый план выходит случайность, и ваши результаты в большей степени отражают удачу, чем преимущество. Для серьезной проверки стратегии — особенно перед участием в конкурсе проп-фирм — стремитесь провести 200–300 сделок как минимум за два разных периода времени. Вопрос о размере выборки касается не только статистической достоверности; речь идет о том, чтобы протестировать достаточное разнообразие рыночных условий, чтобы ваши результаты не зависели от одного благоприятного отрезка ценового движения.

Начните с одного инструмента, пока не убедитесь в наличии преимущества, а затем перейдите ко второму, чтобы проверить устойчивость стратегии. Слишком раннее тестирование на слишком большом количестве инструментов размывает данные и затрудняет выявление закономерностей, характерных для конкретных рыночных условий. Как только у вас будет более 100 сделок по одной паре с положительной ожидаемой доходностью, запустите ту же стратегию на коррелирующем инструменте (например, GBP/USD, если вы тестировали EUR/USD), чтобы проверить, сохраняется ли преимущество.

Три быстрых проверки: структура цен (повышение максимумов и минимумов = тренд, колебания между уровнями = диапазон), соотношение цены и 20-периодной EMA (нахождение выше и отрыв = тренд, пересечение в обе стороны = диапазон), а также ATR по отношению к его недавнему среднему значению (значительное превышение = высокая волатильность). Выбирайте временные интервалы, в которых условие однозначно выполняется — чем четче вы выберете режим, тем полезнее будут ваши данные.

Технически да, но на ваши результаты будет влиять эффект привычности — вы будете бессознательно избегать сценариев, которые, как вы помните, привели к убыткам, и отдавать предпочтение тем, которые, как вы помните, принесли прибыль. Лучше всего проводить тестирование на периодах, которые вы не изучали в последнее время, или использовать инструмент для воспроизведения, который не позволяет увидеть результат до открытия сделки. Функция пошагового воспроизведения в FX Replay автоматически обеспечивает соблюдение этой дисциплины.

Для большинства трейдеров оптимальная продолжительность сессии составляет 90 минут. По прошествии 90 минут усталость от принятия решений начинает сказываться на качестве ваших действий, и получаемые данные перестают отражать ваш стиль торговли в свежем состоянии. Три целенаправленных 90-минутных сессии в неделю позволят вам собрать выборку из 100 сделок менее чем за две недели, что значительно быстрее, чем редкие многочасовые сессии, которые заканчиваются выгоранием еще до получения значимых данных.

.png)

Все, что вам нужно знать: от определения своего преимущества и проведения первой сессии по анализу рыночных данных до интерпретации результатов и развития психологической устойчивости, необходимой для преодоления любых испытаний в проп-фирме.

.png)