.png)

Даже хорошо проработанные торговые стратегии теряют от 10 до 20 % своей эффективности при переходе от тестирования на исторических данных к реальной торговле. Вы уже знаете, что такая цифра существует. Вы видели её мимоходом, слышали, как о ней говорили в торговых сообществах, а может быть, даже читали об этом в каком-нибудь руководстве по тестированию на исторических данных.

Но вот чего никто на самом деле не объясняет: эти 10–20 % — это не случайность. Это не удача и уж точно не признак того, что ваша стратегия не работает.

Это вполне предсказуемо, и если вы понимаете, откуда это берется, то сможете учесть это, прежде чем рисковать реальным капиталом.

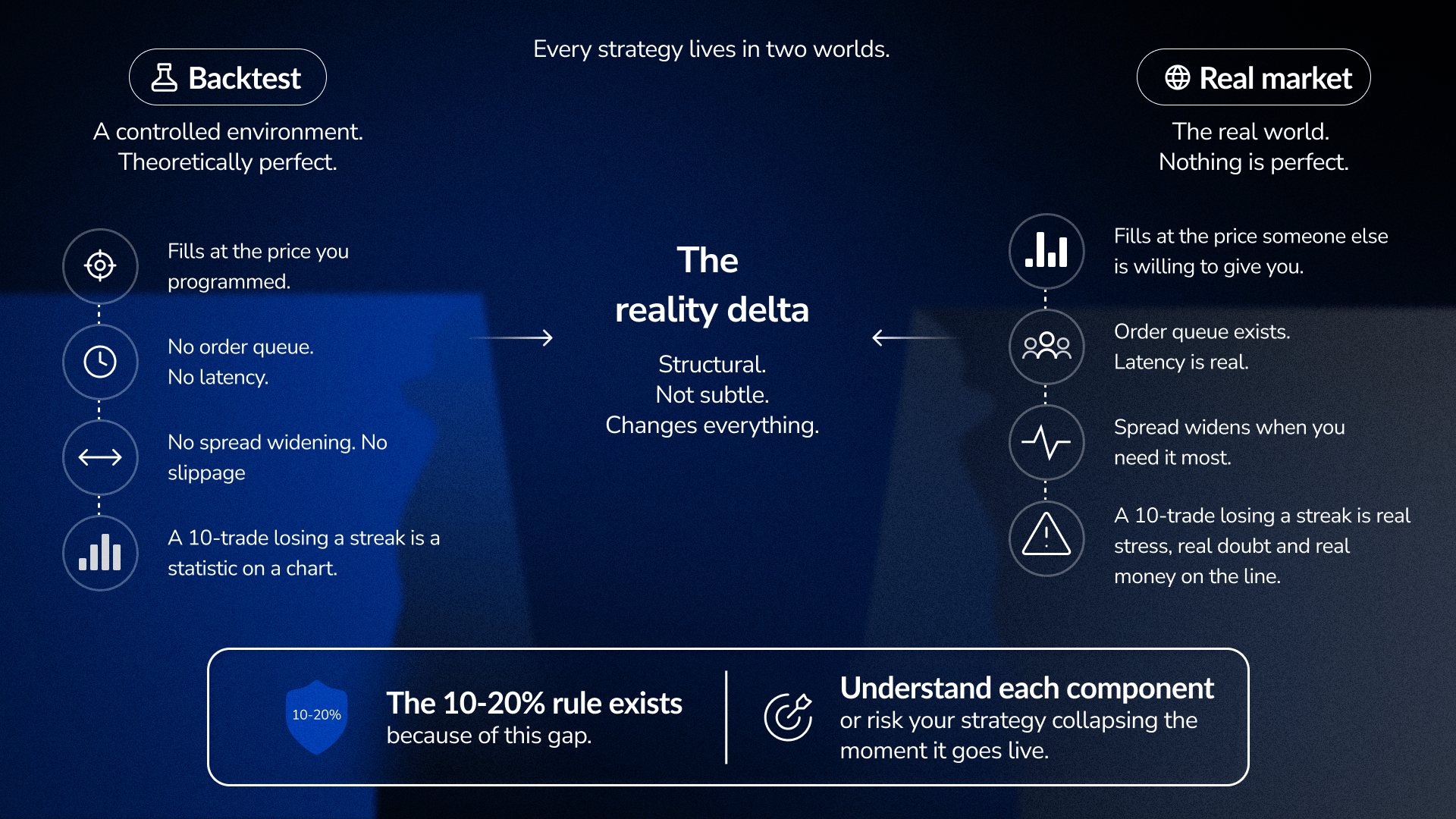

Каждая стратегия существует в двух мирах.

Сначала он работает в контролируемой среде — в вашем бэктесте, где условия теоретически идеальны. Затем он попадает на реальный рынок, где от этих идеальных условий не осталось и следа.

Разница здесь не в мелочах, а в самой структуре.

При тестировании на исторических данных ордера исполняются по той цене, на которую вы их настроили. В реальной торговле же ордера исполняются по цене, которую готов предложить вам другой участник рынка, и эта цена зачастую бывает хуже, а иногда — значительно хуже.

В тестовом режиме нет очереди ордеров, нет задержек, нет спреда, который расширяется именно тогда, когда вам нужно, чтобы он сузился. В реальной торговле все это присутствует одновременно.

Однако самое важное отличие носит психологический характер.

Серия из 10 убыточных сделок в ходе тестирования — это просто статистический показатель, который вы видите на графике. А серия из 10 убыточных сделок на реальном счете — это десять решений, принятых в условиях реального стресса, когда реальные деньги уходят в минус и возникают реальные сомнения в том, не совершили ли вы ошибку. Ваш организм не делает различия между финансовыми потерями и физической угрозой, и реакция на стресс в обоих случаях одинакова. Это полностью меняет подход к тому, как вы будете совершать следующую сделку.

Именно поэтому и существует правило «10–20%», и именно понимание каждого его компонента определяет, сможет ли стратегия выстоять в период перехода или же рухнет в течение нескольких недель.

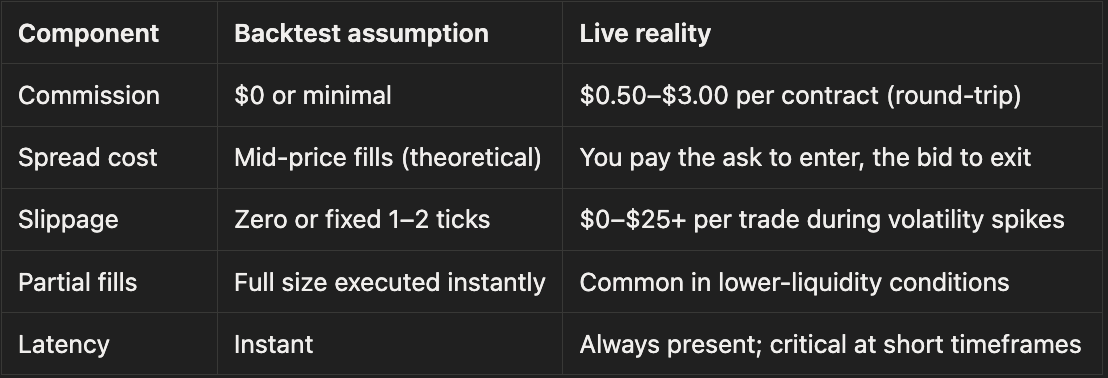

Откройте любой бэктест стратегии. Посмотрите на среднюю прибыль по сделке. Допустим, она составляет 30 долларов.

А теперь задайте себе вопрос: какая часть из этих 30 долларов на самом деле поступает на ваш счет?

Для большинства трейдеров честный ответ будет: «гораздо меньше». Бэктест никогда не покажет вам этого, если вы специально не заставите его это сделать.

Вот как выглядит реальная структура затрат:

Именно в вопросе проскальзывания большинство бэктестов полностью теряют связь с реальностью.

В обычные торговые часы проскальзывание незначительно — всего на один-два тика. Однако во время новостных событий, публикации отчетности или в моменты недостатка ликвидности проскальзывание может кардинально изменить прибыльность всей сделки. Бэктест, который не учитывает этот фактор или моделирует его как фиксированное значение, показывает значительно лучшие результаты, чем реальная стратегия в реальных условиях, именно в те моменты, которые имеют наибольшее значение: в периоды высокой волатильности, когда волатильность резко возрастает, поток ордеров иссякает, а качество исполнения ухудшается.

Вот первая проверка на реалистичность: вычтите из средней прибыли по удачной сделке реальные затраты на совершение сделки (в обе стороны). Если после этого вычета цифры перестают сходиться, значит, у вас нет преимущества.

В большинстве бэктестов предполагается идеальное исполнение, поскольку они строятся на основе статичных графиков. С помощью FX Replay вы открываете сделки по мере изменения цены, а не размещаете заявки на готовом графике. Это отличие позволяет выявить проблемы с выбором момента, неисполненные заявки и колебания, которые стандартный бэктест никогда не фиксирует.

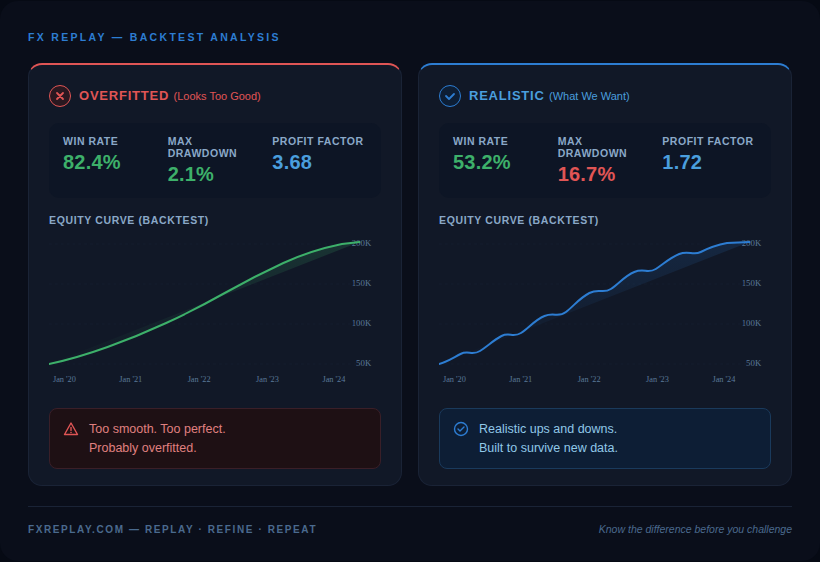

Вы, наверное, уже видели такое. Стратегия с процентом выигрышей более 80%, ровной кривой капитала и незначительными на первый взгляд просадками. Внутри вас все говорит: это слишком идеально.

Ты прав. Наверное, так и есть.

Переобучение происходит тогда, когда правила стратегии ужесточаются, корректируются или подбираются так, чтобы они идеально соответствовали историческим данным. Проблема заключается в том, что они подстраиваются под случайные колебания, а не под реальные рыночные закономерности. В условиях бэктеста это работает отлично, поскольку бэктест опирается исключительно на данные прошлого, но как только стратегия сталкивается с новыми рыночными данными (а это происходит буквально при каждой сделке после запуска в реальной торговле), она перестает работать.

Вот как это распознать:

Стратегия с переобучением обычно проявляется следующим образом:

Меры предосторожности против переобучения просты, но большинство трейдеров их игнорируют: четко зафиксируйте свои правила и больше к ним не прикасайтесь. Затем протестируйте эти зафиксированные правила на периоде данных, который вы не рассматривали на этапе разработки.

Если стратегия проваливается, значит, она была адаптирована к прошлым данным. Если же она показывает достаточно хорошие результаты, возможно, у вас действительно что-то получилось. Но даже в этом случае безупречный бэктест не гарантирует безупречного исполнения. Запуск тех же правил в FX Replay часто выявляет проблемы, которые не видны в исторических результатах: запоздалые входы, пропущенные сигналы и ошибки в выборе момента, которые проявляются только тогда, когда решения приходится принимать в режиме реального времени.

Стратегия, прошедшая бэктестинг за период 2020–2022 годов, продемонстрировала свою эффективность в условиях одной из самых необычных волатильностей за последнее время. Стратегия, прошедшая бэктестинг за период 2016–2018 годов, продемонстрировала свою эффективность в относительно благоприятных условиях с низкой волатильностью и четким трендом.

Оба бэктеста прошли «успешно». При этом оба могут ввести в заблуждение.

У каждой стратегии есть свои предпочтительные рыночные условия. Системы, следующие за трендом, приносят огромную прибыль на рынках с сильным направленным движением и терпят убытки в условиях волатильного бокового тренда. Системы, основанные на возвращении к среднему значению, показывают отличные результаты в стабильных боковых трендах и терпят крах во время резких импульсных ралли. Результаты бэктеста будут выглядеть либо великолепно, либо ужасно, почти полностью в зависимости от того, какой режим преобладал в тестовом периоде, при этом вы не имеете никакого контроля над тем, какой режим сложится при реальной торговле.

Это означает, что ваш бэктест дал ответ на один вопрос: «Сработала ли эта стратегия в условиях «именно этого» конкретного рыночного режима?» Но он ни в коем случае не ответил на вопрос: «Сработает ли эта стратегия в условиях «любого» режима, с которым я столкнусь в реальных условиях?»

Решение простое, но эффективное: проверьте свою стратегию на трех намеренно выбранных различных рыночных периодах.

Выберите из результатов бэктеста три месяца с наихудшими показателями. Какие рыночные условия были характерны для этих периодов? Определите противоположные условия: период тренда, период бокового движения, период резкого скачка волатильности. Проведите тестирование ваших фиксированных правил для каждого из этих периодов отдельно.

Стратегия, которая в разумных пределах работает во всех трех случаях, имеет гораздо более надежную основу, чем та, которая оправдала себя лишь в одном из этих случаев.

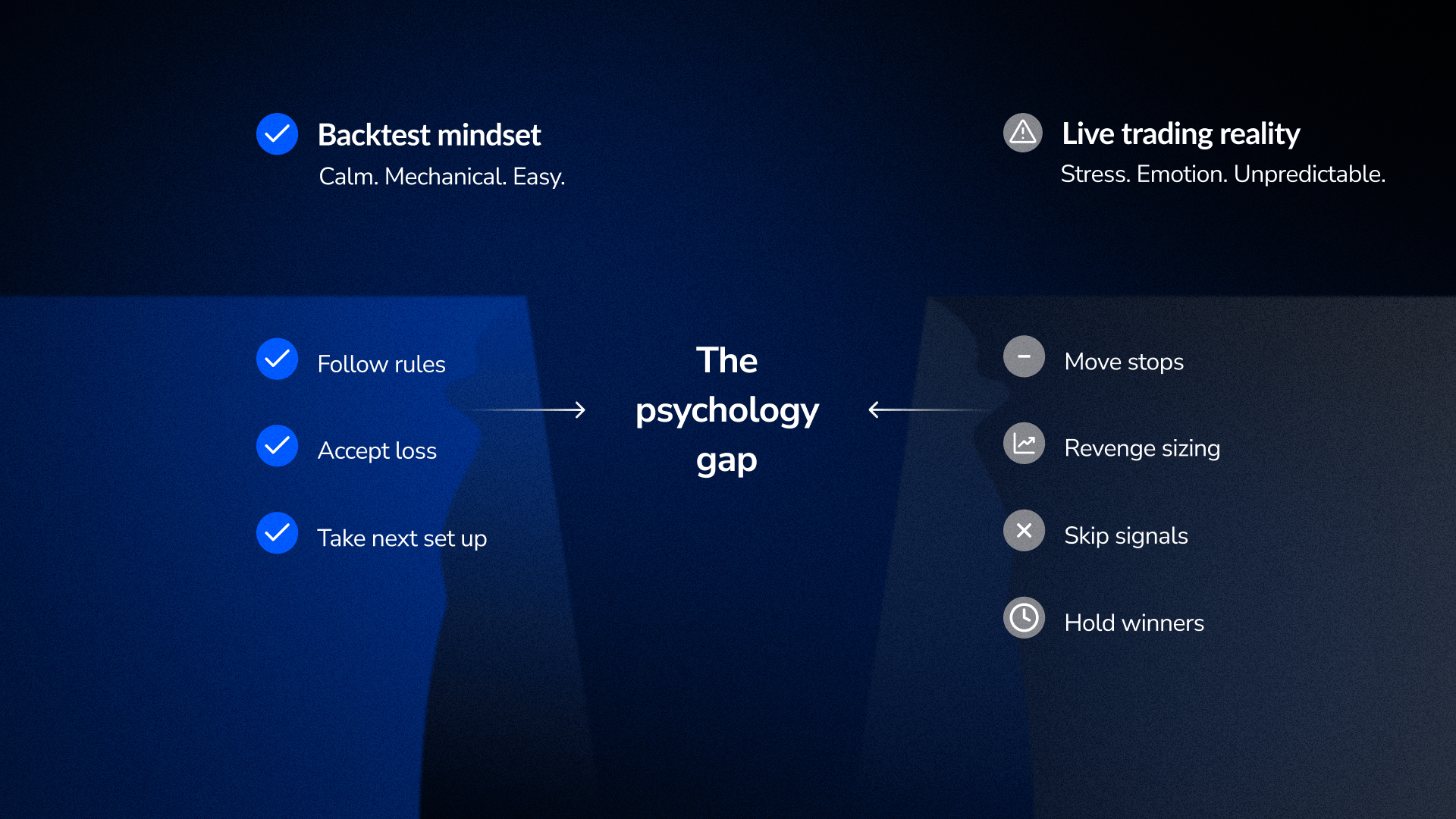

Вот что в конце концов понимает каждый трейдер: выполнение правил в ходе бэктеста и выполнение правил в реальных условиях — это две совершенно разные вещи.

При бэктесте вы следуете правилам. Они применяются механически. Убыточная сделка — это линия на графике. Просадка — это цифра, которую вы проанализируете позже.

На реальном счете с реальными средствами организм реагирует на ситуацию, и качество принятия решений ухудшается. Та дисциплина, которой вы придерживались при анализе графиков, исчезает в тот же миг, как только цена начинает двигаться против вас.

Дальнейшее развитие событий предсказуемо:

Ничто из этого не является сознательной слабостью. Это физиологическая реакция на условия, которых в тестировании на исторических данных не было.

Именно в этом и заключается причина 10–20-процентного снижения эффективности. Дело не только в затратах, но и в разнице между механическим соблюдением правил и их соблюдением в стрессовых ситуациях.

Исследования в области психологии трейдинга показывают, что трейдеры, испытывавшие давление во время тренировок (то есть не просто изучавшие графики, а активно принимавшие решения в условиях динамики цен), демонстрировали значительно лучшие результаты в реальной торговле, чем те, кто ограничивался изучением статичных графиков. Такой вид тренировок способствует формированию нейронных связей, соответствующих стрессовым условиям реальной торговли.

Именно поэтому тренировки с использованием повторов дают результат, и именно для этого и существует FX Replay. Вы не анализируете то, что уже произошло, а принимаете решения в режиме реального времени. Цена меняется, вы находитесь под давлением времени, и серия убытков воспринимается вами не как цифры, а как три поражения подряд, пока вы все еще находитесь в сделке. Это давление, опыт и привыкание к стрессу действительно переносятся в реальную торговлю.

Статический бэктест проверяет результаты за один период. Тестирование методом «walk-forward» позволяет проверить, работает ли ваша стратегия в условиях меняющейся рыночной конъюнктуры, что более близко к реальным условиям торговли.

Ваш бэктест демонстрирует одну последовательность сделок. Реальная торговля же носит случайный характер. Метод Монте-Карло показывает реалистичный диапазон наихудшего сценария. Просадка в размере 5 000 долларов, зафиксированная в ходе бэктеста, может превратиться в просадку на 14 800 долларов в 95-м процентиле. Если это может психологически сломить вас, значит, размер вашего счета недостаточен.

Большинство трейдеров в ходе форвардного тестирования отслеживают прибыль и убытки. Однако им следует следить за соблюдением правил. Форвардный тест, в ходе которого вы использовали каждый действительный сигнал и игнорировали все недостоверные, дает больше информации, чем прибыльный тест, в котором вы открывали только те сделки, в которых были абсолютно уверены.

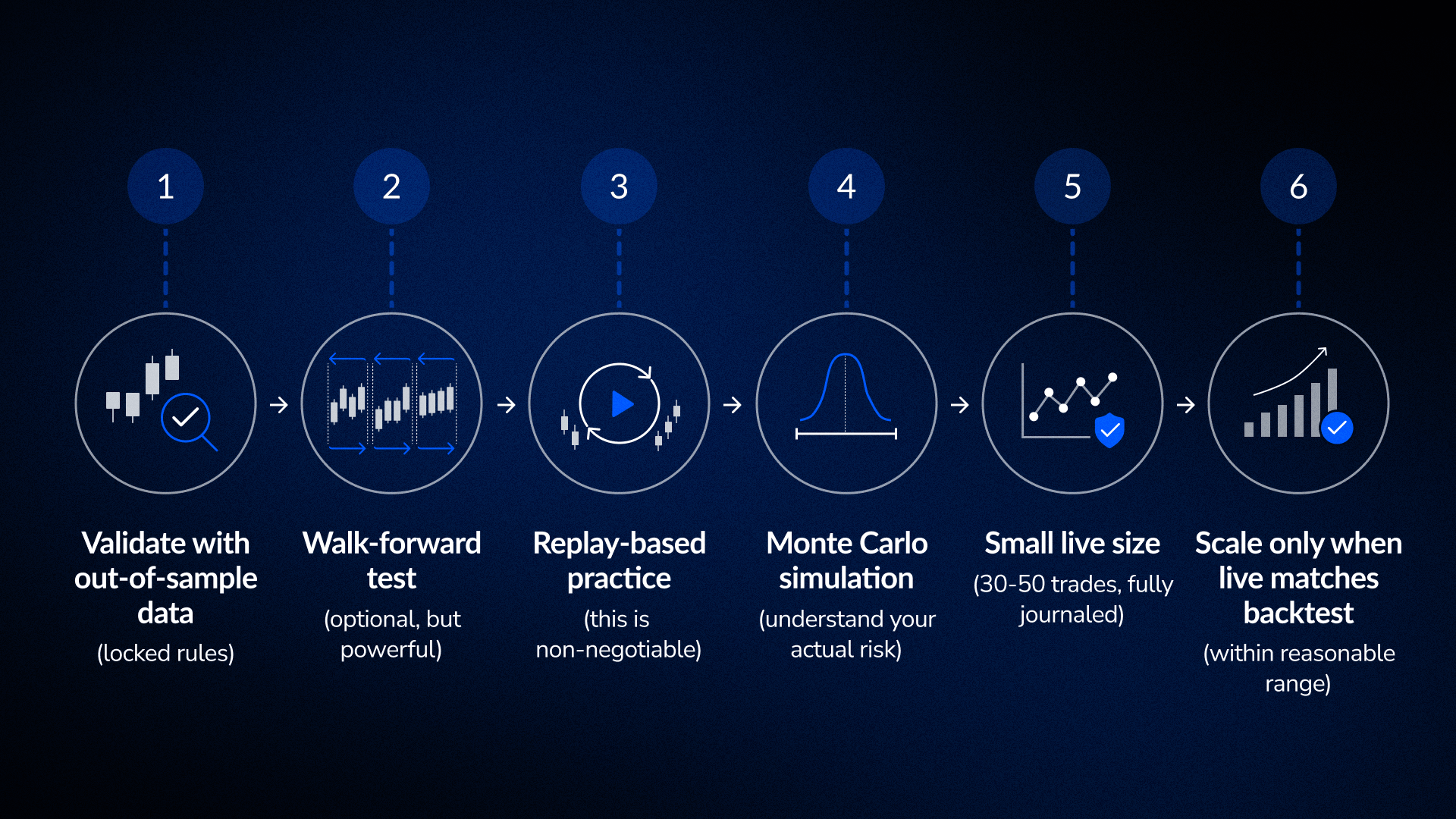

Большинство трейдеров сразу переходят от тестирования на исторических данных к торговле в реальном времени.

Результаты бэктеста обнадеживают → растёт уверенность → вкладываем капитал.

Не хватает промежуточного этапа, и именно на этом этапе гибнет большинство стратегий.

Последовательность, которая действительно работает:

Проверьте свою стратегию на данных, с которыми она не сталкивалась на этапе разработки. Если она выдерживает проверку, переходите к шагу 2. Если она дает сбой, значит, вы допустили переобучение. Вернитесь назад и перестройте модель.

Проверяйте свою стратегию на скользящих временных интервалах, а не только на одном фиксированном периоде. Это позволяет имитировать реальные изменения рыночной конъюнктуры в ходе реальной торговли. Если стратегия показывает стабильные результаты на нескольких периодах, это свидетельствует о ее надежности.

Отрабатывайте свои торговые решения в условиях реальных исторических рыночных данных с помощью инструмента для просмотра записей, такого как FX Replay. Не ограничивайтесь простым изучением графика — активно принимайте решения о входе и выходе из сделок по мере формирования свечей. Ведите дневник соблюдения правил отдельно от учета прибылей и убытков. Использовали ли вы каждый достоверный сигнал? Удалось ли вам избежать всех недостоверных сигналов? Это гораздо важнее, чем то, заработали ли вы деньги.

Перегруппируйте порядок своих прошлых сделок более 1000 раз. Это позволит увидеть реальное распределение возможных просадок, а не только максимальную просадку, зафиксированную в ходе вашего бэктеста.

Начинайте торговать на рынке с достаточно небольшими суммами, чтобы убытки не влияли на вашу способность трезво судить о ситуации. Ведите подробный журнал каждой сделки: обоснование входа, исполнение, выход, ваши ощущения, соблюдение правил и т. д. Сравнивайте эти реальные данные с результатами тестирования на исторических данных. Уже после 30–50 сделок вы поймете, соответствует ли реальное исполнение результатам тестирования или же качество торговли ухудшается.

После 30–50 сделок у вас появятся реальные данные. Если реальная прибыль и убытки находятся в пределах 10–15 % от ожидаемых результатов бэктеста, а правила соблюдаются строго, значит, переход проходит успешно. Дальше постепенно увеличивайте объемы.

Прежде чем применять какую-либо стратегию в реальных торговых условиях, убедитесь в следующем:

Структура затрат

Защита от переобучения

Тестирование режимов

Психология и исполнение

Разница между результатами бэктеста и реальной торговли не является недостатком бэктестинга. Это особенность, которая показывает, что бэктестинг — это фильтр, а не гарантия.

Хороший бэктест показывает, что стратегия может сработать. Но он не гарантирует, что она сработает в реальных условиях.

Если вы понимаете все составляющие этого разрыва, включая затраты, переобучение, риск смены рыночного режима и психологический фактор, и проверяете каждую из них перед запуском в реальную торговлю, вы устраните большую часть неопределенности. Снижение доходности на 10–20 % перестанет быть случайным явлением. Оно станет предсказуемым, управляемым и уже учтенным вами фактором.

Трейдеры, которым удается успешно перейти к реальной торговле, — это не те, у кого результаты бэктестинга идеальны. Это те, кто тщательно проверил свои стратегии и точно понял, о чем им говорит бэктестинг.

Не смогли найти свой вопрос здесь?

Загляните в наш Центр помощи ниже!

Как правило, это одна или несколько из следующих причин: затраты были смоделированы нереалистично, стратегия была чрезмерно адаптирована к историческим данным, рыночная конъюнктура изменилась до состояния, с которым бэктест никогда не сталкивался, либо соблюдение правил ухудшилось в условиях реального стресса. Чаще всего это сочетание нескольких факторов.

Да. Это типично для проверенных стратегий. Стратегии, основанные на нереалистичных допущениях, демонстрируют гораздо худшие результаты. Если ваша реальная прибыль и убытки находятся в пределах 10–20 % от ожидаемых результатов бэктеста после 30–50 сделок, значит, переход проходит успешно.

Протестируйте свои фиксированные правила на данных, которые вы не использовали во время разработки. Если производительность резко упадет, значит, вы переобучили модель. Если же результаты останутся на приемлемом уровне, то, скорее всего, все в порядке.

Это имеет большее значение, чем думает большинство трейдеров. Статическое тестирование на исторических данных за три года дает вам одну картину. Тестирование методом «walk-forward» показывает, сохраняется ли эта картина на протяжении нескольких подпериодов, что ближе к реальным условиям, когда рыночные режимы постоянно меняются.

Когда результаты тестирования на внешней выборке подтверждаются, повторное моделирование демонстрирует последовательное соблюдение правил, анализ методом Монте-Карло показывает приемлемый уровень риска, а первые 30 реальных сделок соответствуют ожиданиям тестирования в разумных пределах.

.png)

Все, что вам нужно знать: от определения своего преимущества и проведения первой сессии по анализу рыночных данных до интерпретации результатов и развития психологической устойчивости, необходимой для преодоления любых испытаний в проп-фирме.

.png)