JJ 사이먼의 공정가치 이론은 다음과 같은 명료한 시장 전제에 기반을 두고 있습니다. 즉, 시장이 가격에 반영할 새로운 정보가 없을 때, 가격은 “공정가치”로 알려진 기준점으로 회귀할 가능성이 높다는 것입니다. 나스닥 100 선물(NQ)의 경우, JJ는 오전 9시 30분 시장 개장가와 오후 2시 뉴욕 오후 장 종가라는 두 가지 가격 수준이 지속적으로 공정가치 역할을 한다고 파악했습니다. 이 전략은 오전 9시 30분부터 11시까지, 그리고 오후 2시부터 3시까지의 두 뉴욕 장 동안 1분 차트에서만 거래됩니다.

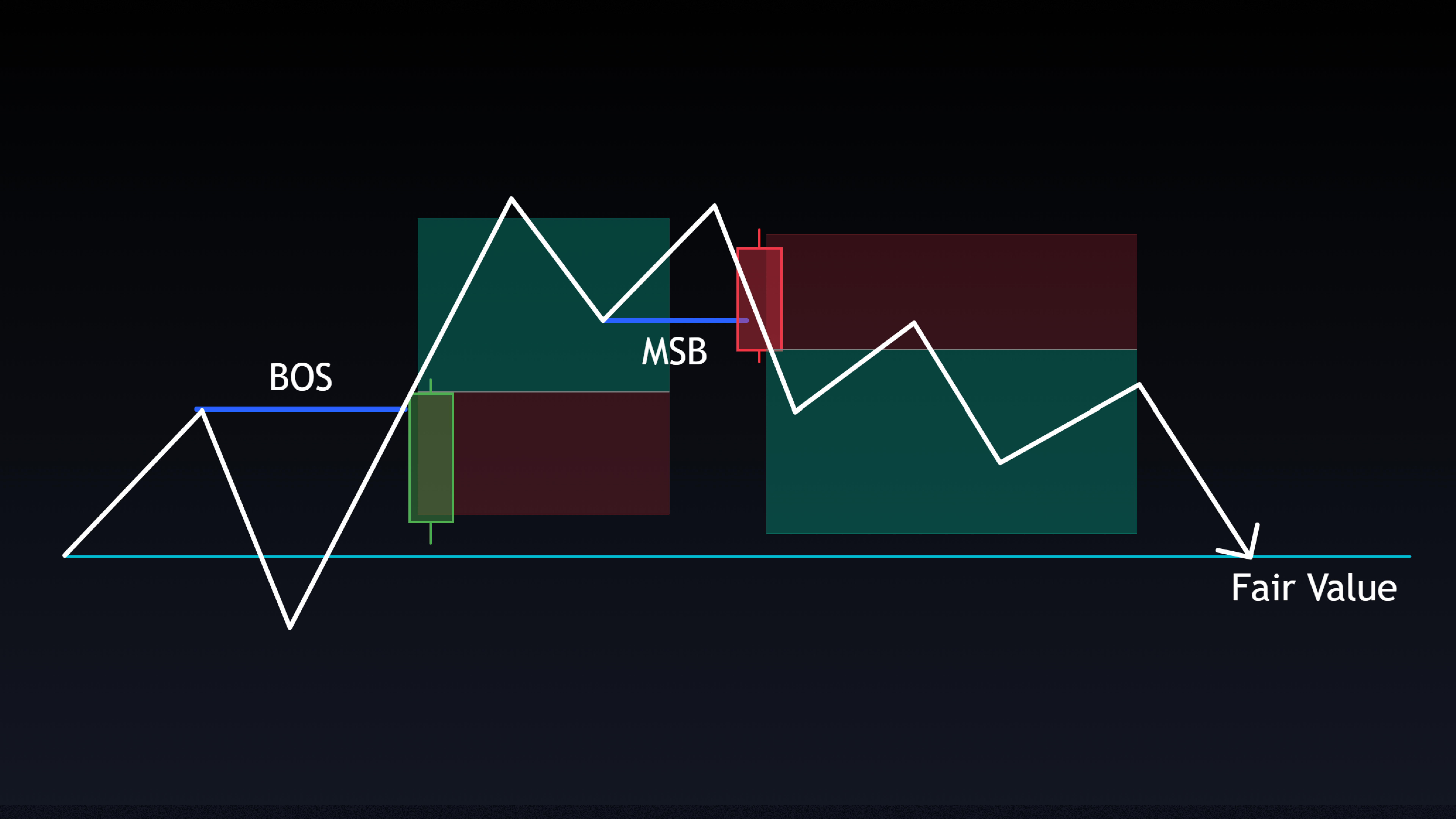

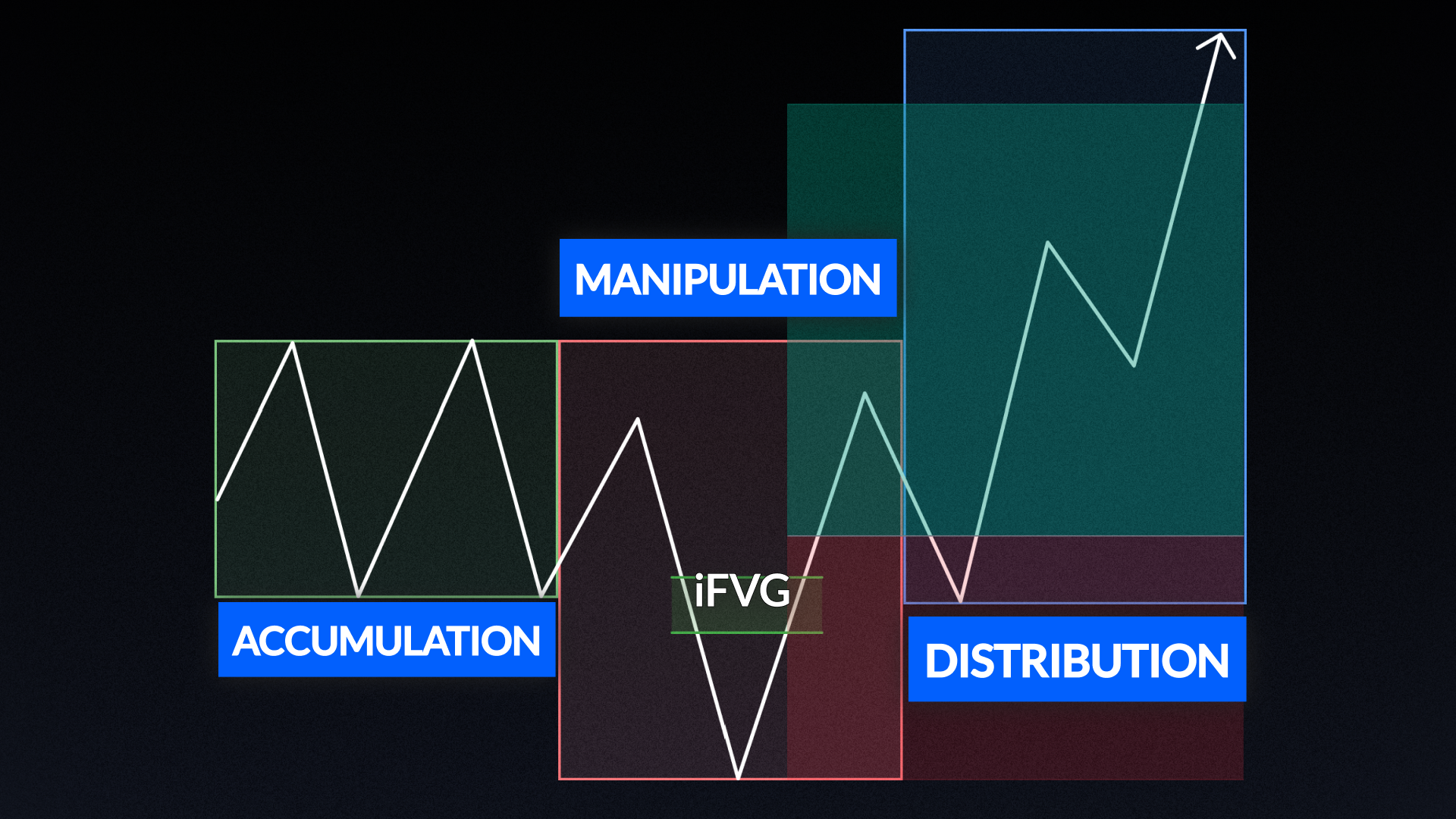

각 거래 창은 2단계 접근 방식을 따릅니다. 첫 10~15분 동안 트레이더들은 가격이 모멘텀을 타고 공정 가치에서 멀어지는 지속 움직임을 찾습니다. 나머지 시간 동안에는 가격이 공정 가치 기준선으로 되돌아오는 평균 회귀(mean-reversion) 설정에 초점을 맞춥니다. 모든 진입은 강력한 변위 캔들로 확인된 ‘시장 구조 돌파(Market Structure Break, MSB)’ 또는 ‘구조 돌파(Break of Structure, BOS)’라는 동일한 두 가지 조건의 트리거를 필요로 합니다. 일단 진입하면, 거래는 적극적인 포지션 관리 없이 고정된 1.5R을 목표 수익으로 삼습니다.

전략의 작동 원리

참가 신청 절차 및 조건

유효한 진입 시점은 ‘구조적 돌파(Break of Structure, BOS)’와 ‘적격 변위 캔들(qualifying displacement candle)’이 동시에 발생해야 합니다. BOS(구조적 돌파)는 추세 지속을 시사하는 반면, MSB(시장 구조적 돌파)는 잠재적인 추세 반전을 시사합니다. 두 가지 모두 거래 창(trade window)의 단계에 따라 진입 신호로 활용될 수 있습니다.

디스플레시먼트 캔들은 확실하게 마감되어야 하며, 역방향 윅의 길이는 캔들의 시가에서 역방향 윅의 고점 또는 저점까지의 거리의 20% 미만이어야 합니다. 이를 측정할 때는 피보나치 설정값 0, 0.2, 1을 사용하십시오. 두 조건 중 하나라도 충족되지 않으면 거래의 질이 떨어지므로 해당 진입 기회를 건너뛰어야 합니다.

손절매, 익절, 포지션 규모 결정

손절매 거리는 변화하는 시장 변동성을 반영하기 위해 현재의 평균 실제 변동폭(ATR)을 기준으로 결정됩니다. 익절가는 항상 1.5R로 설정되며, 포지션 관리나 부분 청산은 이루어지지 않습니다. 적절한 ATR 단계에서 NQ 선물 1, 2, 또는 3계약을 사용하는 경우, 거래당 위험 금액은 약 1,000달러에 해당하며, NQ 1포인트는 20달러에 해당합니다.

.png)