A Teoria do Valor Justo de JJ Simon baseia-se em uma premissa de mercado simples: quando não há novas informações disponíveis para o mercado incorporar aos preços, é provável que o preço retorne a um ponto de referência conhecido como “valor justo”. Para o NQ, os futuros do Nasdaq-100, JJ identificou dois níveis de preço que atuam consistentemente como valor justo: o preço de abertura do mercado às 9h30 e o preço da tarde em Nova York, às 14h. A estratégia é negociada exclusivamente no gráfico de 1 minuto durante dois horários de pregão em Nova York: das 9h30 às 11h e das 14h às 15h.

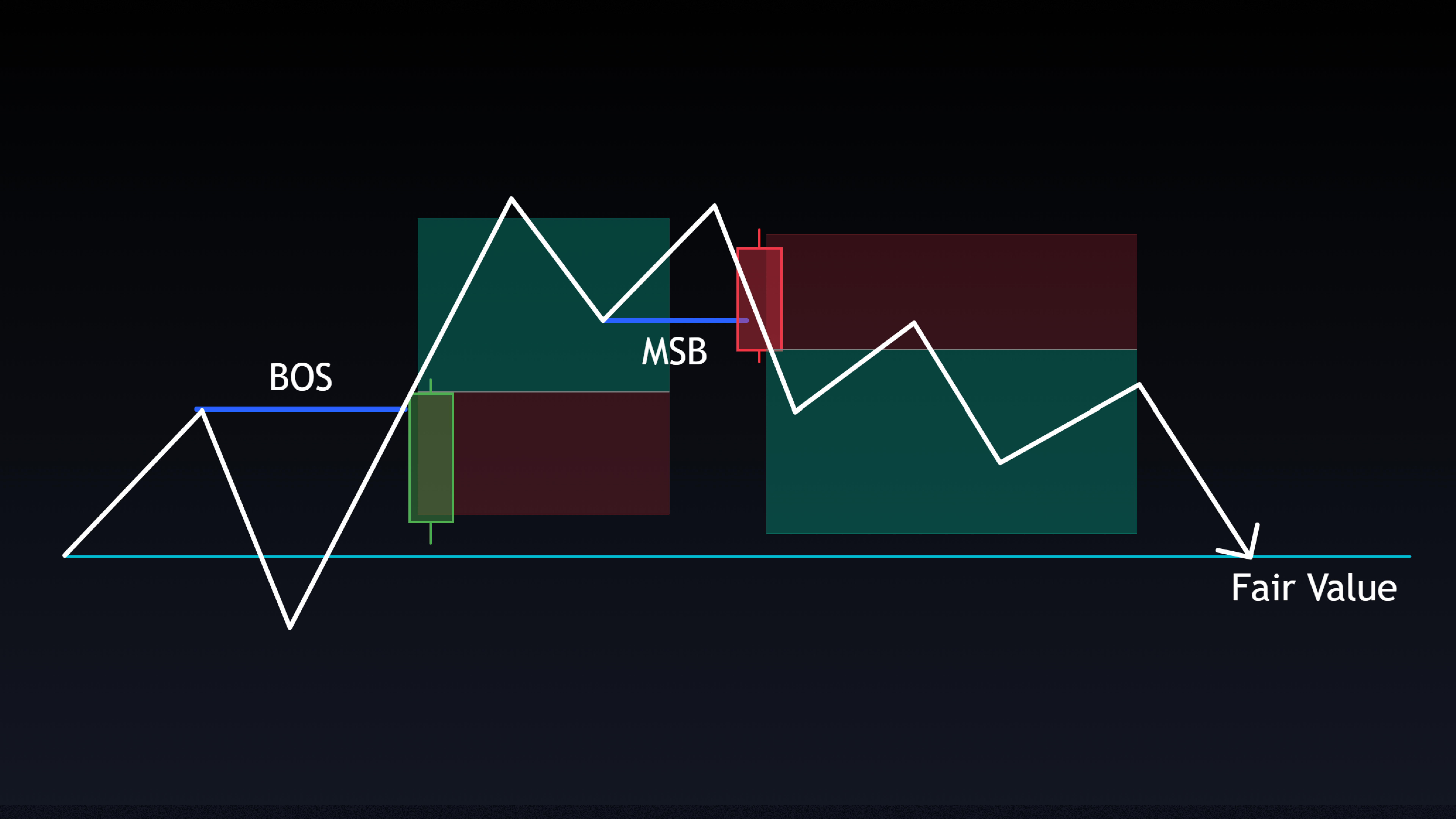

Cada janela de negociação segue uma abordagem em duas fases. Nos primeiros 10 a 15 minutos, os traders buscam movimentos de continuação, com o preço se afastando do valor justo com impulso. No restante da janela, o foco muda para configurações de reversão à média, com o preço retornando ao nível de referência do valor justo. Todas as entradas exigem o mesmo gatilho de duas condições: uma quebra na estrutura de mercado (MSB) ou quebra de estrutura (BOS), confirmada por uma vela de deslocamento forte. Uma vez iniciadas, as operações têm como meta um 1,5R fixo, sem gestão ativa da operação.

Como a estratégia funciona

Configuração e condições de inscrição

Uma entrada válida requer que dois fatores ocorram simultaneamente: uma quebra de estrutura confirmada e uma vela de deslocamento qualificada. Um BOS (Break of Structure) sinaliza a continuação da tendência, enquanto um MSB (Market Structure Break) sinaliza uma possível reversão da tendência. Ambos podem ser usados como gatilhos de entrada, dependendo da fase da janela de negociação.

Uma vela de deslocamento deve fechar de forma decisiva, com uma correção lateral que meça menos de 20% da distância entre a abertura da vela e a máxima ou mínima dessa correção. Use os níveis de Fibonacci 0, 0,2 e 1 para medir isso. Se alguma dessas condições não for atendida, a qualidade da operação é reduzida e a configuração deve ser ignorada.

Stop loss, take profit e dimensionamento da posição

A distância do stop loss é determinada pela Média da Amplitude Real (ATR) atual, a fim de levar em conta as variações na volatilidade do mercado. O take profit é sempre definido em 1,5R, sem gestão da operação e sem saídas parciais. Utilizar 1, 2 ou 3 contratos NQ no nível de ATR apropriado equivale a aproximadamente US$ 1.000 de risco por operação, sendo que um ponto NQ equivale a US$ 20.

.png)