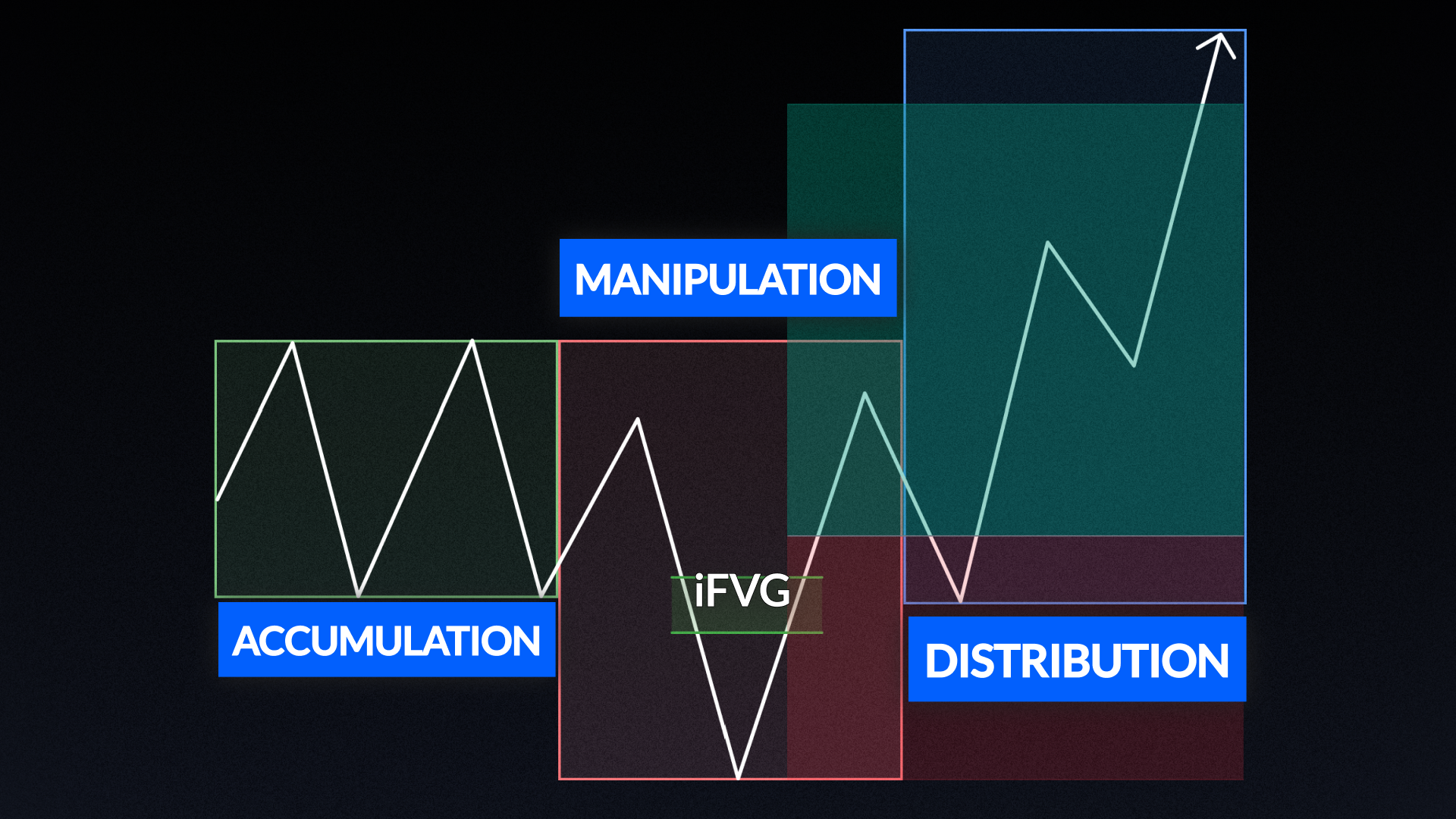

La théorie de la juste valeur de JJ Simon repose sur un principe de marché simple : lorsqu’aucune nouvelle information n’est disponible que le marché puisse intégrer dans ses cours, le cours a tendance à revenir vers un point de référence appelé « juste valeur ». Pour le NQ, le contrat à terme sur l’indice Nasdaq-100, JJ a identifié deux niveaux de cours qui font systématiquement office de juste valeur : le cours d’ouverture du marché à 9 h 30 et le cours de l’après-midi à New York à 14 h. La stratégie est appliquée exclusivement sur le graphique en intervalles d’une minute pendant deux séances new-yorkaises : de 9 h 30 à 11 h et de 14 h à 15 h.

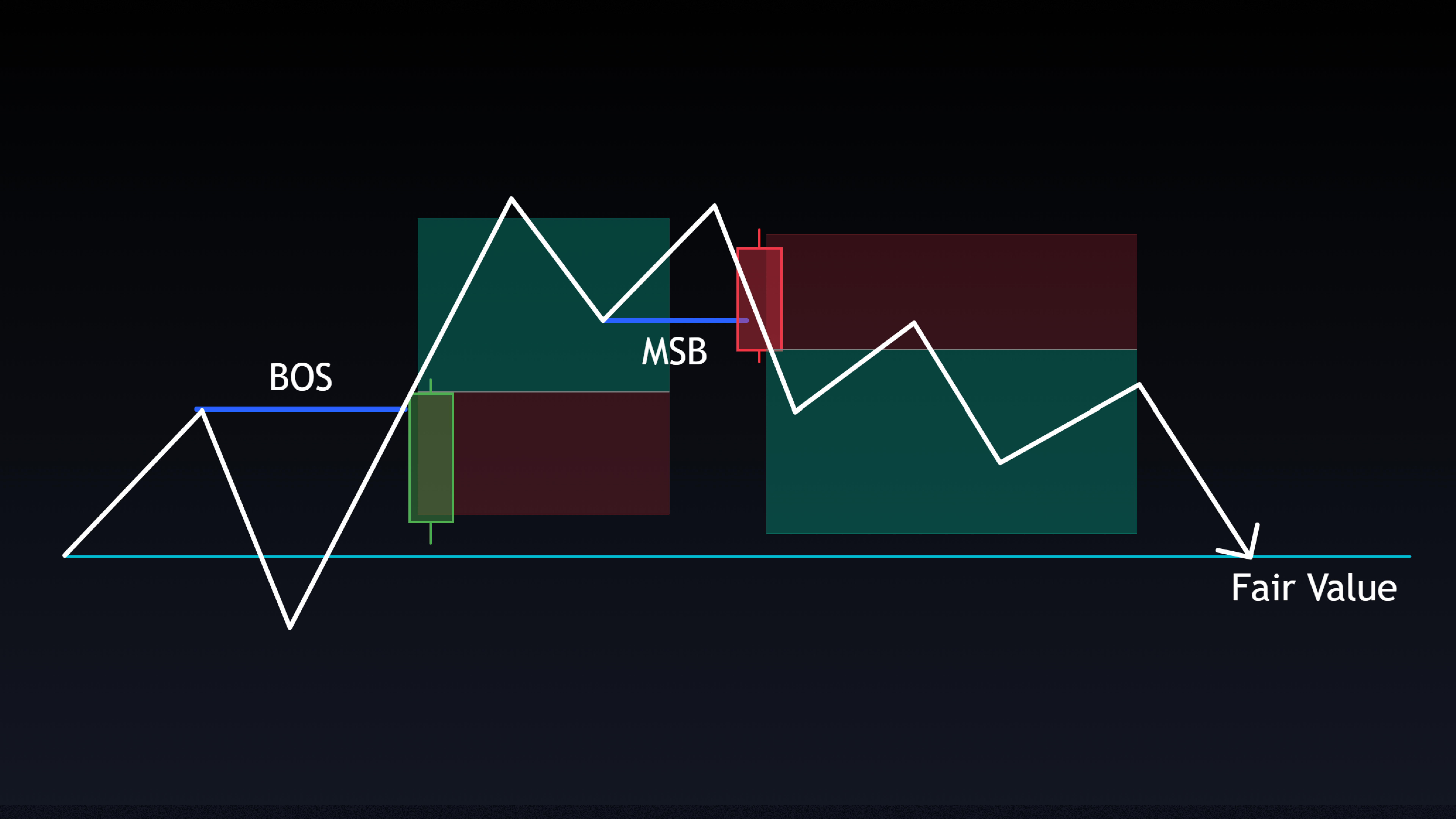

Chaque fenêtre de trading suit une approche en deux phases. Au cours des 10 à 15 premières minutes, les traders recherchent des mouvements de continuation, le cours s’éloignant de sa juste valeur avec un certain élan. Pour le reste de la fenêtre, l’attention se porte sur les configurations de retour à la moyenne, le cours revenant vers le niveau de référence de la juste valeur. Toutes les entrées nécessitent le même déclencheur à deux conditions : une rupture de la structure du marché (Market Structure Break, MSB) ou une rupture de la structure (Break of Structure, BOS), confirmée par une bougie de déplacement marquée. Une fois la position ouverte, les trades visent un objectif fixe de 1,5R sans gestion active de la position.

Comment fonctionne cette stratégie ?

Configuration et conditions de participation

Pour qu'une entrée soit valide, deux conditions doivent être réunies : une rupture de structure confirmée et une bougie de déplacement éligible. Un BOS (Break of Structure) signale la poursuite de la tendance, tandis qu'un MSB (Market Structure Break) indique un renversement potentiel de tendance. Ces deux éléments peuvent servir de déclencheurs d'entrée en fonction de la phase de la fenêtre de trading.

Une bougie de déplacement doit clôturer de manière décisive, avec un contre-mouvement dont l'amplitude est inférieure à 20 % de la distance entre l'ouverture de la bougie et le plus haut ou le plus bas du contre-mouvement. Utilisez les niveaux de Fibonacci 0, 0,2 et 1 pour mesurer cela. Si l'une de ces conditions n'est pas remplie, la qualité de la transaction est réduite et il convient d'ignorer cette configuration.

Stop loss, take profit et dimensionnement de la position

La distance du stop loss est déterminée par l'Average True Range (ATR) actuel, afin de tenir compte de l'évolution de la volatilité du marché. Le take profit est toujours fixé à 1,5R, sans gestion de position ni sortie partielle. L'utilisation de 1, 2 ou 3 contrats NQ au niveau d'ATR approprié correspond à un risque d'environ 1 000 $ par transaction, un point NQ valant 20 $.

.png)