Modelo Tomtrades de 1 hora/1 minuto: CBR Simplificado

O Modelo Tomtrades 1h/1m, CBR Simplificado, é uma estratégia de reversão concebida com base em um comportamento específico do mercado do ouro, XAUUSD: quando o preço se estende excessivamente em uma direção durante o pregão asiático, ele frequentemente precisa reverter e se reequilibrar. A estratégia utiliza o gráfico de 1 hora para estabelecer uma tendência direcional com base na ação dos preços do ouro e do DXY e, em seguida, passa para o gráfico de 1 minuto para determinar o momento das entradas durante a segunda hora do pregão asiático, o período em que essas reversões ocorrem com maior consistência.

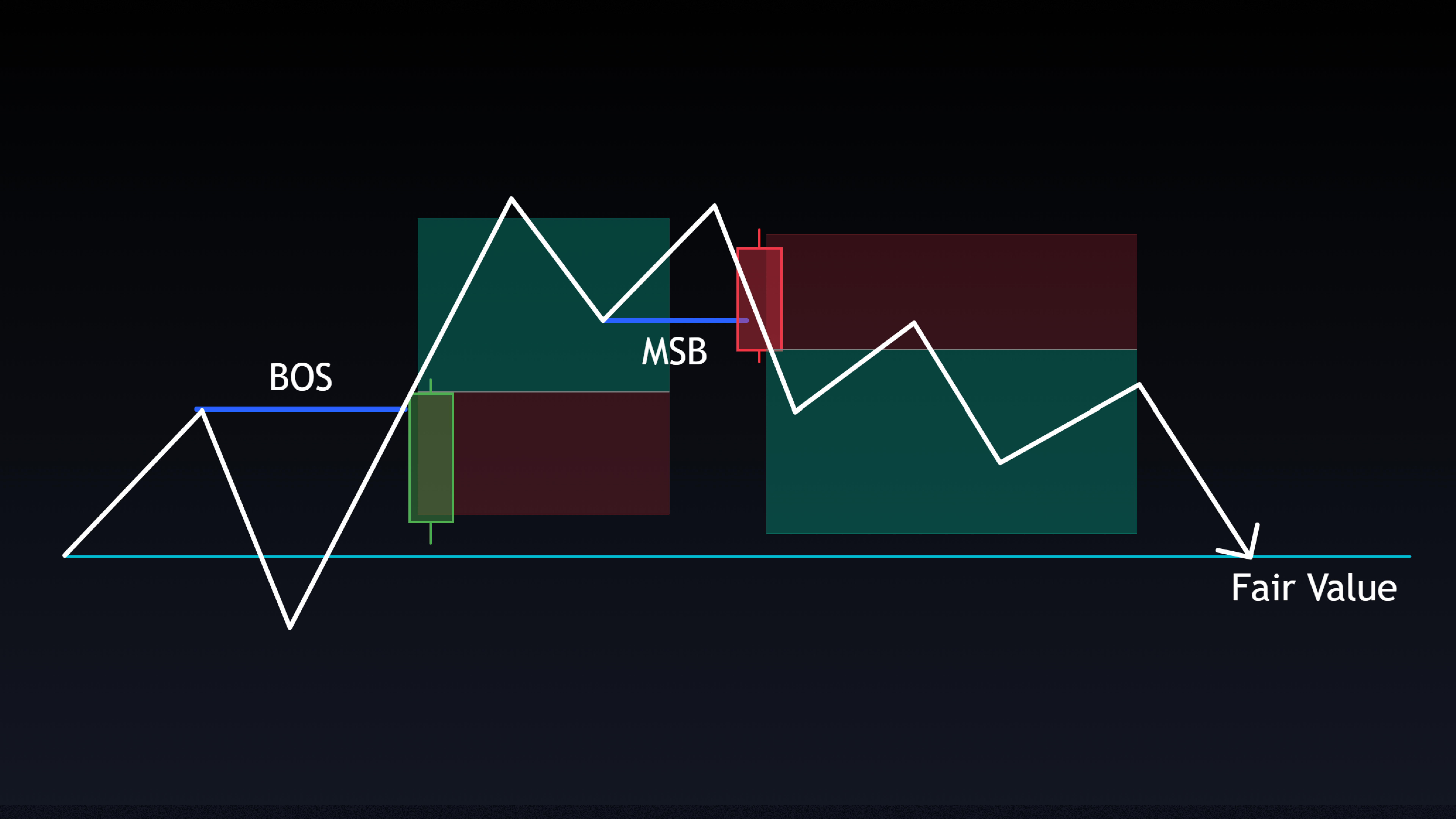

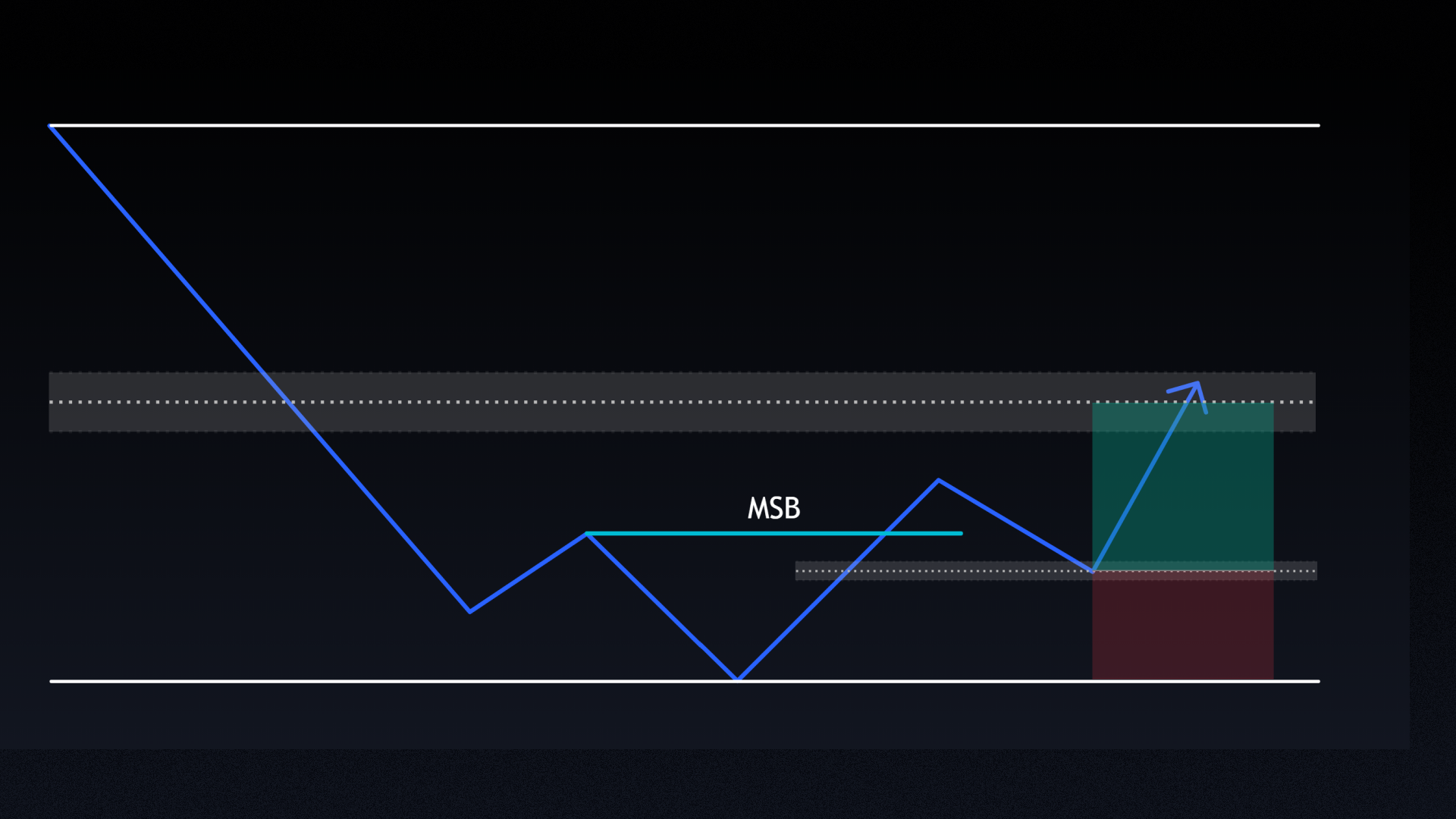

O principal gatilho de entrada é uma “mudança do Tipo 3”, uma quebra específica da estrutura de mercado no gráfico de 1 minuto que ocorre após uma varredura de liquidez na máxima ou mínima da primeira sessão asiática, ou um reequilíbrio de uma faixa de tendência recente. As entradas são realizadas no recuo de 50% do movimento da MSB, com o stop na máxima ou mínima estrutural recente, e o take profit visando o equilíbrio de 50% do movimento de extensão excessiva ou um valor fixo de 1,5R. A estratégia é deliberadamente disciplinada: no máximo duas tentativas por sessão, e encerrada para o dia após uma operação lucrativa.

Como a estratégia funciona

Conceitos-chave

Lista de verificação comercial

- A tendência de alta ou de baixa foi confirmada com base na evolução dos preços do ouro e do DXY em gráficos de 1 hora, com ambos se movendo em direções opostas.

- Pelo menos 20 minutos de movimento do preço na direção oposta à da operação desejada, sem recuos significativos.

- Varredura de alta ou baixa em uma vela de 1 hora, ou um reequilíbrio de faixa, seguida por um MSB Tipo 3 válido de 1 minuto.

- Entrada aproximadamente no nível de retração de 50% do movimento do MSB.

- Stop loss na máxima ou mínima estrutural mais recente.

- Realize o lucro em 50% da sobre-extensão ou em um valor fixo de 1,5R.

No máximo, duas tentativas por sessão. Interrompa as negociações do dia após uma negociação lucrativa. Aproximadamente 30% das configurações válidas não oferecerão uma oportunidade de entrada em retração. Isso é esperado e deve ser aceito.