Tomtrades 1-Stunden-/1-Minuten-Modell: CBR vereinfacht

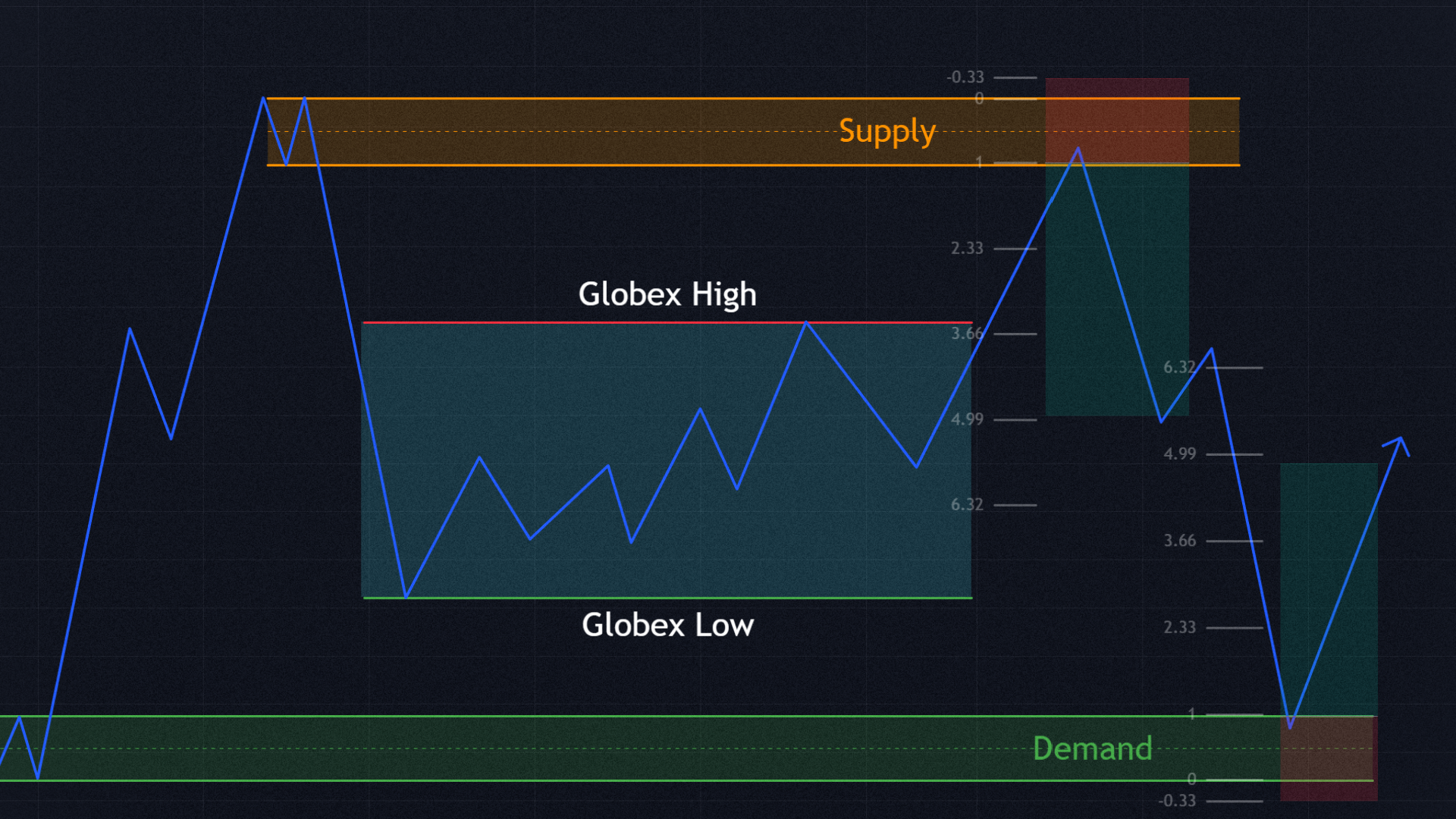

Das „Tomtrades 1hr/1m Model, CBR Simplified“ ist eine Umkehrstrategie, die auf einem spezifischen Marktverhalten bei Gold (XAUUSD) basiert: Wenn sich der Kurs während der asiatischen Handelssitzung in eine Richtung zu stark ausreift, kommt es häufig zu einer Umkehr und einem erneuten Gleichgewicht. Die Strategie nutzt den 1-Stunden-Chart, um anhand der Kursentwicklung von Gold und des DXY eine Richtungsneigung zu ermitteln, und wechselt dann zum 1-Minuten-Chart, um Einstiegszeitpunkte in der zweiten Stunde der asiatischen Handelssitzung zu bestimmen – dem Zeitfenster, in dem diese Umkehrungen am regelmäßigsten auftreten.

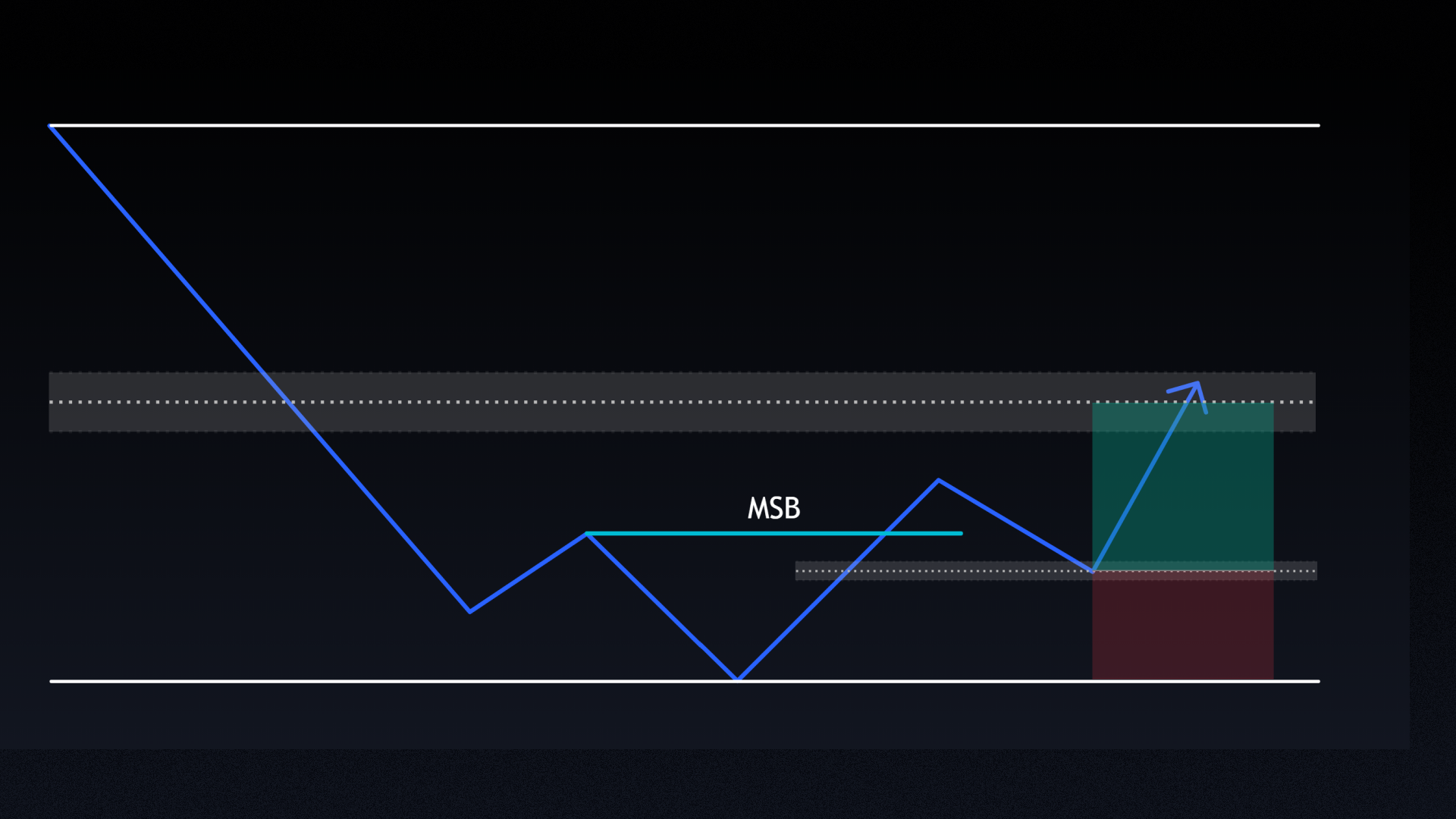

Der zentrale Einstiegsauslöser ist eine „Typ-3-Verschiebung“, ein spezifischer Durchbruch der Marktstruktur auf dem 1-Minuten-Chart, der auf einen Liquiditätsanstieg am Hoch oder Tief der ersten asiatischen Handelssitzung oder auf eine Neugewichtung einer kürzlich bestehenden Trendspanne folgt. Einstiege erfolgen bei einem 50-prozentigen Rückzug der MSB-Bewegung, wobei der Stop am jüngsten strukturellen Hoch oder Tief gesetzt wird und das Take-Profit-Ziel entweder das 50-prozentige Gleichgewicht der Überdehnungsbewegung oder ein festes 1,5R ist. Die Strategie ist bewusst diszipliniert: maximal zwei Versuche pro Sitzung, und nach einem gewinnbringenden Trade ist der Handel für den Tag beendet.

So funktioniert die Strategie

Schlüsselbegriffe

Checkliste für den Handel

- Die bullische bzw. bärische Tendenz wurde anhand der Kursentwicklung von Gold und des DXY im 1-Stunden-Chart bestätigt, wobei sich beide in entgegengesetzte Richtungen bewegten.

- Mindestens 20 Minuten, in denen sich der Kurs entgegen der gewünschten Handelsrichtung bewegt, ohne dass es zu nennenswerten Rückgängen kommt.

- Ein Hoch- oder Tief-Sweep bei einer 1-Stunden-Kerze oder eine Neugewichtung der Handelsspanne, gefolgt von einem gültigen 1-Minuten-MSB vom Typ 3.

- Einstieg bei etwa 50 % des Retracements der MSB-Bewegung.

- Stop-Loss am jüngsten strukturellen Hoch oder Tief.

- Take-Profit bei 50 % der Überdehnung oder fest bei 1,5R.

Maximal 2 Versuche pro Sitzung. Beenden Sie den Handel für diesen Tag nach einem gewinnbringenden Trade. Bei etwa 30 % der gültigen Setups bietet sich kein Einstieg bei einem Pullback an. Dies ist zu erwarten und sollte akzeptiert werden.