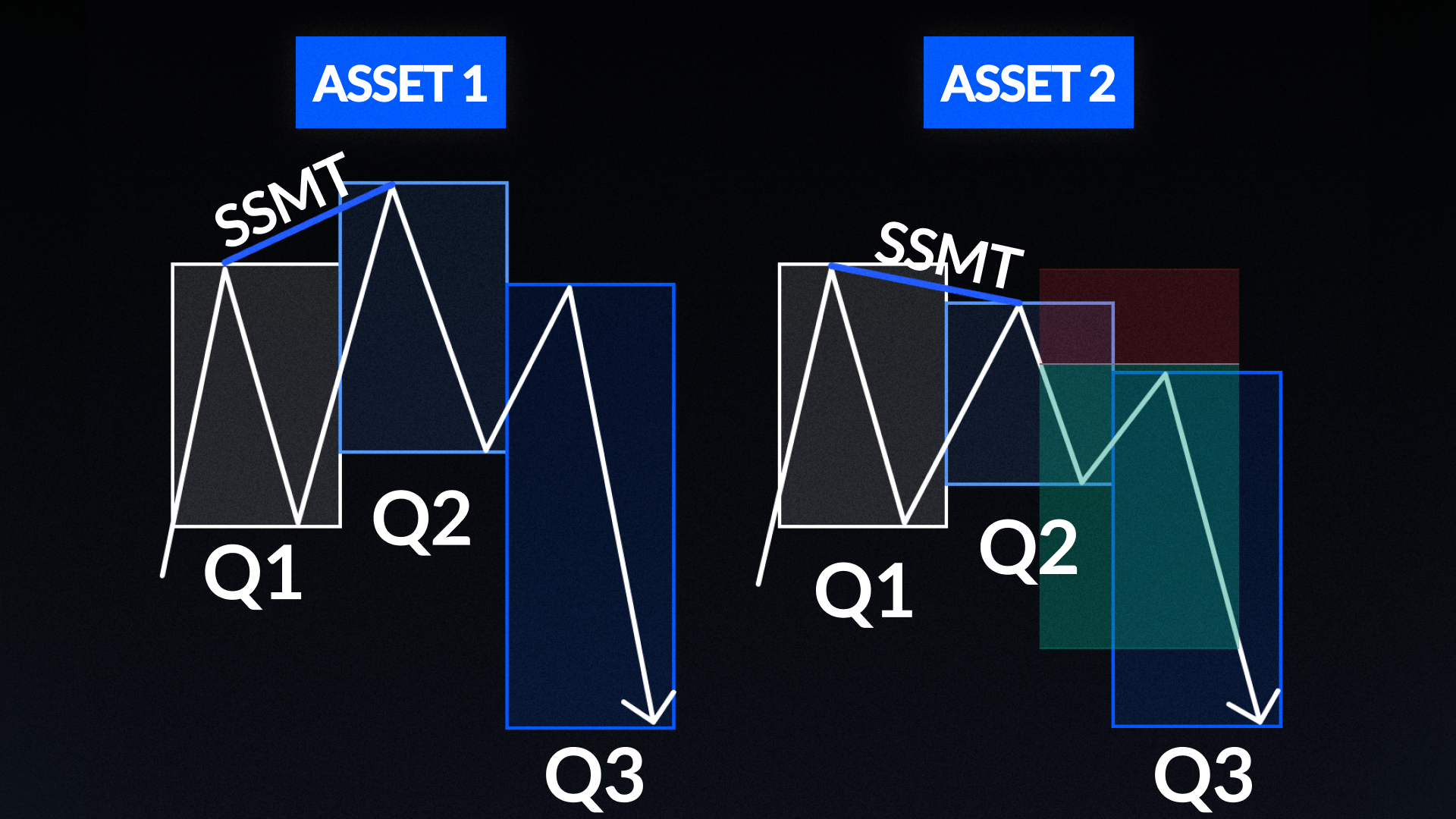

Die „Quarterly Theory SMT“-Strategie kombiniert zwei leistungsstarke Konzepte: die „Quarterly Theory“, ein von Trader Daye entwickeltes zeitbasiertes Marktzykluskonzept, und die „SMT-Divergenz“, also den „Bruch in der Korrelation“ zwischen zwei stark korrelierten Vermögenswerten. Die Kernidee besteht darin, dass sich Märkte in jedem Zeitrahmen in vorhersehbaren vierteiligen Zyklen bewegen und dass es ein Signal für eine Umkehr mit hoher Wahrscheinlichkeit ist, wenn zwei korrelierte Vermögenswerte an einer Zyklusgrenze die jeweiligen Hochs oder Tiefs des jeweils anderen nicht bestätigen. Die Strategie wird auf dem 5-Minuten-Chart unter Verwendung von 90-Minuten-Quartalen gehandelt, vor allem auf EURUSD und GBPUSD während der Londoner Handelssitzung oder auf ES/NQ während der New Yorker Handelssitzung.

Die hier verwendete Variante ist das „Sequential SMT“ (SSMT), eine Divergenz, die nicht zu einem bestimmten Zeitpunkt, sondern zwischen zwei aufeinanderfolgenden 90-Minuten-Quartalen auftritt. Wird ein SSMT erkannt, wird der Trade auf das „Paar mit der höchsten Wahrscheinlichkeit“ platziert: das relativ stärkere Paar für Long-Positionen und das relativ schwächere Paar für Short-Positionen. Der Einstieg wird entweder durch eine Engulfing-Kerze oder einen Precision Swing Point (PSP) bestätigt, wobei in diesem Moment eine Marktorder platziert wird. Der Stop-Loss wird auf das jüngste Hoch oder Tief gesetzt, das den SSMT gebildet hat, mit einer Mindestuntergrenze von 5 Pips und einem Ziel von 3R.

So funktioniert die Strategie

Schlüsselbegriffe

Eingabeauslöser

Nachdem sich das SSMT über zwei aufeinanderfolgende Quartale bestätigt hat, warten Sie auf eines von zwei Einstiegssignalen für das Paar mit der höchsten Wahrscheinlichkeit.

Auslöser 1: Engulfing-Kerze

Nachdem ein SSMT erkannt wurde, bildet sich am Paar mit der höchsten Wahrscheinlichkeit eine Engulfing-Kerze. Geben Sie zum Schlusskurs der Engulfing-Kerze eine Marktorder auf.

Auslöser 2: Präzisions-Schwingpunkt

Nachdem SSMT identifiziert wurde, bildet sich ein PSP auf dem Paar mit der höchsten Wahrscheinlichkeit. Geben Sie eine Marktorder zum Schlusskurs des PSP auf.

Checkliste für den Handel

- SSMT identifizierte zwischen zwei aufeinanderfolgenden 90-Minuten-Quartalen bei zwei stark korrelierten Vermögenswerten, wie beispielsweise EURUSD / GBPUSD oder ES / NQ.

- Es liegen keine Ungültigkeitsbedingungen vor; diese wurden vor dem Fortfahren anhand der nachstehenden Regeln überprüft.

- Das Paar mit der höchsten Wahrscheinlichkeit wurde ermittelt: ein stärkeres Paar für Long-Positionen und ein schwächeres Paar für Short-Positionen.

- Einstieg bestätigt durch eine „Engulfing“-Kerze oder ein PSP beim Paar mit der höchsten Wahrscheinlichkeit.

- Marktorder zum Börsenschluss platziert.

- Stop-Loss am jüngsten Hoch oder Tief oder mindestens 5 Pips.

- Ziel 3R.

Wann man nicht handeln sollte

- Kurz vor den Nachrichten vor Börsenbeginn in New York, in der Regel um 8:30 Uhr New Yorker Zeit.

- Wenn sich Vermögenswerte nicht mehr parallel entwickeln, sondern der eine einen Aufwärtstrend und der andere einen Abwärtstrend verzeichnet.

- Wenn vor dem Eingangssignal ein widersprüchliches SSMT vorliegt.

- Wenn sich in der Nähe Ihres Stop-Loss-Niveaus relativ gleich hohe oder niedrige Kurse befinden.

Nach dem Einstieg erfolgt kein weiteres Handelsmanagement. Lassen Sie den Trade bis zum Stop-Loss oder Take-Profit laufen. Fehlen Parameter, verschlechtert sich die Handelsqualität. Streben Sie an, nur A+-Setups zu nutzen.

.png)

.png)