.png)

Existe uma versão de backtesting leva 40 horas para gerar 100 operações, deixa você mais confuso do que quando começou e acaba fazendo com que você desista completamente do processo.

A maioria traders usando essa versão.

Além disso, há uma versão que consiste em cinco sessões intensivas de 90 minutos, gera dados estatísticos precisos em diversas condições de mercado e indica com segurança se a sua estratégia possui uma vantagem real ou não.

A diferença não está no talento nem nas ferramentas. Está no processo.

Este guia explica detalhadamente como realizar o backtesting de suas backtesting sem sacrificar a qualidade dos dados — para que você possa encontrar sua vantagem competitiva mais rapidamente e começar a ganhar confiança antes mesmo de arriscar capital real.

Antes de otimizar backtesting seu backtesting , vale a pena entender por que ele está lento.

Os fatores que mais consomem tempo não são aqueles que traders . Raramente é a repetição em si que acaba com o ímpeto. São os três gargalos que a cercam:

Gargalo 1: Regras indefinidas

Quando seus critérios de entrada são vagos, você passa de 5 a 10 minutos por operação discutindo se uma configuração se qualifica. Multiplique isso por 100 operações e você terá perdido quase uma semana inteira de trabalho por causa da indecisão. A solução não é uma análise mais rápida, e sim definir suas regras com tanta precisão que cada decisão leve menos de 30 segundos.

Gargalo 2: Ausência de estrutura de sessão

A maioria traders um gráfico, começa a percorrer a tela e para sempre que se sente cansada ou frustrada. Sem limites definidos para as sessões, uma hora de início, uma meta de número de operações ou uma condição específica do mercado a ser testada, as sessões se confundem e geram dados confusos e impossíveis de interpretar.

Gargalo 3: Registro de logs durante a reprodução

Alternar entre a reprodução do mercado e uma planilha no meio da sessão é o maior obstáculo à agilidade. Cada vez que você perde o foco para registrar uma operação, perde a continuidade psicológica que torna a reprodução do mercado valiosa. Use uma ferramenta com registro integrado ou agrupe seus registros para logo após cada operação, nunca durante a mesma.

Resolva esses três gargalos e você reduzirá backtesting em mais da metade, sem precisar alterar nada mais.

O objetivo não é apressar backtesting seu backtesting. É eliminar o tempo ocioso entre as negociações, as pausas, as dúvidas e os ajustes no meio da sessão que transformam um processo de 90 minutos em um de quatro horas.

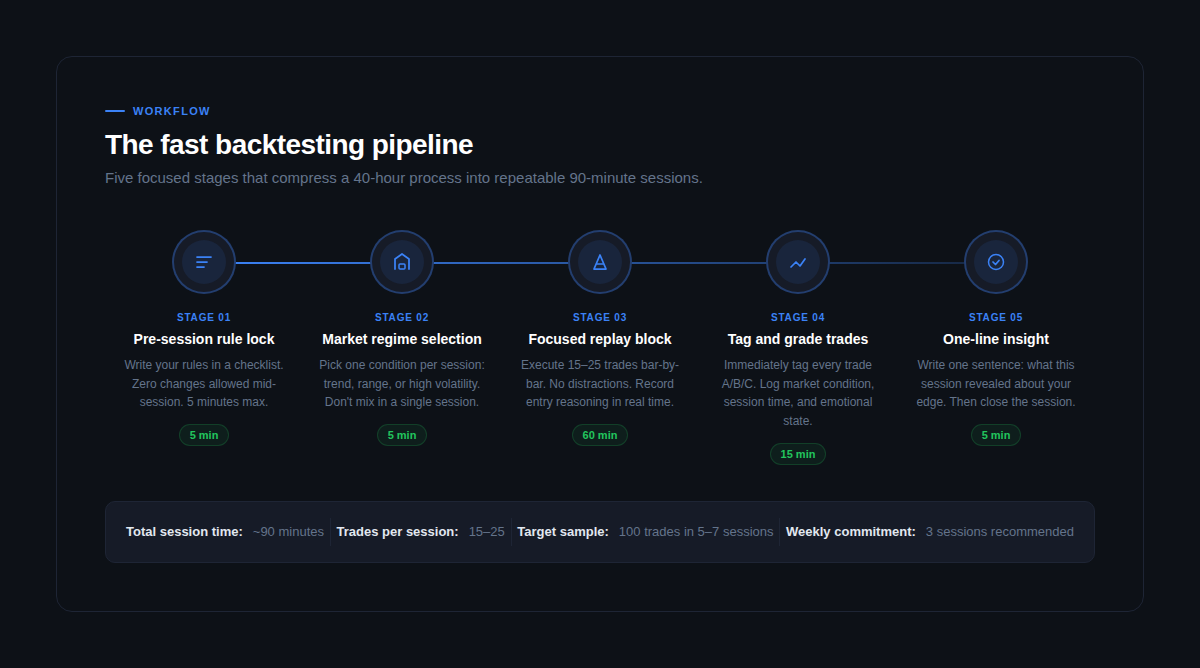

Veja como estruturar cada sessão:

Fase 1: Bloqueio de regras antes da sessão (5 minutos)

Abra o documento com as regras da sua estratégia. Leia todas as regras. Se alguma coisa estiver ambígua, esclareça agora, não no meio da repetição. O pior momento para alterar uma regra é quando você se depara com uma situação que a regra anterior teria excluído. Escreva suas regras, comprometa-se com elas e não as altere até que a sessão termine.

Etapa 2: Seleção do regime de mercado (5 minutos)

Escolha uma condição de mercado para testar nesta sessão: tendência, oscilação lateral ou alta volatilidade. Selecione um intervalo de datas que se encaixe claramente nessa condição. Isso não é apenas uma questão de disciplina organizacional, é o que torna seus dados significativos. Misturar condições de mercado em uma única sessão gera estatísticas que não fornecem nenhuma informação útil.

Etapa 3: Bloco de revisão direcionada (60 minutos)

Execute de 15 a 25 operações, barra por barra. Sem distrações, sem pular adiante, sem verificar o resultado antes de abrir a operação. Registre o seu raciocínio de entrada em uma frase por operação à medida que avança; isso leva três segundos e é inestimável para a análise pós-sessão. Trate cada sessão como uma tentativa de desafio em uma corretora de prop trading: mesmas regras, mesma disciplina, mesma responsabilidade emocional.

Etapa 4: Identificar e classificar as transações (15 minutos)

Assim que a revisão terminar, avalie cada operação: A (totalmente em conformidade com as regras), B (pequeno desvio das regras), C (impulsiva ou emocional). Registre o resultado, o múltiplo R exato, as condições do mercado e o motivo da sua entrada em uma única linha. Não espere até amanhã, pois a memória da sua tomada de decisão se desvanece em poucas horas.

Etapa 5: Reflexão em uma frase (5 minutos)

Escreva uma frase resumindo o que esta sessão revelou. Não um parágrafo, nem uma lista, apenas uma frase. Isso o obriga a sintetizar, em vez de apenas registrar. Exemplos: “Entradas de rompimento em condições de variação lateral geraram uma expectativa de -0,4R; evite.” ou “Recuos de tendência na MME de 50 em gráficos de 15 minutos tiveram uma taxa de acerto de 68% em 22 operações.” Esse único hábito desenvolve o reconhecimento de padrões que transforma dados brutos em vantagem real.

As sessões mais rápidas são aquelas em que não é preciso tomar nenhuma decisão assim que a repetição começa. Tudo já está decidido de antemão. Tudo mesmo.

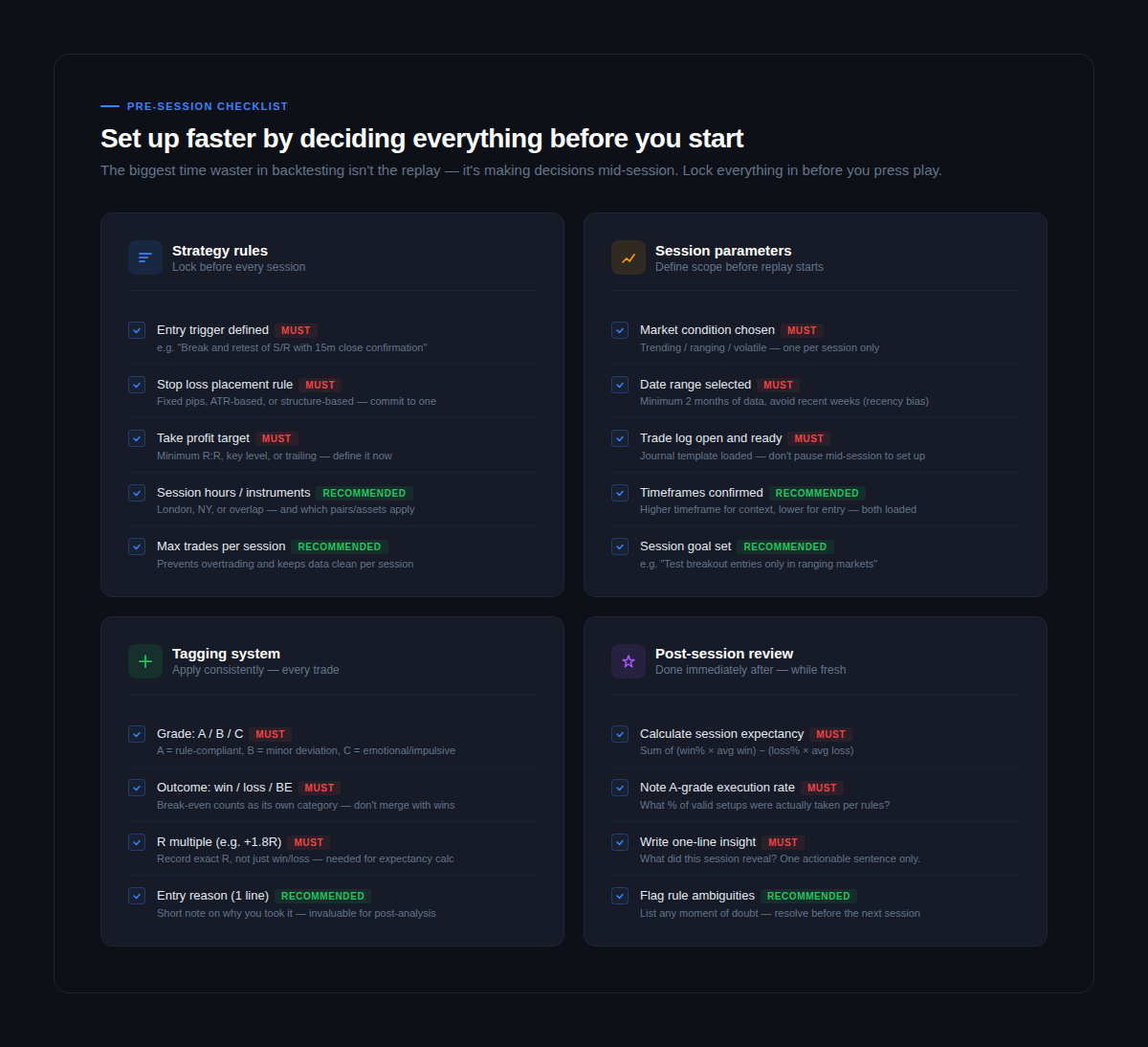

Faça isso antes de cada sessão:

Regras da estratégia (devem ser definidas antes da repetição)

Escreva seu gatilho de entrada em uma única frase, sem margem para interpretação. “Uma quebra e um reteste de um nível de suporte de 4 horas com um fechamento da vela de 15 minutos acima” é uma regra. “Uma quebra clara” não é. Defina seu método de colocação do stop loss — pips fixos, baseado no ATR ou na estrutura — e comprometa-se com um deles antes de começar. Defina sua meta de take profit: uma relação R fixa, um nível-chave ou um método de trailing. Escolha um e não o altere no meio da sessão.

Parâmetros da sessão (defina o escopo antes de clicar em “Reproduzir”)

Especifique exatamente a condição de mercado que você está testando — tendência, oscilação lateral ou alta volatilidade — e mantenha-se fiel a ela. Escolha um intervalo de datas que se encaixe claramente nessa condição, evitando as semanas mais recentes para reduzir o viés de recência. Tenha seu diário de negociações aberto e carregado antes de iniciar a simulação. Alternar entre janelas no meio da sessão prejudica sua concentração e torna tudo mais lento.

Sistema de marcação (aplicado a cada transação)

O sistema mínimo viável de marcação consiste em: nota (A/B/C), resultado (ganho/perda/empate) e múltiplo R exato. É isso. Três dados por operação, aplicados imediatamente após o fechamento de cada operação. Outras marcações podem ser úteis, mas são opcionais — as três acima são o que você precisa para calcular a expectativa e a taxa de execução, que são os dois números mais importantes em todo backtesting seu backtesting .

É aqui que a maioria backtesting falha sem que se perceba.

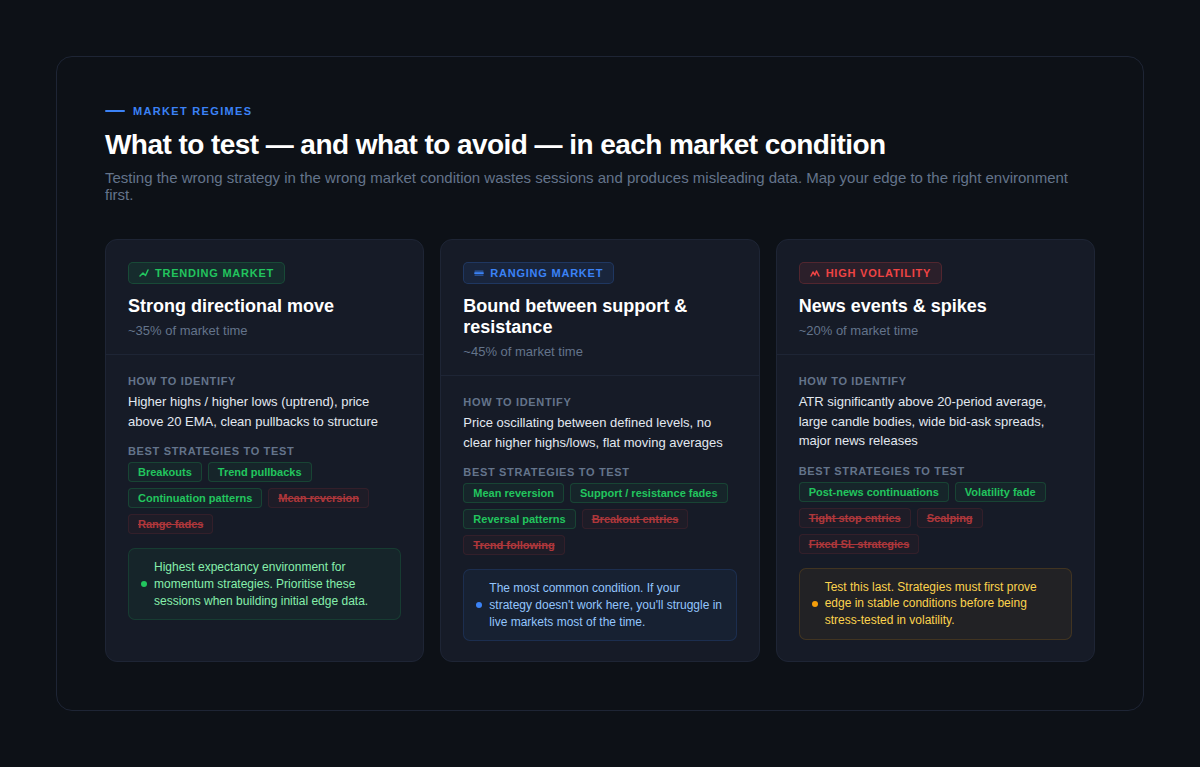

Uma estratégia testada apenas em mercados com tendência parece fenomenal. Mas, quando aplicada em um período de oscilação lateral — que representa cerca de 45% do tempo de mercado —, ela dá prejuízo. A estratégia não era ruim. O teste estava incompleto.

Sua vantagem só se torna real depois de ter sido testada nas três principais condições de mercado:

Mercados em alta (~35% do tempo de mercado)

Esta é a condição em que é mais fácil encontrar vantagem, e, portanto, a mais perigosa em termos de excesso de testes. Estratégias de momentum, recuos de tendência e padrões de continuação apresentam o melhor desempenho aqui. Estratégias de reversão à média e de negociação em faixas de variação podem induzir você ao erro — elas geram perdas em tendências que parecem um fracasso da estratégia, quando na verdade se trata de uma incompatibilidade de condições. Comece com sessões em tendência para obter dados iniciais, mas não pare por aí.

Mercados em consolidação (~45% do tempo de negociação)

Essa é a condição mais importante a ser testada, pois é a mais comum. Se sua estratégia não se mostrar eficaz em mercados lateralizados, ela fracassará nos mercados reais em mais da metade das vezes. Configurações de reversão, quebras de suporte e resistência e estratégias de reversão à média tendem a apresentar bom desempenho. Já as estratégias de rompimento gerarão sinais falsos. Identificar se você está em um mercado lateralizado antes de entrar é uma habilidade que só se desenvolve por meio da prática deliberada — backtesting condições de lateralização desenvolve exatamente isso.

Períodos de alta volatilidade (~20% do tempo de mercado)

Notícias, divulgações de dados e distorções no mercado. Teste essa condição por último, depois que sua estratégia tiver comprovado sua vantagem em mercados estáveis. Os stop losses apertados são eliminados, os spreads aumentam e os preços se movem de maneiras que não refletem o comportamento normal do mercado. Testar nessa situação revela se sua gestão de risco resiste às piores condições — que é exatamente o que os desafios das corretoras proprietárias são projetados para revelar.

backtesting completa backtesting com mais de 100 operações deve incluir representação de todas as três condições. Se 90% dos seus dados corresponderem a mercados em tendência, suas estatísticas estarão refletindo uma condição de mercado específica, e não a vantagem real da sua estratégia.

Essa é a pergunta que a maioria backtesting não responde com clareza suficiente.

A vantagem não é uma sensação. Não é uma sequência de vitórias nas suas sessões de repetição. É uma combinação específica de estatísticas que se mantém válida em uma amostra significativa e em diversas condições de mercado.

Analise este quadro de resultados após cada amostra de 100 negociações concluídas:

Tamanho da amostra: mais de 100 operações

Qualquer coisa abaixo de 100 operações é apenas uma observação isolada, não um dado. A matemática da vantagem competitiva na negociação exige uma amostra mínima para suavizar a variação. Entre 200 e 300 operações em diversas condições de mercado é realmente melhor. Não tome decisões estratégicas com base em 30 ou 40 operações, pois você estará reagindo a ruídos.

Expectativa positiva: superior a +0,20R por operação

A expectativa é calculada da seguinte forma: (taxa de ganhos × R médio dos ganhos) menos (taxa de perdas × R médio das perdas). Esse único número indica se a sua estratégia gera lucro, em média, em todas as negociações. Uma expectativa positiva acima de 0,20R por cada US$ 1 arriscado é o padrão mínimo para uma vantagem negociável. Acima de 0,30R é forte. Acima de 0,50R é excepcional e vale a pena ser analisado com cuidado; ou suas regras são muito boas ou sua amostra é favorável demais.

Fator de lucro: superior a 1,5

Divida o lucro bruto pelo prejuízo bruto. Um fator de lucro acima de 1,5 significa que sua estratégia gera US$ 1,50 para cada US$ 1 perdido. Se ficar abaixo de 1,2, a estratégia é pouco rentável; os custos de transação e o deslizamento de execução irão corroê-la em condições reais de mercado.

Taxa de execução de nível A: superior a 80%

Esse é o número que a maioria traders , e é ele que revela a diferença entre o desempenho teórico da estratégia e o que você realmente vai conseguir nas negociações reais. Se você estiver aproveitando apenas 60% das suas oportunidades válidas de nível A, sua taxa de acertos nas negociações reais será menor do que a taxa de acertos obtida nos backtests, não porque a estratégia seja pior, mas porque a hesitação e as decisões emocionais estão fazendo com que você perca oportunidades.

Consistente em todos os regimes de mercado

Analise suas métricas separadamente para sessões de tendência e sessões de variação. Ambas precisam apresentar uma expectativa positiva. Se sua estratégia funcionar apenas em uma dessas condições, você não tem uma vantagem; você tem uma configuração específica para cada condição, que exige que identifique corretamente o regime do mercado antes de cada negociação. Essa é uma habilidade muito mais difícil de se adquirir.

Quando todos os cinco critérios forem atendidos, você terá uma vantagem comprovada. Quando alguns não forem atendidos, seus backtesting indicarão exatamente onde você deve procurar.

Depois de estabelecer o fluxo de trabalho descrito acima, existem maneiras eficazes de acelerar o processo sem comprometer a qualidade dos dados.

Atalhos que funcionam:

Use uma ferramenta de reprodução desenvolvida especificamente para esse fim. A diferença entre uma plataforma dedicada à reprodução de operações de mercado, como o FX Replay, e a rolagem manual de gráficos não se resume apenas à conveniência; trata-se do registro integrado, da capacidade de definir parâmetros de empresas de negociação e dos dados com precisão de tick, que tornam cada sessão genuinamente comparável. A alternância entre a reprodução e uma planilha aumenta em 30% a 40% o tempo de sua sessão.

Realize sessões de simulação em paralelo. Quando seu processo estiver consolidado, realize três sessões curtas por semana — uma em tendência, outra em variação lateral e outra de alta volatilidade —, em vez de uma única sessão longa e indiferenciada. Você alcançará 100 negociações mais rapidamente e os dados serão significativamente mais úteis.

Defina metas para a sessão, não apenas metas de negociação. “Vou fazer 20 negociações hoje” é uma meta fraca. “Vou testar entradas de rompimento em um cenário de oscilação do EUR/USD a partir do terceiro trimestre do ano passado e medir a expectativa ao longo da sessão” é uma meta que gera dados úteis. Quanto mais específica for a sua meta para a sessão, mais rápido você acumulará dados significativos sobre os padrões.

Atalhos que não funcionam:

backtesting automatizado backtesting estratégias manuais.backtesting automatizado backtesting reproduzir a pressão da tomada de decisão, a hesitação ou o medo de perder oportunidades (FOMO) que afetam sua execução em tempo real. Uma estratégia que apresenta resultados perfeitos no backtesting com um algoritmo pode ter um desempenho muito diferente quando você é quem a executa em condições reais. Para traders manuais, apenas a reprodução manual do mercado produz dados transferíveis.

Ajustar regras no meio da sessão. Sempre que você ajusta uma regra ao analisar uma perda que a regra anterior teria evitado, você está fazendo um ajuste de curva em tempo real. O resultado é uma estratégia que funciona apenas com os dados que você acabou de testar e em nenhum outro lugar. As regras mudam apenas entre amostras, nunca durante elas.

Parar na primeira amostra bem-sucedida. Uma sequência favorável de 100 negociações não é uma vantagem confirmada. Teste em pelo menos dois períodos de tempo distintos e dois instrumentos distintos antes de se comprometer. Se a vantagem desaparecer quando você alterar o intervalo de datas, ela nunca existiu de fato; você encontrou um bom momento no mercado, não uma estratégia repetível.

A rapidez no backtesting vem de apressar a reprodução. Ela vem da eliminação de tudo o que não precisa acontecer: as discussões sobre regras no meio da sessão, as configurações ambíguas, as mudanças de contexto e as sessões desestruturadas sem um objetivo definido.

Siga o fluxo de trabalho de cinco etapas. Utilize a lista de verificação pré-sessão. Realize testes em todas as três condições de mercado. Analise seu quadro de resultados de vantagem competitiva a cada 100 transações.

Se realizado de forma consistente, esse processo permite obter uma amostra estatisticamente significativa em cinco a sete sessões de 90 minutos e uma confirmação genuína da vantagem em duas a três semanas de prática regular.

Os traders encontram sua vantagem competitiva mais rapidamente não são aqueles que passam mais tempo diante da tela. São aqueles que utilizam esse tempo de forma mais estruturada.

Pronto para realizar sessões mais rápidas com registro integrado e dados de reprodução com precisão de tick? Comece a fazer backtesting o FX Replay →

Não encontrou sua pergunta aqui?

Consulte nossa Central de Ajuda abaixo!

Cem operações constituem o limite mínimo para que quaisquer conclusões estatísticas sejam confiáveis. Abaixo desse número, a variação predomina e seus resultados refletem mais a sorte do que uma vantagem. Para uma validação séria da estratégia — especialmente antes de um desafio em uma empresa de prop trading —, procure realizar entre 200 e 300 operações em pelo menos dois períodos distintos. A questão do tamanho da amostra não se resume apenas à confiança estatística; trata-se de testar uma variedade de mercado suficiente para que seus resultados não fiquem limitados a um único período favorável de movimentação dos preços.

Comece com um único instrumento até confirmar a vantagem, depois passe para um segundo instrumento para validar a robustez. Testar em muitos instrumentos muito cedo dilui seus dados e torna mais difícil identificar padrões específicos da condição. Assim que tiver mais de 100 operações em um par apresentando expectativa positiva, execute a mesma estratégia em um instrumento correlacionado (por exemplo, GBP/USD se você testou o EUR/USD) para verificar se a vantagem se mantém.

Três verificações rápidas: estrutura de preços (máximas e mínimas cada vez mais altas = tendência; oscilação entre níveis = intervalo), a relação entre o preço e a MME de 20 períodos (acima e se distanciando = tendência; cruzando para frente e para trás = intervalo) e o ATR em relação à sua média recente (significativamente elevado = alta volatilidade). Escolha intervalos de datas em que a condição seja inequívoca — quanto mais clara for a sua seleção de regime, mais úteis serão os seus dados.

Tecnicamente, sim, mas seus resultados serão prejudicados pelo viés de familiaridade — você evitará inconscientemente configurações que se lembra de terem falhado e dará preferência àquelas que se lembra de terem funcionado. A melhor prática é testar em períodos que você não tenha estudado recentemente ou usar uma ferramenta de reprodução que impeça você de ver o resultado antes de abrir sua operação. A reprodução barra a barra do FX Replay impõe essa disciplina automaticamente.

Noventa minutos é a duração ideal para a maioria traders. Após 90 minutos, a fadiga de decisão começa a afetar a qualidade da sua execução, e os dados gerados deixam de ser representativos da forma como você opera quando está descansado. Três sessões concentradas de 90 minutos por semana permitirão que você alcance uma amostra de 100 operações em menos de duas semanas, o que é significativamente mais rápido do que sessões ocasionais de várias horas que levam ao esgotamento antes de se obter dados significativos.

Pare de perder horas analisando gráficos de forma desorganizada. Aprenda o fluxo de trabalho exato que traders profissionais traders para backtest , identificar vantagens em qualquer condição de mercado e estabelecer confiança estatística antes de entrar no mercado.

.png)