.png)

Mesmo estratégias de negociação bem elaboradas apresentam uma queda de 10% a 20% ao passar da backtest para a negociação ao vivo. Você já sabe que esse número existe. Você já o viu de passagem, ouviu falar dele em comunidades de trading, talvez até tenha lido sobre ele em algum backtesting .

Mas há algo que ninguém realmente explica: esses 10% a 20% não são aleatórios. Não se trata de sorte e certamente não é um sinal de que sua estratégia está falhando.

É previsível e, se você entender de onde isso vem, poderá realmente levar isso em conta antes de arriscar capital real.

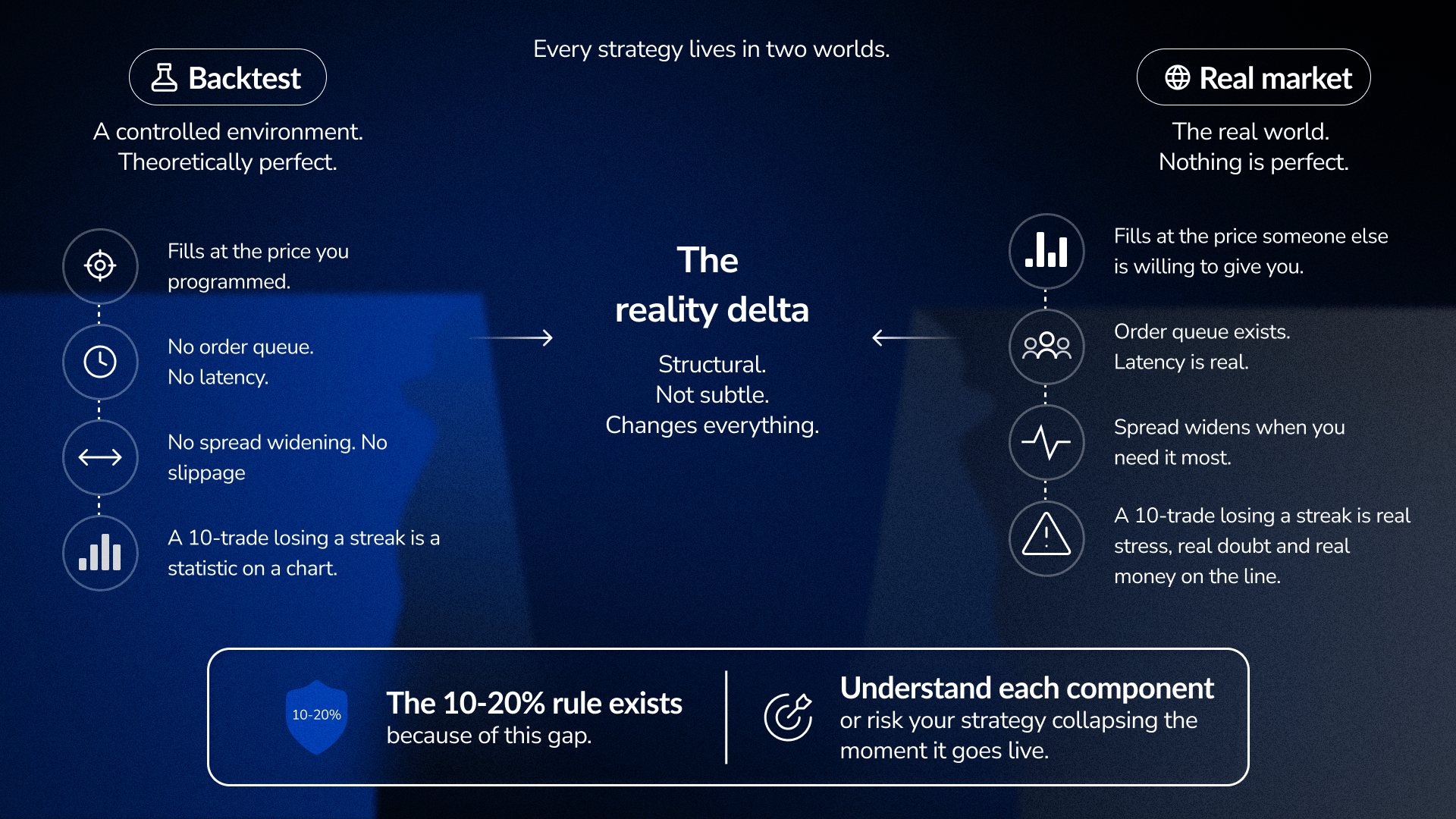

Toda estratégia existe em dois mundos.

Primeiro, ele é testado em um ambiente controlado, backtest seu backtest, onde as condições são, em teoria, perfeitas. Depois, ele é aplicado no mercado real, onde nada dessas condições perfeitas existe de fato.

A diferença não é sutil, mas sim estrutural.

Em um backtest, as execuções ocorrem no preço que você programou. Na negociação ao vivo, as execuções ocorrem no preço que outra pessoa está disposta a oferecer, o que geralmente é pior e, às vezes, muito pior.

Em um backtest, não há fila de ordens, nem latência, nem spread que se alarga justamente quando você precisa que ele se estreite. Na negociação ao vivo, todos esses fatores coexistem simultaneamente.

No entanto, a diferença mais importante é psicológica.

Uma sequência de 10 operações com prejuízo em um backtest uma estatística que você observa em um gráfico. Uma sequência de 10 operações com prejuízo em uma conta real são dez decisões tomadas sob estresse real, com dinheiro de verdade indo na direção errada e dúvidas reais sobre se você cometeu um erro. Seu corpo não faz distinção entre perda financeira e ameaça física, e a resposta ao estresse é idêntica. Isso muda completamente a forma como você executa a próxima operação.

É por isso que existe a regra dos 10–20% e que compreender cada um de seus componentes faz toda a diferença entre uma estratégia que sobrevive à transição e outra que fracassa em poucas semanas.

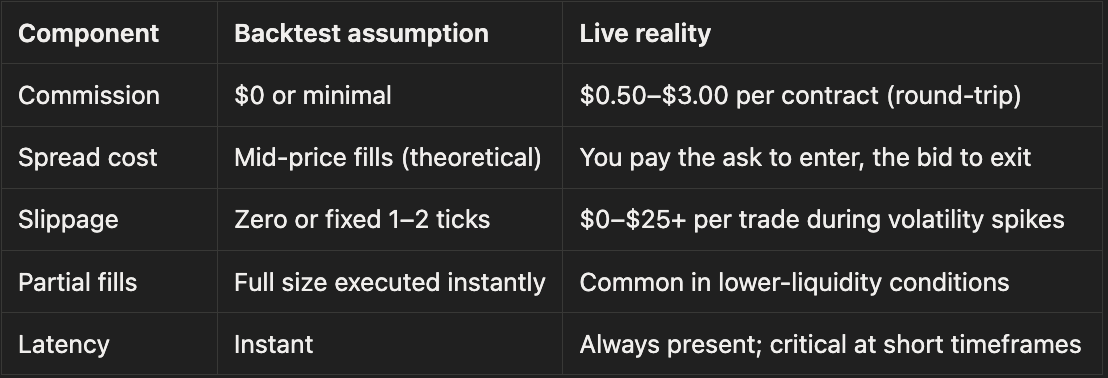

Abra qualquer backtest de estratégia. Observe o lucro médio por operação. Digamos que seja de US$ 30.

Agora pergunte: quanto desses US$ 30 realmente vai parar na sua conta?

Para a maioria traders, a resposta sincera é: muito menos. O backtest nunca backtest revelar isso, a menos que você o force deliberadamente a fazê-lo.

Veja como é uma estrutura de custos realista:

É na linha de slippage que a maioria dos backtests se afasta completamente da realidade.

Durante o horário normal de negociação, o slippage é mínimo, talvez um ou dois ticks. No entanto, durante eventos noticiosos, divulgações de resultados financeiros ou períodos de escassez de liquidez, o slippage pode alterar drasticamente a rentabilidade de uma operação inteira. Um backtest não simula isso, ou backtest o simula como um valor fixo, faz com que a estratégia pareça significativamente melhor do que a estratégia real em condições reais, justamente nos momentos que mais importam: sessões de alta volatilidade em que a volatilidade dispara, o fluxo de ordens diminui e as execuções se tornam menos favoráveis.

Esta é a primeira avaliação realista: subtraia os custos reais de ida e volta do lucro médio de cada operação. Se os números não baterem depois dessa subtração, você não tem uma vantagem.

A maioria dos backtests pressupõe uma execução perfeita, pois se baseia em gráficos estáticos. Com o FX Replay, você executa as negociações à medida que o preço se desenvolve, em vez de definir pontos de entrada em um gráfico já finalizado. Essa diferença revela problemas de timing, ordens não executadas e hesitações que um backtest padrão backtest consegue captar.

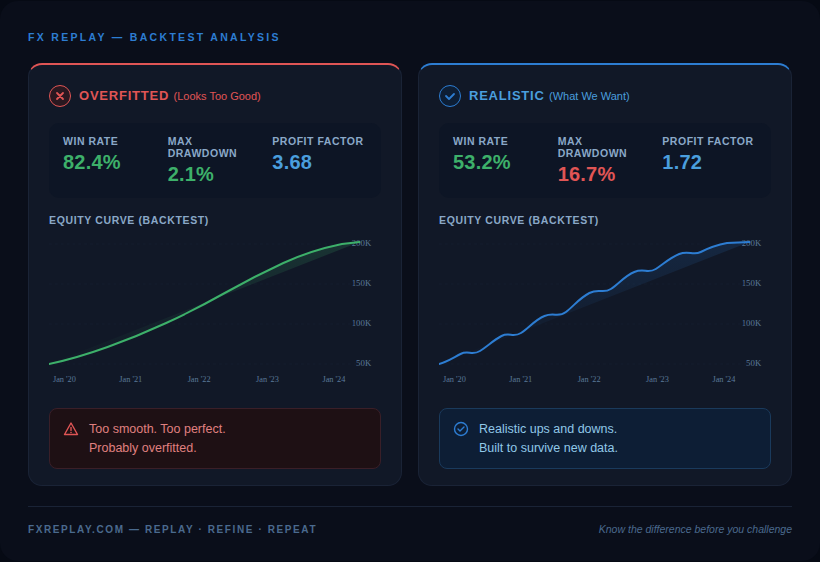

Você provavelmente já viu isso. Uma estratégia com uma taxa de acertos superior a 80%, uma curva de patrimônio estável e perdas que parecem insignificantes. Tudo dentro de você diz: isso é perfeito demais.

Você está certo. Provavelmente é isso mesmo.

O sobreajuste ocorre quando as regras de uma estratégia são tornadas mais rígidas, ajustadas ou selecionadas de forma seletiva até se adequarem perfeitamente aos dados históricos. O problema é que elas se ajustam ao ruído, e não aos padrões reais do mercado. Isso funciona muito bem em um backtest o backtest tem conhecimento do passado, mas, no momento em que a estratégia se depara com novos dados de mercado (o que ocorre literalmente a cada negociação assim que se passa para a operação ao vivo), ela falha.

Veja como identificá-lo:

Uma estratégia com sobreajuste geralmente apresenta:

A precaução contra o sobreajuste é simples, mas a maioria traders a traders : defina suas regras de forma definitiva e não as altere depois. Em seguida, teste essas regras em um conjunto de dados que você nunca tenha analisado durante o desenvolvimento.

Se a estratégia fracassar, é porque foi ajustada ao passado. Se ela se comportar razoavelmente bem, talvez você tenha realmente algo em mãos. Mesmo assim, um backtest impecável backtest garante uma execução impecável. Executar as mesmas regras no FX Replay frequentemente revela atritos que não são visíveis nos resultados históricos: entradas tardias, sinais ignorados e erros de sincronização que só aparecem quando as decisões precisam ser tomadas em tempo real.

Uma estratégia testada retrospectivamente para o período de 2020 a 2022 enfrentou um dos períodos de maior volatilidade da história recente. Uma estratégia testada retrospectivamente para o período de 2016 a 2018 enfrentou um ambiente de tendência relativamente benigno e de baixa volatilidade.

Ambos os backtests são "bem-sucedidos". Ambos também são potencialmente enganosos.

Toda estratégia tem uma condição de mercado preferencial. Os sistemas de acompanhamento de tendências geram lucros em mercados com forte tendência direcional e sofrem perdas em períodos de oscilação. Os sistemas de reversão à média prosperam em intervalos de oscilação estáveis e são arrasados em altas impulsionadas pelo momentum. O backtest excelente ou péssimo dependendo quase inteiramente de qual regime dominou o seu período de teste, e você não tem nenhum controle sobre qual regime irá se apresentar quando você entrar no mercado.

Isso significa que seu backtest uma pergunta: “Essa estratégia funcionou durante ‘esse’ regime de mercado específico?” Ele nunca respondeu: “Essa estratégia funcionará durante ‘todos’ os regimes que eu enfrentarei na prática?”

A solução é simples, mas eficaz: teste sua estratégia em três períodos de mercado deliberadamente diferentes.

Escolha os três piores meses de desempenho entre backtest seu backtest . Quais foram as condições de mercado que caracterizaram esses períodos? Identifique o oposto: um período de tendência, um período de oscilação lateral, um período de pico de alta volatilidade. Aplique suas regras fixas a cada um desses períodos separadamente.

Uma estratégia que se mantenha razoavelmente válida em todos os três casos tem uma base muito mais credível do que aquela que sobreviveu apenas a um regime.

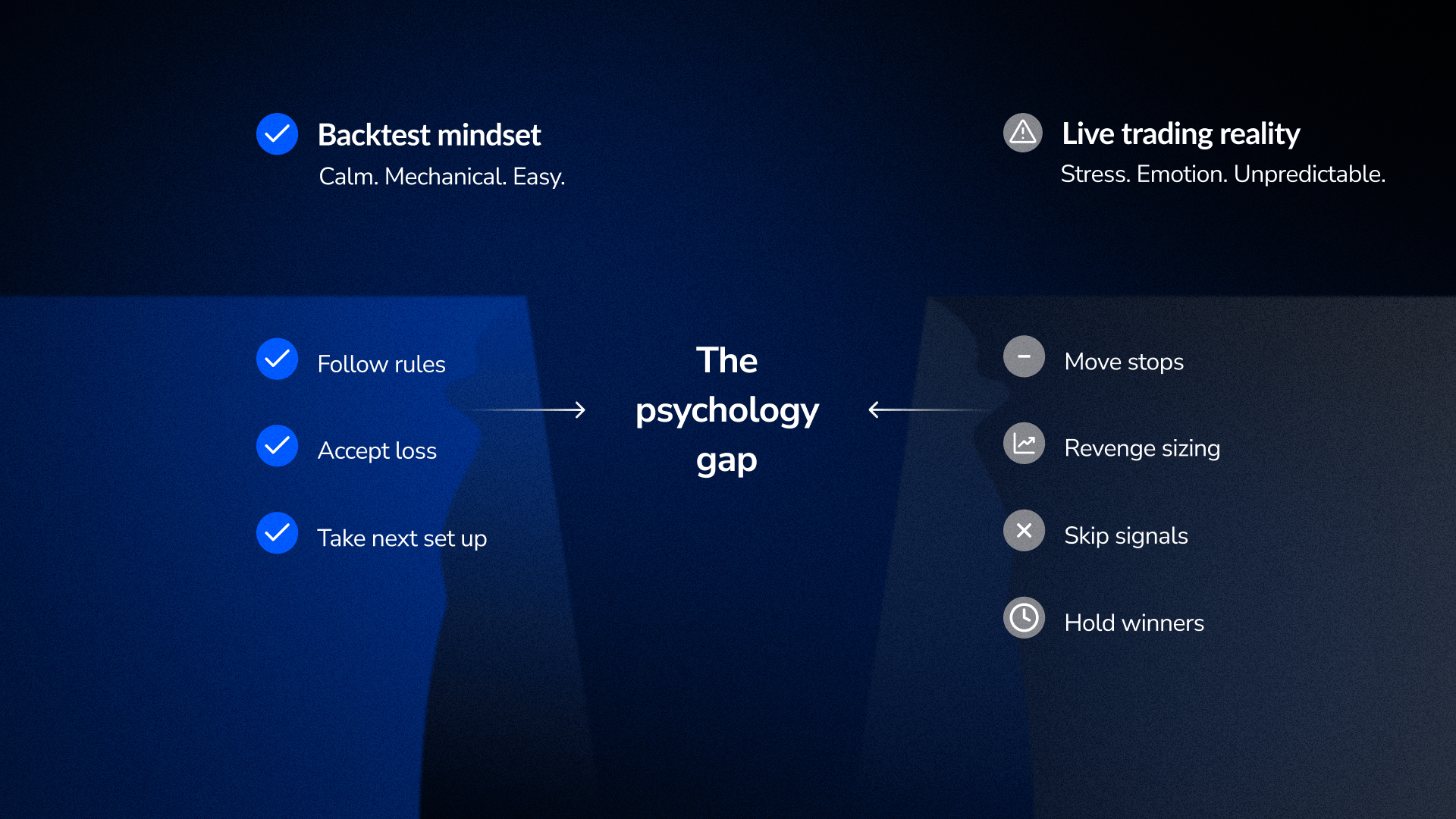

Eis o que todo trader acaba trader : aplicar regras em um backtest aplicá-las em condições reais de pressão são duas atividades completamente diferentes.

Em um backtest, você segue as regras. Elas são aplicadas de forma mecânica. Uma operação com prejuízo é apenas uma linha no gráfico. Uma queda no saldo é um número que você analisa posteriormente.

Em uma conta real com dinheiro de verdade, o corpo reage e a tomada de decisões fica prejudicada. Aquela disciplina que você tinha ao analisar os gráficos desaparece no momento em que o preço se move contra você.

O que acontece a seguir é previsível:

Nada disso é uma fraqueza consciente. Trata-se de uma resposta fisiológica a condições que o backtest simulou.

É daí que realmente vem essa perda de 10% a 20%. Não apenas dos custos, mas da diferença entre seguir regras de forma mecânica e segui-las em situações de estresse.

Pesquisas sobre psicologia da negociação mostram que traders passaram por situações de pressão durante os treinos (não apenas analisando gráficos, mas tomando decisões ativamente à medida que os preços se moviam) tiveram um desempenho significativamente melhor nas negociações reais do que aqueles que se limitaram a analisar gráficos estáticos. Esse tipo de prática ajuda a criar conexões neurais que se adaptam às condições de estresse da negociação real.

É exatamente por isso que o treino baseado em replays funciona e que o FX Replay existe. Você não está apenas revendo o que aconteceu, mas decidindo o que fazer no momento em que as coisas acontecem. O preço está se movendo, você está sob pressão de tempo e vivencia uma sequência de perdas não apenas como um número, mas como três perdas consecutivas enquanto ainda está na operação. Essa pressão, essa experiência e essa imunização ao estresse se transferem, de fato, para as negociações reais.

Um backtest estático backtest um único período. O teste walk-forward verifica se a sua estratégia funciona à medida que as condições mudam, aproximando-se mais da experiência real em condições de mercado.

Seu backtest uma sequência de negociações. A negociação ao vivo é aleatória. O método de Monte Carlo mostra o intervalo realista do pior cenário possível. Uma backtest US$ 5.000 backtest pode se transformar em uma perda de US$ 14.800 no 95º percentil. Se isso fosse prejudicar psicologicamente sua conta, significa que você não tem capital suficiente.

A maioria traders os lucros e prejuízos durante o período de teste prospectivo. O que eles deveriam acompanhar é o cumprimento das regras. Um teste prospectivo em que você seguiu todos os sinais válidos e evitou todos os sinais inválidos é mais informativo do que um teste prospectivo lucrativo em que você só realizou as operações nas quais tinha maior convicção.

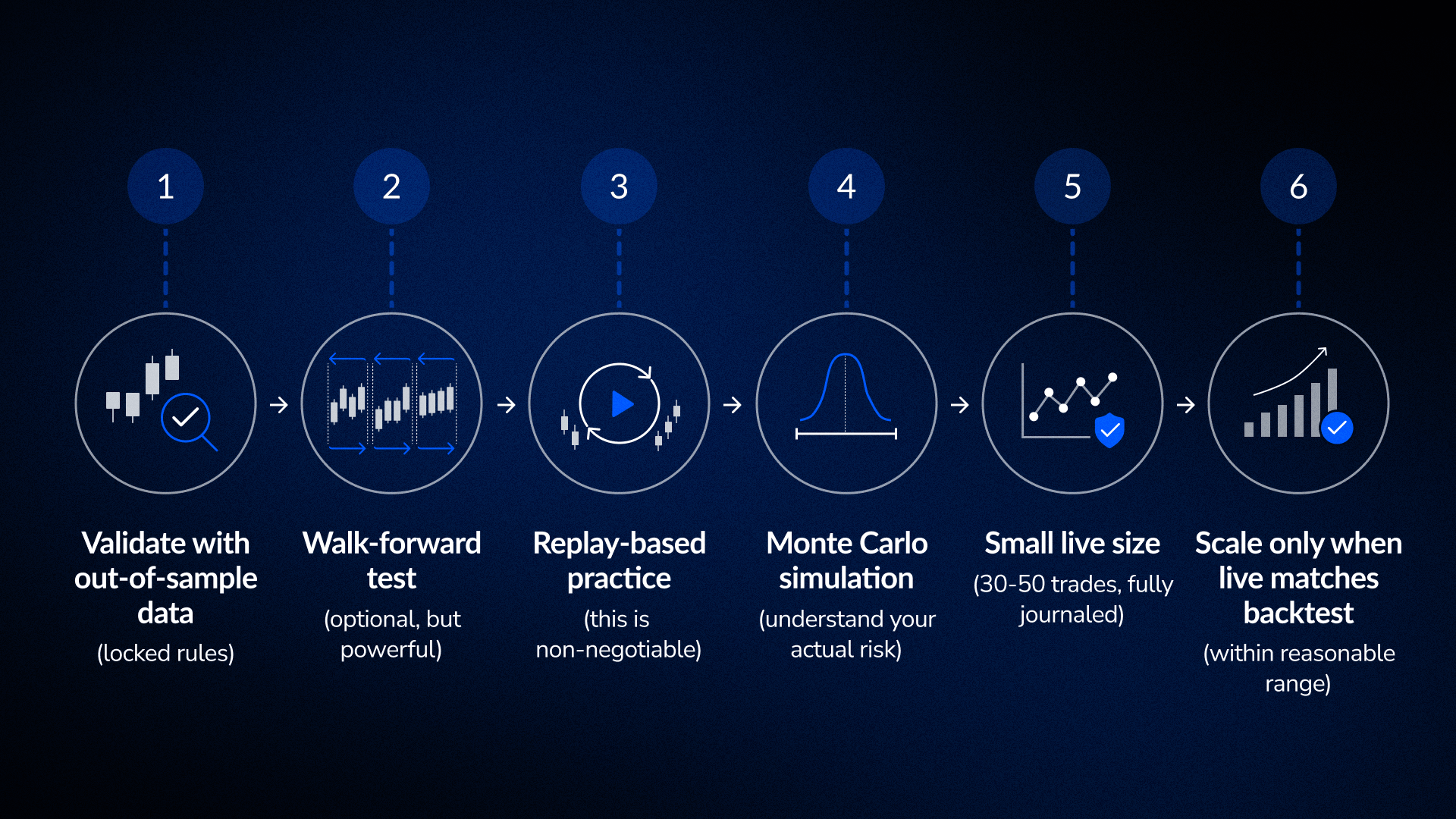

A maioria traders do backtest a negociação ao vivo de uma só vez.

Backtest promissor → aumenta a confiança → alocar capital.

O que falta é a etapa intermediária, e é nessa etapa que a maioria das estratégias fracassa.

A sequência que realmente funciona:

Teste sua estratégia com dados que ela nunca viu durante o desenvolvimento. Se ela se mostrar eficaz, passe para a etapa 2. Se ela falhar, você estava sofrendo de sobreajuste. Volte e reconstrua.

Teste novamente sua estratégia em intervalos de tempo variáveis, e não apenas em um único período estático. Isso simula a forma como as condições realmente mudam ao longo do tempo nas negociações reais. Se a estratégia se mantiver válida em vários períodos, a vantagem será mais robusta.

Pratique sua execução em condições reais de mercado históricas usando uma ferramenta de reprodução, como o FX Replay. Não se limite a analisar o gráfico; tome decisões ativas de entrada e saída à medida que as velas se formam. Registre o cumprimento das suas regras separadamente do seu P&L. Você aproveitou todos os sinais válidos? Você evitou todos os sinais inválidos? Isso é mais importante do que o fato de você ter lucrado ou não.

Reorganize a ordem das suas operações históricas mais de 1.000 vezes. Isso mostra a distribuição realista das possíveis perdas, e não apenas a perda máxima que backtest seu backtest registrou.

Comece a operar com um volume pequeno o suficiente para que as perdas não prejudiquem seu discernimento. Registre todas as operações: justificativa da entrada, execução, saída, o que você sentiu, se seguiu as regras, etc. Compare esses dados reais com backtest . Em cerca de 30 a 50 operações, você saberá se a execução está correspondendo ao backtest se algo está prejudicando o desempenho.

Após 30 a 50 negociações, você terá dados reais. Se o P&L real estiver dentro de uma variação de 10 a 15% em relação backtest e o cumprimento das regras for rigoroso, a transição está dando certo. A partir daí, aumente gradualmente o volume.

Antes de passar qualquer estratégia para negociação real, verifique o seguinte:

Estrutura de custos

Defesa contra o sobreajuste

Teste de regime

Psicologia e execução

A diferença entre backtest a negociação em tempo real não é uma falha do backtesting. É uma característica que demonstra que backtesting um filtro, e não uma garantia.

Um bom backtest que a estratégia pode funcionar. Mas não garante que a estratégia funcionará em condições reais.

Se você compreender cada componente da lacuna — incluindo custos, sobreajuste, risco de regime e fatores psicológicos — e validar cada um deles antes de colocar o sistema em operação, eliminará grande parte da incerteza. A queda de 10% a 20% não será mais aleatória. Ela se tornará previsível, controlável e algo que você já terá levado em conta.

Os traders conseguem fazer a transição com sucesso não são aqueles com backtests perfeitos. São aqueles que realizaram o trabalho de validação e compreenderam exatamente o que seus backtest indicando.

Não encontrou sua pergunta aqui?

Consulte nossa Central de Ajuda abaixo!

Normalmente, um ou mais dos seguintes fatores: os custos não foram modelados de forma realista, a estratégia foi excessivamente ajustada aos dados históricos, o regime de mercado mudou para uma situação que o backtest havia previsto, ou o cumprimento das regras se deteriorou sob condições reais de estresse. Na maioria das vezes, trata-se de uma combinação desses fatores.

Sim. Isso é comum em estratégias bem validadas. Estratégias com premissas irrealistas apresentam um desempenho muito pior. Se o seu resultado de ganhos e perdas (P&L) real estiver dentro de uma variação de 10% a 20% em relação backtest após 30 a 50 negociações, a transição está dando certo.

Teste suas regras fixas em dados que você nunca utilizou durante o desenvolvimento. Se o desempenho cair drasticamente, significa que você cometeu sobreajuste. Se o desempenho se mantiver razoavelmente estável, provavelmente está tudo bem.

Isso é mais importante do que a maioria traders . Um backtest estático backtest três anos mostra uma realidade. O teste walk-forward revela se essa realidade se mantém em vários subperíodos, o que se aproxima mais das condições reais, nas quais os regimes de mercado mudam constantemente.

Quando backtest seu backtest fora da amostra backtest , a simulação de negociações mostra um cumprimento consistente das regras, a análise de Monte Carlo revela um risco aceitável e suas primeiras 30 negociações reais correspondem backtest dentro de um intervalo razoável.

A maioria das estratégias apresenta um desempenho inferior na negociação real. Descubra o que causa essa diferença entre backtesting a negociação real, e como validar sua vantagem competitiva antes de arriscar seu capital.

.png)

Tudo o que você precisa saber, desde definir sua vantagem competitiva e realizar sua primeira sessão de análise de mercado, até interpretar os resultados e desenvolver a resiliência psicológica necessária para superar qualquer desafio em uma corretora de negociação.