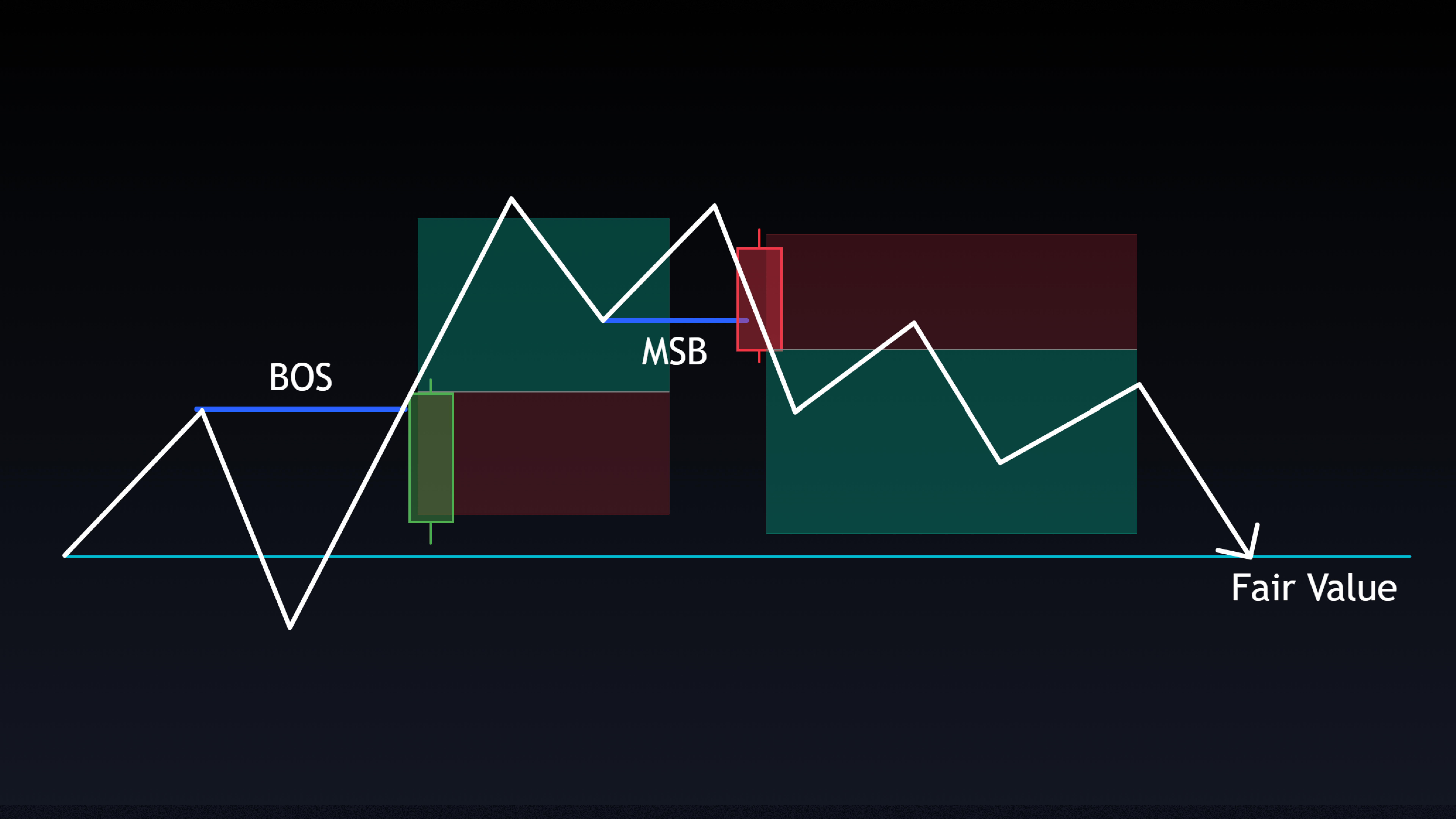

Теория справедливой стоимости Дж. Дж. Саймона основана на простом рыночном постулате: когда на рынке отсутствует новая информация, которую рынок мог бы учесть при ценообразовании, цена, скорее всего, вернется к ориентиру, известному как «справедливая стоимость». Для фьючерсов на индекс NQ (Nasdaq-100) Дж. Дж. выделил два ценовых уровня, которые стабильно выступают в качестве справедливой стоимости: цена открытия рынка в 9:30 утра и цена на нью-йоркской сессии в 14:00. Торговля по этой стратегии ведётся исключительно на 1-минутном графике в течение двух нью-йоркских сессий: с 9:30 до 11:00 утра и с 14:00 до 15:00 дня.

Каждое торговое окно предполагает двухэтапный подход. В течение первых 10–15 минут трейдеры ищут движения продолжения, когда цена с сильным импульсом отклоняется от справедливой стоимости. В оставшуюся часть окна внимание переключается на сценарии возврата к среднему значению, когда цена возвращается к уровню справедливой стоимости. Все входы требуют одного и того же триггера, состоящего из двух условий: прорыва рыночной структуры (Market Structure Break, MSB) или прорыва структуры (Break of Structure, BOS), подтверждённого сильной свечой смещения. После входа в сделку цель — фиксированный 1,5R без активного управления позицией.

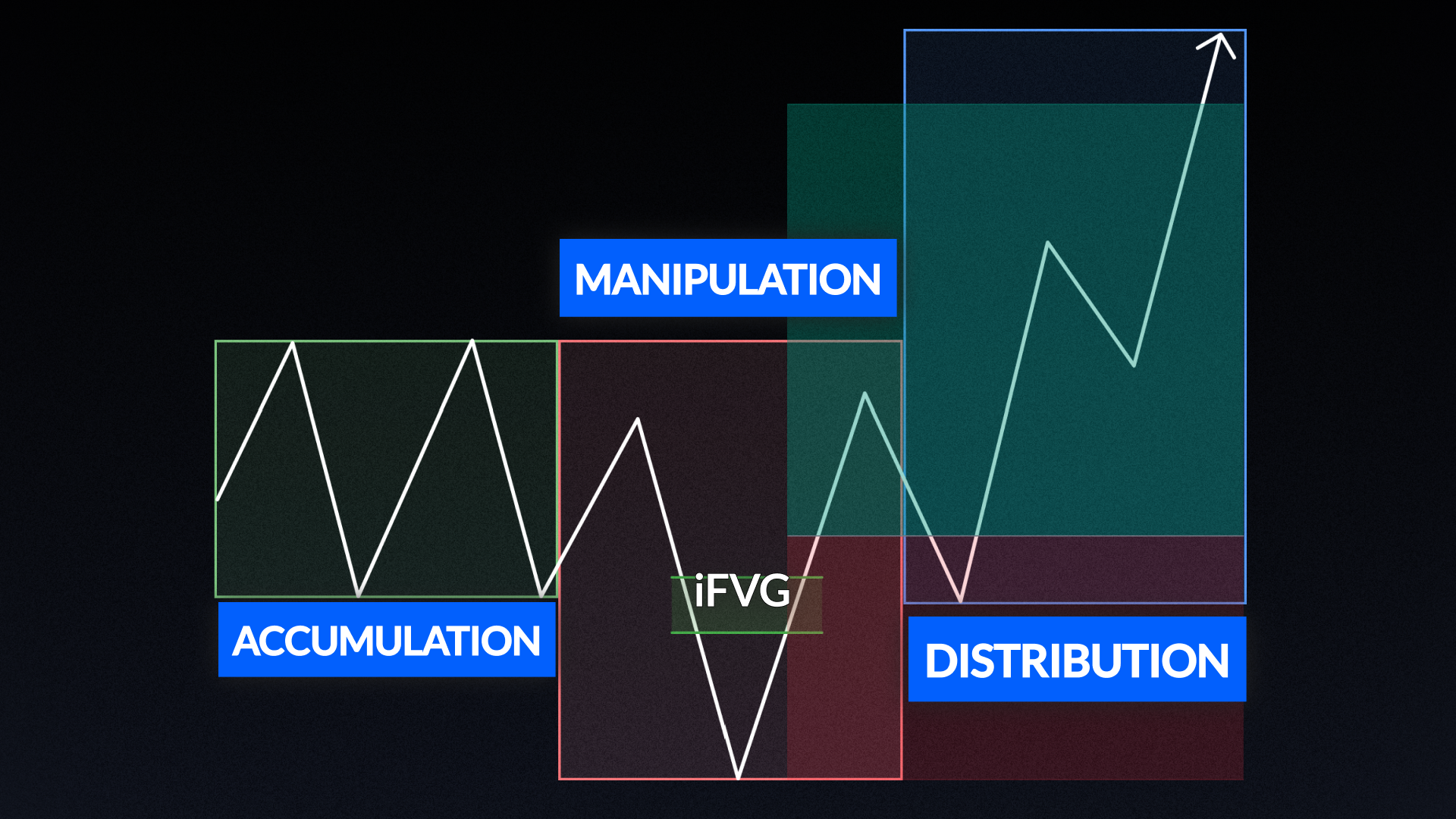

Как работает эта стратегия

Порядок подачи заявок и условия участия

Для открытия действительной позиции необходимо одновременное выполнение двух условий: подтвержденный разрыв структуры и соответствующая свеча смещения. Разрыв структуры (BOS) сигнализирует о продолжении тренда, тогда как разрыв рыночной структуры (MSB) — о возможном развороте тренда. Оба сигнала могут использоваться в качестве триггеров для входа в сделку в зависимости от фазы торгового окна.

Свеча «displacement» должна закрыться решительно, при этом длина обратного тени должна составлять менее 20 % расстояния от цены открытия свечи до максимума или минимума обратного тени. Для измерения этого показателя используйте настройки Фибоначчи: 0, 0,2 и 1. Если какое-либо из этих условий не выполняется, качество сделки снижается, и эту установку следует пропустить.

Стоп-лосс, тейк-профит и определение размера позиции

Расстояние стоп-лосса определяется текущим показателем среднего истинного диапазона (ATR) с учетом изменяющейся волатильности рынка. Уровень тейк-профита всегда устанавливается на уровне 1,5R, при этом управление сделкой и частичные выходы не предусмотрены. Использование 1, 2 или 3 контрактов NQ на соответствующем уровне ATR соответствует риску примерно в 1 000 долларов на сделку, при этом один пункт NQ равен 20 долларам.

.png)