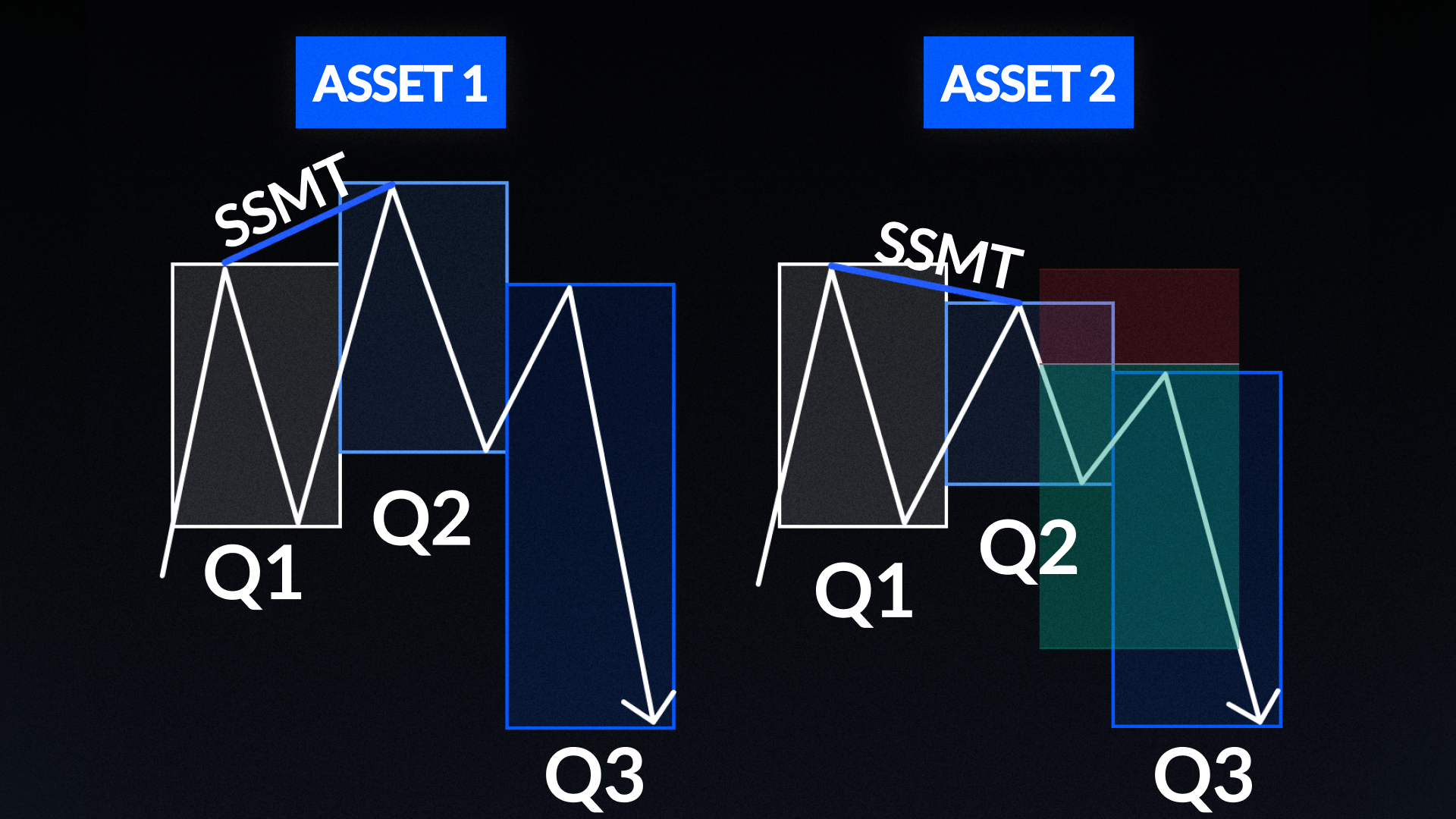

La stratégie « Quarterly Theory SMT » combine deux cadres analytiques puissants : la « Quarterly Theory », un concept de cycle de marché basé sur le temps, inventé par le trader Daye, et la « SMT Divergence », c'est-à-dire la « rupture de corrélation » entre deux actifs fortement corrélés. L'idée centrale est que les marchés évoluent selon des cycles prévisibles en quatre phases, quelle que soit l'échelle de temps, et que lorsque deux actifs corrélés ne parviennent pas à confirmer mutuellement leur plus haut ou leur plus bas à la limite d'un cycle, cela signale un retournement de tendance hautement probable. La stratégie est mise en œuvre sur le graphique en 5 minutes en utilisant des « quarts » de 90 minutes, principalement sur les paires EURUSD et GBPUSD pendant la séance de Londres, ou sur les indices ES/NQ pendant la séance de New York.

La variante spécifique utilisée ici est le SMT séquentiel (SSMT), une divergence qui se produit entre deux tranches consécutives de 90 minutes plutôt qu’à un moment précis. Lorsqu’un SSMT est identifié, la position est prise sur la « paire à la probabilité la plus élevée » : la paire relativement la plus forte pour les positions longues et la paire relativement la plus faible pour les positions courtes. L’entrée est confirmée soit par une bougie englobante, soit par un « Precision Swing Point » (PSP), avec un ordre au marché passé à ce moment-là. Le stop loss est placé au plus haut ou au plus bas récent ayant donné lieu au SSMT, avec un seuil minimum de 5 pips, et un objectif de 3R.

Comment fonctionne cette stratégie ?

Concepts clés

Déclencheurs d'entrée

Une fois que le SSMT a été confirmé sur deux trimestres consécutifs, attendez l'un des deux signaux d'entrée sur la paire présentant la probabilité la plus élevée.

Déclencheur n° 1 : Bougie englobante

Une bougie « englobante » se forme sur la paire présentant la probabilité la plus élevée une fois que le SSMT a été identifié. Passez un ordre au marché à la clôture de la bougie « englobante ».

Déclencheur 2 : Point de pivot de précision

Un PSP se forme sur la paire présentant la probabilité la plus élevée une fois que le SSMT a été identifié. Passez un ordre au marché à la clôture du PSP.

Liste de contrôle pour les échanges commerciaux

- Le SSMT a identifié des intervalles de 90 minutes consécutifs sur deux actifs fortement corrélés, tels que l'EURUSD / GBPUSD ou l'ES / NQ.

- Aucune condition d'invalidation n'est présente ; la conformité aux règles ci-dessous a été vérifiée avant de poursuivre.

- Paire présentant la probabilité la plus élevée identifiée : paire plus forte pour les positions longues et paire plus faible pour les positions courtes.

- Entrée confirmée par une bougie englobante ou un PSP sur la paire présentant la probabilité la plus élevée.

- Ordre au marché passé à la clôture.

- Stop loss au plus haut ou au plus bas récent, ou à 5 pips minimum.

- Objectif 3R.

Quand ne pas négocier

- Juste avant la publication des informations d'avant-ouverture à New York, généralement à 8 h 30, heure de New York.

- Lorsque les actifs évoluent de manière divergente, l'un affichant une tendance à la hausse et l'autre une tendance à la baisse.

- Lorsqu'un SSMT contradictoire est présent avant le signal d'entrée.

- Lorsque des plus hauts ou des plus bas relativement proches se situent à proximité de votre niveau de stop loss.

Une fois la position ouverte, ne la modifiez plus. Laissez-la se dérouler jusqu'au stop ou au take profit. Si certains paramètres manquent, la qualité de la transaction s'en trouve réduite. Efforcez-vous de ne retenir que les configurations notées A+.

.png)

.png)