Modelo de Tomtrades de 1 hora/1 minuto: CBR simplificado

El modelo Tomtrades 1 h/1 m, CBR simplificado, es una estrategia de reversión diseñada en torno a un comportamiento específico del mercado del oro (XAUUSD): cuando el precio se extiende en exceso en una dirección durante la sesión asiática, a menudo necesita revertirse y reequilibrarse. La estrategia utiliza el gráfico de 1 hora para establecer la tendencia direccional basándose en la evolución de los precios del oro y del DXY, y luego pasa al gráfico de 1 minuto para sincronizar las entradas durante la segunda hora de la sesión asiática, el intervalo en el que estas reversiones se producen con mayor frecuencia.

El principal desencadenante de la entrada es un «cambio de tipo 3», una ruptura específica de la estructura del mercado en el gráfico de 1 minuto que se produce tras un barrido de liquidez del máximo o mínimo de la primera sesión asiática, o tras un reequilibrio de un rango de tendencia reciente. Las entradas se realizan en un retroceso del 50 % del movimiento del MSB, con el stop en el máximo o mínimo estructural reciente, y el take profit fijado bien en el 50 % del equilibrio del movimiento de sobreextensión, bien en un valor fijo de 1,5R. La estrategia es deliberadamente disciplinada: un máximo de dos intentos por sesión, y se da por concluida la jornada tras una operación ganadora.

Cómo funciona la estrategia

Conceptos clave

Lista de comprobación comercial

- Se confirma la tendencia alcista o bajista a partir de la evolución de los precios del oro y del DXY en el gráfico de 1 hora, ya que ambos se mueven en direcciones opuestas.

- Al menos 20 minutos de evolución del precio en sentido contrario a la dirección deseada de la operación, sin retrocesos significativos.

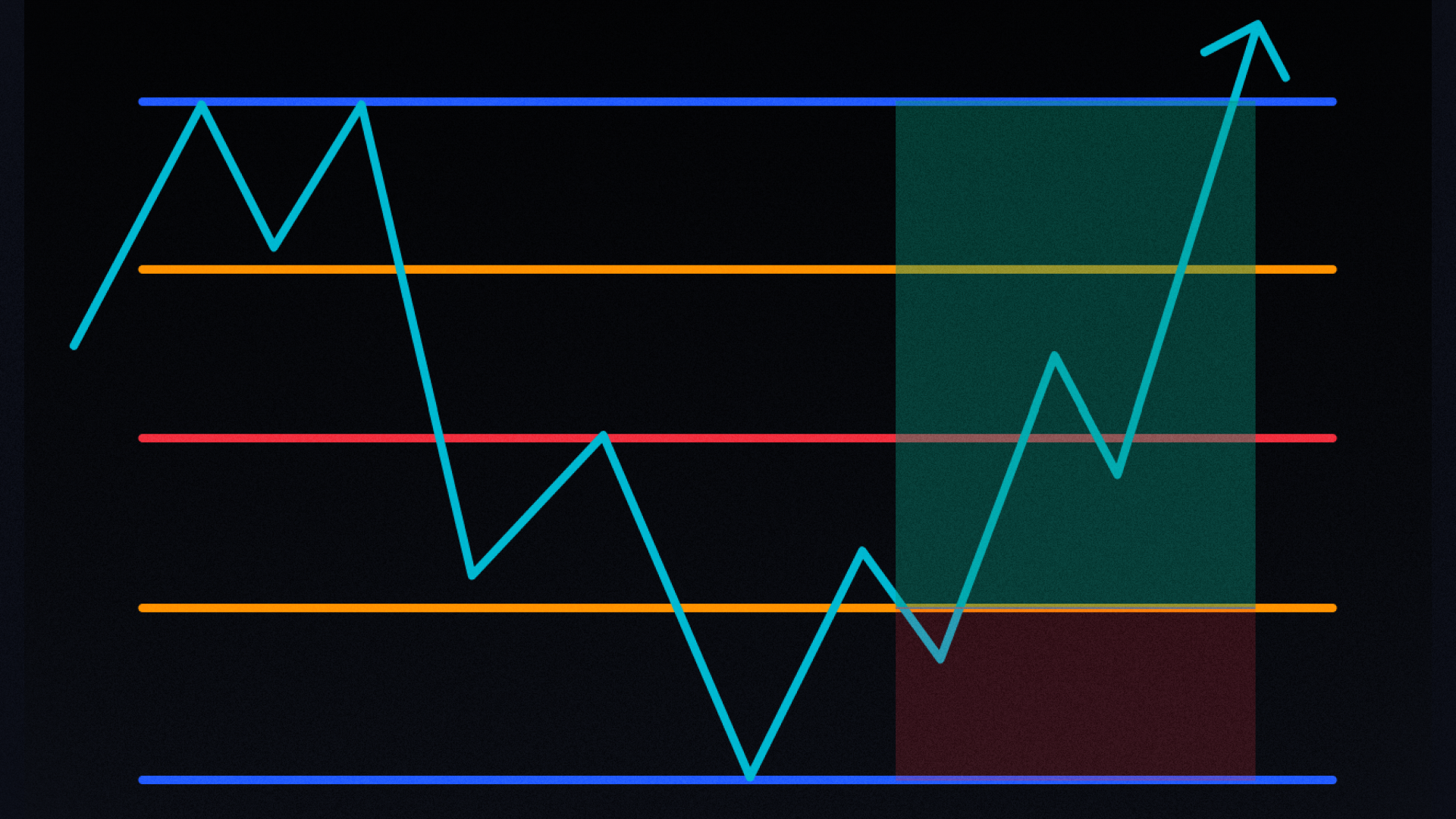

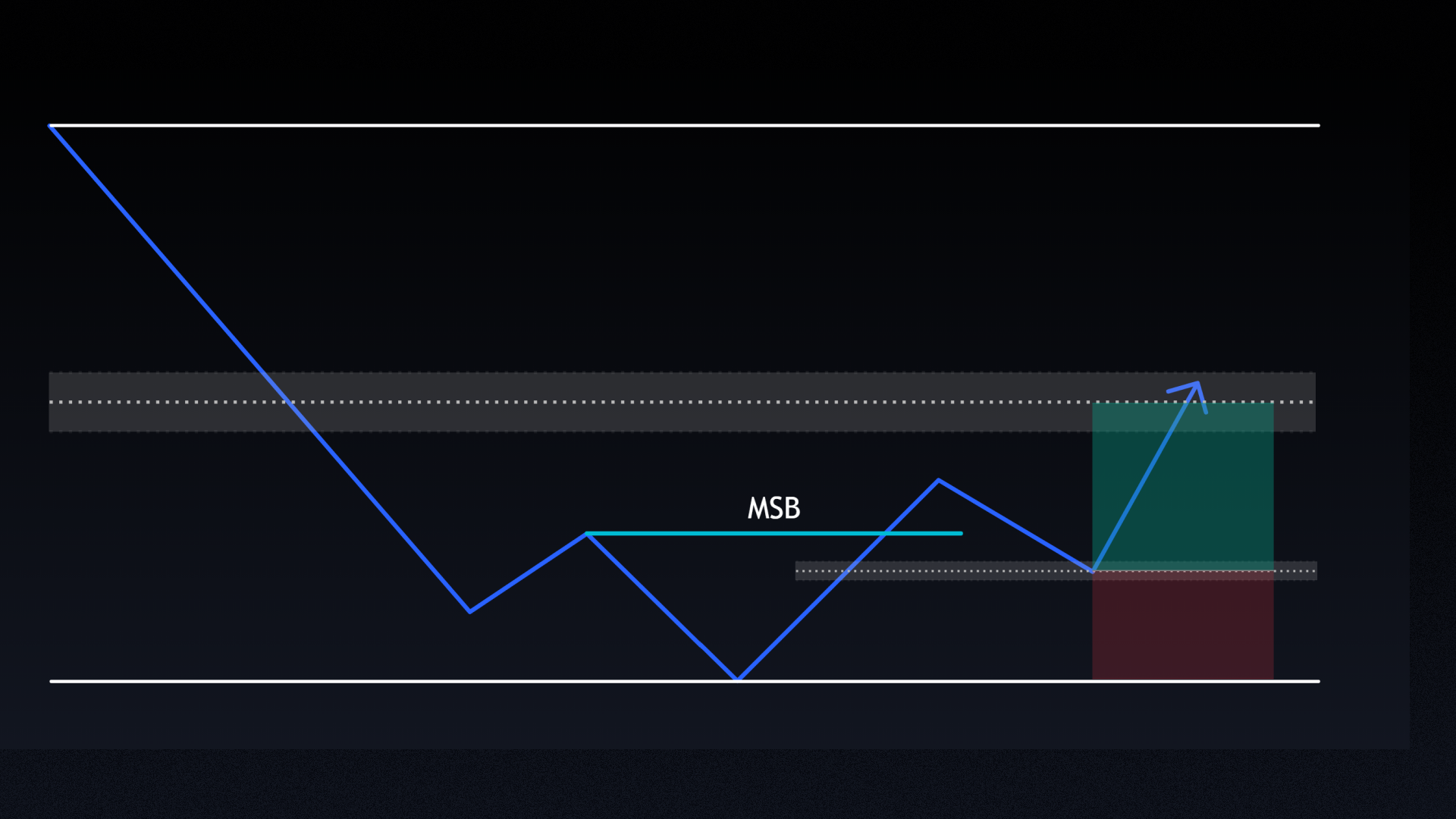

- Un barrido al máximo o al mínimo de una vela de 1 hora, o un reequilibrio del rango, seguido de un MSB de tipo 3 válido de 1 minuto.

- Entrada aproximadamente en el 50 % del retroceso del movimiento del MSB.

- Establecer un stop loss en el máximo o mínimo estructural más reciente.

- Cierra la operación con beneficios al alcanzar el 50 % de la sobreextensión o un valor fijo de 1,5R.

Máximo dos intentos por sesión. Deja de operar ese día tras una operación ganadora. Aproximadamente el 30 % de las oportunidades válidas no ofrecerán una entrada tras un retroceso. Esto es de esperar y debe aceptarse.