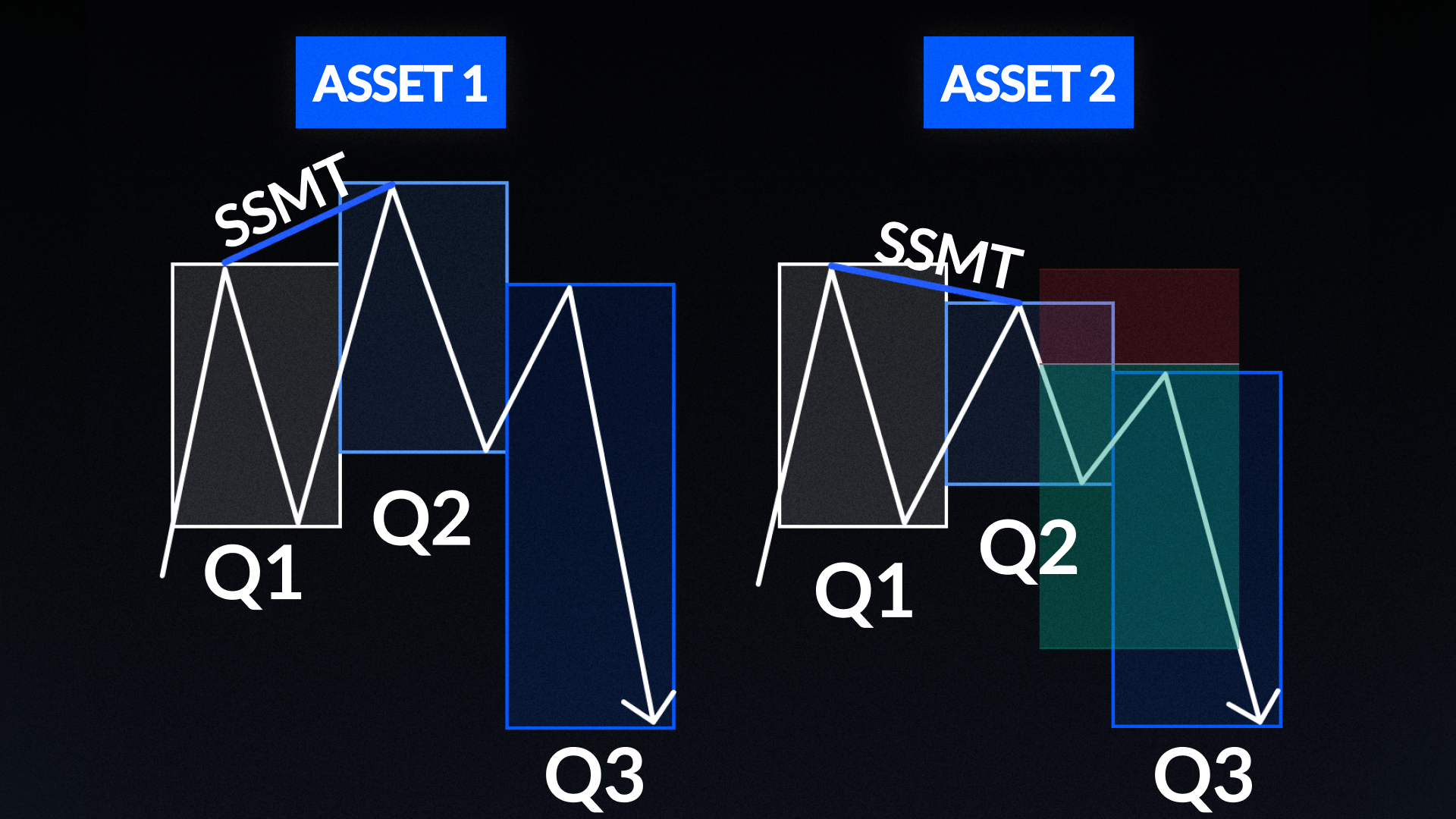

La estrategia «Quarterly Theory SMT» combina dos potentes marcos teóricos: la «Quarterly Theory», un concepto de ciclo de mercado basado en el tiempo acuñado por Trader , y la «SMT Divergence», la «ruptura de la correlación» entre dos activos altamente correlacionados. La idea central es que los mercados se mueven en ciclos predecibles de cuatro partes en todos los marcos temporales, y cuando dos activos correlacionados no confirman mutuamente sus máximos o mínimos en un límite de ciclo, esto indica una reversión de alta probabilidad. La estrategia se aplica en el gráfico de 5 minutos utilizando cuartos de 90 minutos, principalmente en el EURUSD y el GBPUSD durante la sesión de Londres, o en el ES/NQ durante la sesión de Nueva York.

La variante específica que se utiliza aquí es el SMT secuencial (SSMT), una divergencia que se produce entre dos cuartos consecutivos de 90 minutos, en lugar de en un único momento. Cuando se identifica un SSMT, la operación se realiza en el «par de mayor probabilidad»: el par relativamente más fuerte para las posiciones largas y el par relativamente más débil para las posiciones cortas. La entrada se confirma mediante una vela envolvente o un «Precision Swing Point» (PSP), y se ejecuta una orden de mercado en ese mismo momento. El stop loss se fija en el máximo o mínimo reciente que dio lugar al SSMT, con un mínimo de 5 pips, y el objetivo es 3R.

Cómo funciona la estrategia

Conceptos clave

Condiciones de entrada

Una vez que se haya confirmado el SSMT entre dos trimestres consecutivos, espera a que se produzca una de las dos señales de entrada en el par con mayor probabilidad.

Desencadenante 1: Vela envolvente

Una vez identificado el SSMT, se forma una vela envolvente en el par con mayor probabilidad. Realiza una orden de mercado al cierre de la vela envolvente.

Disparador 2: Punto de oscilación de precisión

Una vez identificado el SSMT, se forma un PSP en el par con mayor probabilidad. Realiza una orden de mercado al cierre del PSP.

Lista de comprobación comercial

- El SSMT identifica el intervalo entre dos cuartos consecutivos de 90 minutos en dos activos altamente correlacionados, como el EURUSD / GBPUSD o el ES / NQ.

- No se han detectado condiciones de invalidación; se ha comprobado el cumplimiento de las normas que figuran a continuación antes de continuar.

- Se ha identificado el par con mayor probabilidad: el par más fuerte para las posiciones largas y el más débil para las cortas.

- Entrada confirmada por una vela envolvente o un PSP en el par con mayor probabilidad.

- Orden de mercado realizada al cierre.

- Stop loss en el máximo o mínimo reciente, o de un mínimo de 5 pips.

- Objetivo 3R.

Cuándo no operar

- Justo antes de que se publiquen las noticias previas a la apertura del mercado de Nueva York, normalmente a las 8:30 de la mañana, hora de Nueva York.

- Cuando los activos no evolucionan al unísono, es decir, uno tiende al alza y el otro a la baja.

- Cuando hay un SSMT conflictivo presente antes de la señal de entrada.

- Cuando hay máximos o mínimos relativamente similares cerca de tu nivel de stop loss.

Una vez abierta la operación, no la modifiques. Deja que la operación siga su curso hasta el stop o el take profit. Si falta algún parámetro, la calidad de la operación se ve reducida. Intenta aprovechar solo las oportunidades de tipo A+.

.png)

.png)