.png)

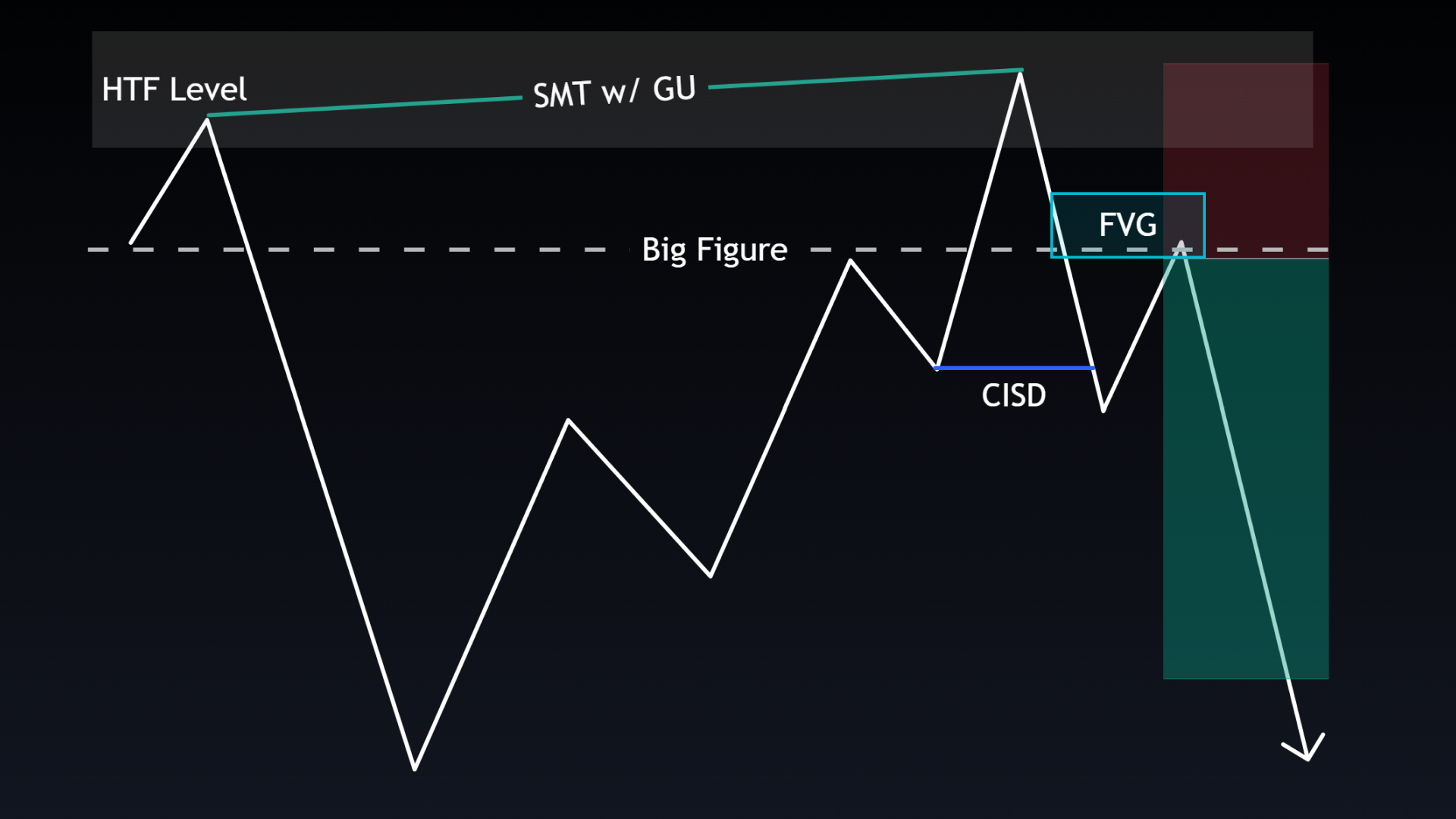

Esta estrategia bursátil combina los VWAP anclados (AVWAP) con las rupturas de la estructura de mercado (MSB) de 2 minutos para crear un plan de trading intradía estructurado. Traders los AVWAP a partir de puntos significativos —como resultados financieros, máximos o mínimos importantes, o rupturas— en un gráfico de 30 minutos. Una vez que el precio vuelve a probar uno de estos niveles anclados, traders a un gráfico de 2 minutos y esperan una ruptura de la estructura de mercado para confirmar la entrada. Tras la entrada, se coloca un stop loss en el máximo o mínimo reciente o en la nueva prueba de dicho nivel, con un objetivo fijo de 1,5R o stops dinámicos hasta el nuevo máximo o mínimo del día o el VWAP opuesto.

El sistema está diseñado para una ejecución disciplinada y basada en datos. Desalienta las operaciones entre AVWAP muy próximos entre sí y fomenta el registro de datos como el tipo de AVWAP, la dirección de la nueva prueba y las brechas de precios recientes para optimizar el rendimiento. El objetivo es centrarse únicamente en las configuraciones A+ —aquellas que cumplen todos los criterios— al tiempo que se gestiona el riesgo con claridad. Este marco estructurado y repetible es ideal para generar confianza y perfeccionar la ejecución mediante backtesting sistemáticas.

.png)