La teoría del valor razonable de JJ Simon se basa en una premisa de mercado muy sencilla: cuando no hay nueva información que el mercado pueda incorporar a los precios, es probable que estos vuelvan a un punto de referencia conocido como «valor razonable». En el caso del NQ, los futuros del Nasdaq-100, JJ ha identificado dos niveles de precio que actúan sistemáticamente como valor razonable: el precio de apertura del mercado a las 9:30 de la mañana y el precio de la sesión de tarde de Nueva York a las 2:00 de la tarde. La estrategia se aplica exclusivamente en el gráfico de 1 minuto durante dos sesiones de Nueva York: de 9:30 a 11:00 de la mañana y de 2:00 a 3:00 de la tarde.

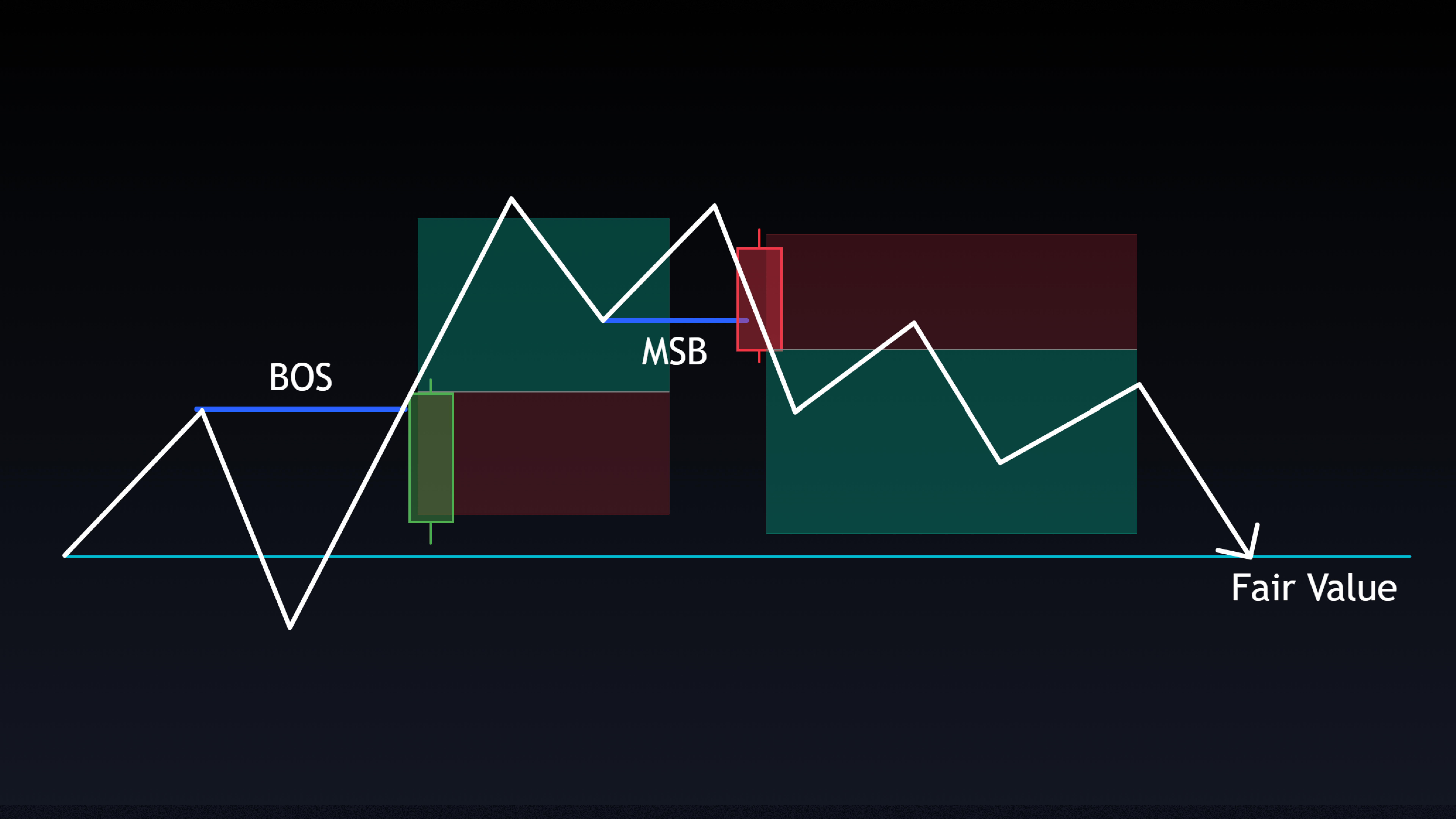

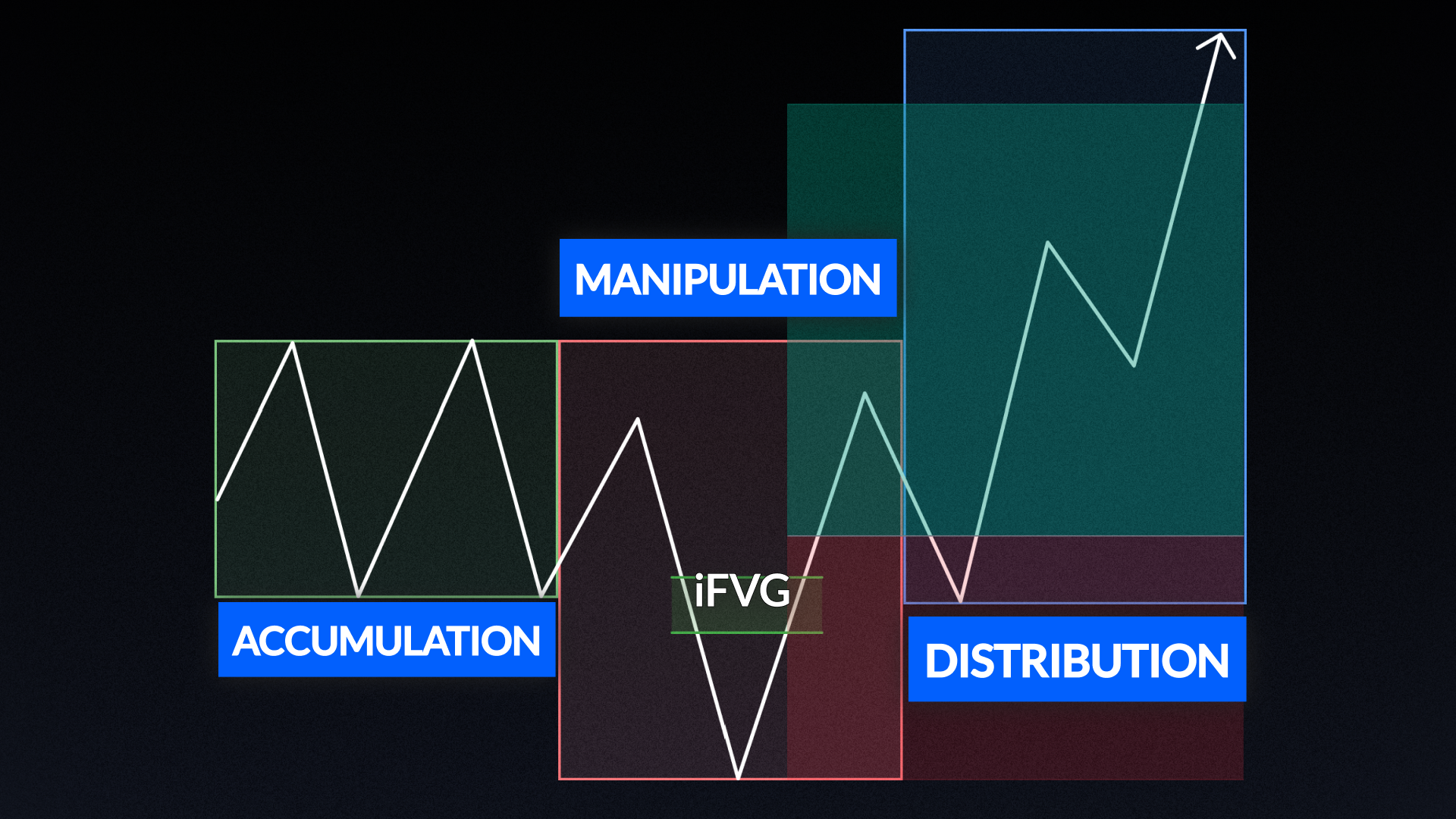

Cada ventana de negociación sigue un enfoque en dos fases. En los primeros 10-15 minutos, traders movimientos de continuación, en los que el precio se aleja del valor razonable con impulso. Durante el resto de la ventana, la atención se centra en las configuraciones de reversión a la media, en las que el precio vuelve hacia el nivel de referencia del valor razonable. Todas las entradas requieren el mismo desencadenante de dos condiciones: una ruptura de la estructura del mercado (MSB, por sus siglas en inglés) o una ruptura de la estructura (BOS, por sus siglas en inglés), confirmada por una vela de desplazamiento fuerte. Una vez iniciadas, las operaciones tienen como objetivo un 1,5R fijo sin gestión activa de la operación.

Cómo funciona la estrategia

Configuración y condiciones de participación

Para que una entrada sea válida, deben darse dos condiciones simultáneamente: una ruptura confirmada de la estructura y una vela de desplazamiento que cumpla los requisitos. Un BOS (Break of Structure, ruptura de la estructura) indica la continuación de la tendencia, mientras que un MSB (Market Structure Break, ruptura de la estructura del mercado) indica una posible inversión de la tendencia. Ambos pueden utilizarse como desencadenantes de entrada, dependiendo de la fase de la ventana de negociación.

Una vela de desplazamiento debe cerrar de forma contundente, con una mecha contraria que mida menos del 20 % de la distancia entre la apertura de la vela y el máximo o mínimo de dicha mecha contraria. Utiliza los valores de Fibonacci 0, 0,2 y 1 para medirlo. Si no se cumple alguna de estas condiciones, la calidad de la operación se ve reducida y se debe descartar la configuración.

Stop loss, take profit y cálculo del tamaño de la posición

La distancia del stop loss se determina en función del rango verdadero medio (ATR) actual, para tener en cuenta los cambios en la volatilidad del mercado. El take profit se fija siempre en 1,5R, sin gestión de la operación ni salidas parciales. Utilizar 1, 2 o 3 contratos NQ en el nivel de ATR adecuado equivale a un riesgo aproximado de 1.000 dólares por operación, siendo cada punto NQ equivalente a 20 dólares.

.png)