Modelo CBR da Tomtrades

17 de janeiro de 2026

Por

Tomtrades

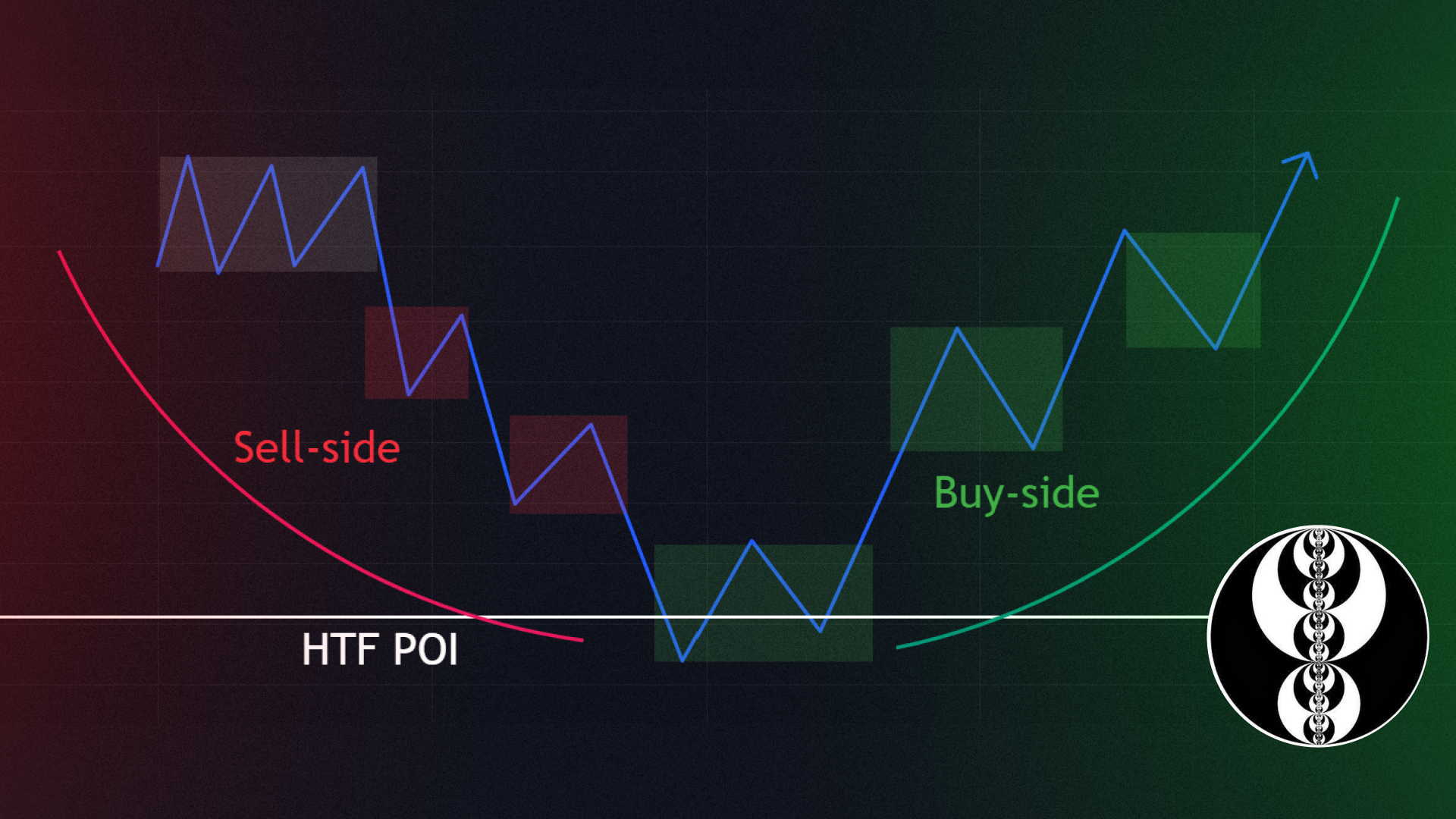

Esta estratégia é uma versão simplificada do modelo CBR (Candle Behavior Reversal) da TomTrades, concebida para ser testável e repetível por meio de regras estruturadas. Ela utiliza um intervalo de tempo de 1 hora para definir a tendência direcional do ouro, apoiada na correlação inversa com o DXY, e executa negociações no intervalo de 1 minuto durante uma janela altamente específica: a segunda hora do pregão asiático. A ideia central é que fortes extensões excessivas dos preços tendem a se reequilibrar.

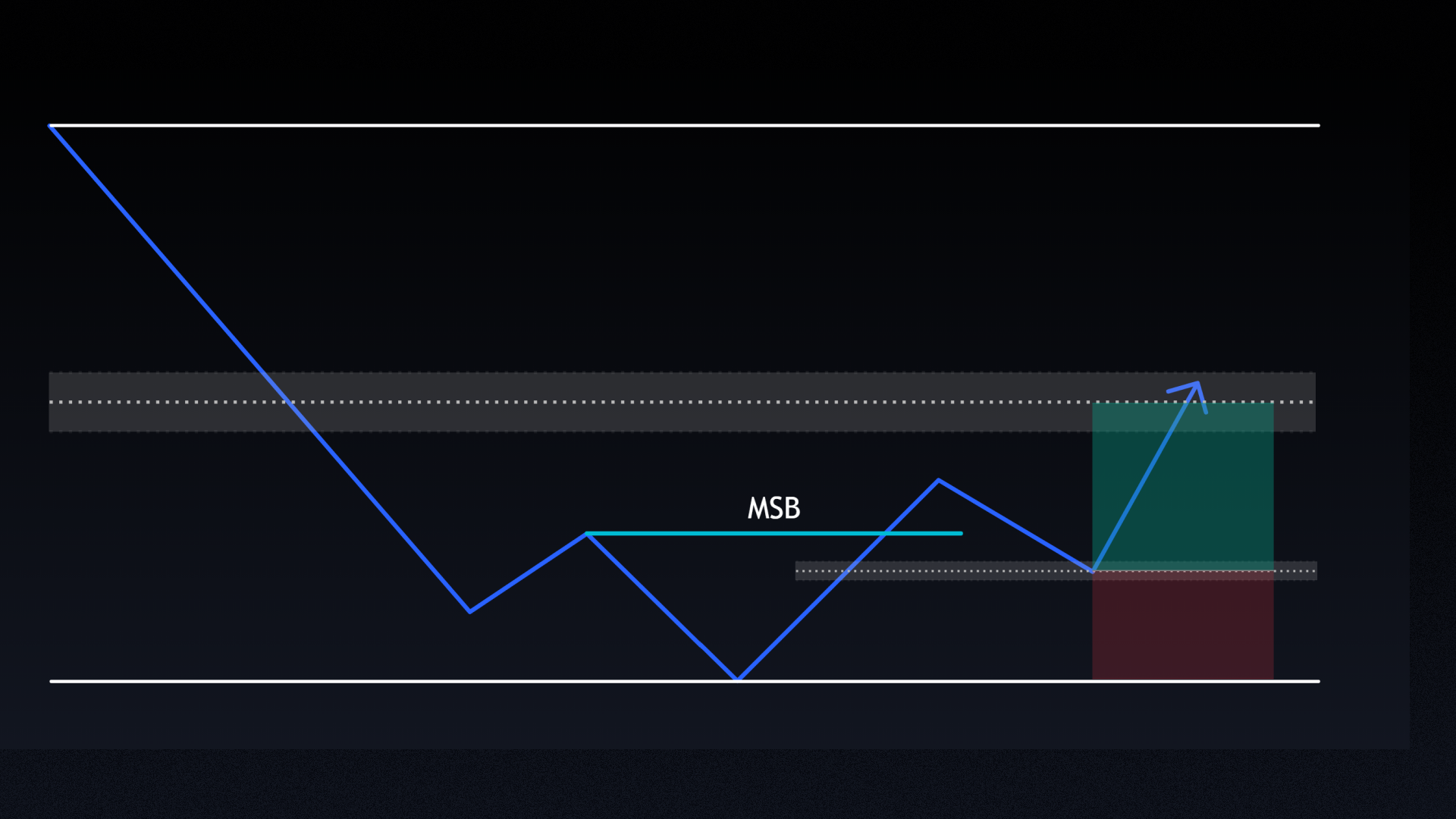

As operações são realizadas somente após mais de 20 minutos de expansão unilateral, seguidos por uma variação entre a máxima e a mínima de uma vela de 1 hora ou por um reequilíbrio da faixa de variação, e, em seguida, por uma mudança válida na estrutura de mercado do Tipo 3. As entradas ocorrem perto da retração de 50% do movimento MSB, com stops além da alta/baixa recente e alvos definidos no equilíbrio, em 1,5R fixo ou em níveis estendidos quando a tendência é forte. O modelo enfatiza a seletividade, a filtragem disciplinada e a repetição, tornando-o ideal para backtesting sistemático backtesting validação de dados.

Mais vídeos sobre o modelo CBR da Tomtrades

Outras estratégias

Por

TIC

.png)

Por

Brian Shannon